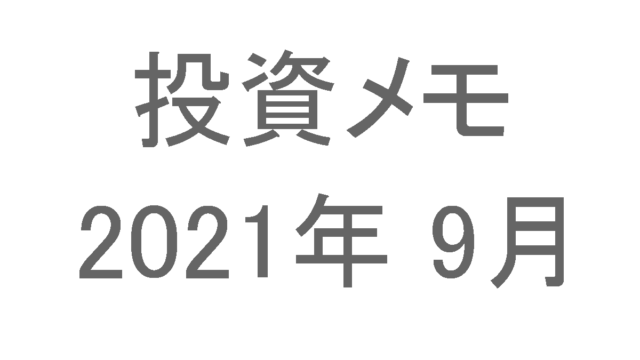

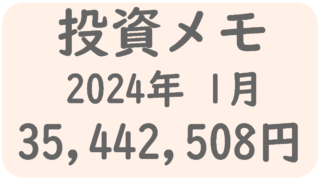

投資メモ 2024年2月

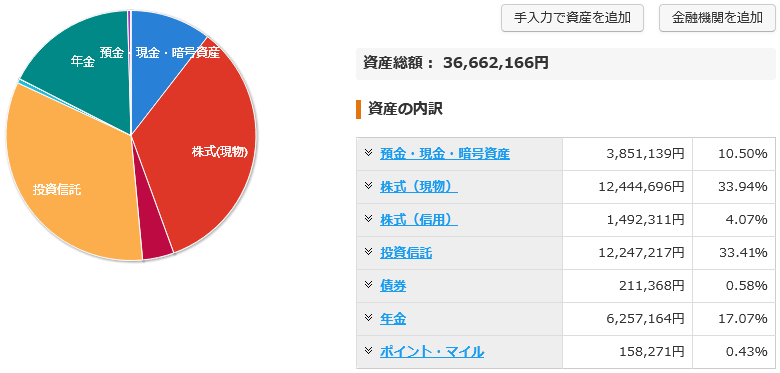

2024年2月末資産状況

合計資産 36,662,166円

SBI欧州高配当株式(分配)ファンド(年4回決済型)・積立開始 [29日]

ヨーロッパの株式のファンドを積立する事にしました。

これまで欧州方面のファンドで魅力的な物はなかったのですが、ここに来てある程度集中投資出来て、かつ手数料が0.099%と安いファンドが出てきてくれました。

このように大型バリュー株がメインですね。安定重視の構成というのがよく分かります。

唯一の難点は分配金が出てしまう事ですが、そこは目を瞑る事にします。

今後も日本と米国メインは変わりませんが、このファンドを組み合わせる事によりヨーロッパ方面の株式にも分散出来る目処がつきました。

日経平均・終値で史上最高値更新! [22日]

本日、日経平均の史上最高値を更新しました。

バブル期の3万8,915円という異次元の高値が、日本株への投資を躊躇させる一つの要因になっていた側面はあったように思います。

しかし、そこを突破した事は間違いなく日本株にとって良い投資材料になるでしょう。

バブル期と異なり冷静な判断による価格ですし、今後も安心して積み立てていこうと思います。

iシェアーズ 米国債20年超 ETF・信用取引配当落調整金 [22日]

先日に続き、信用取引配当落調整金の連絡がきました。

対象ファンドは「iシェアーズ 米国債20年超 ETF」

信用取引配当落調整金は1カ月遅れて支払われるみたいです。

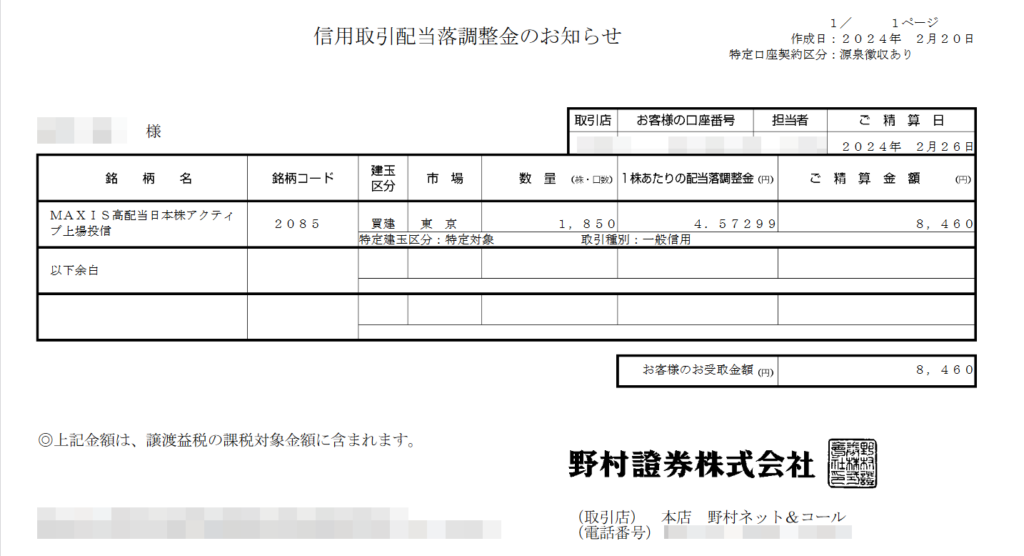

MAXIS高配当日本株アクティブ上場投信・信用取引配当落調整金の支払い [21日]

こんな感じで支払いの書類を確認しました。金額は 8,460円。これが年4回入ってくるのは今後楽しみです。

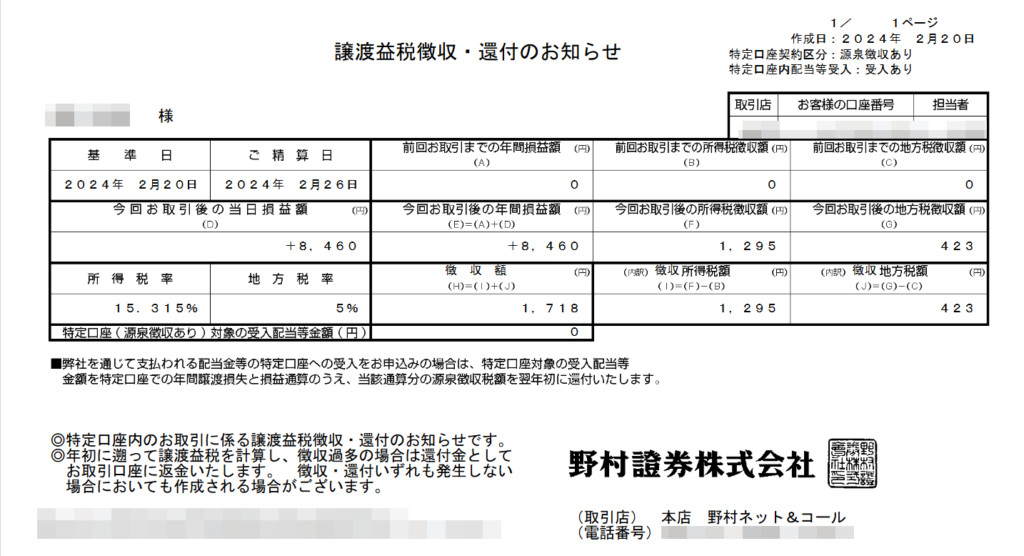

ただ、税徴収の書類を確認して改めて思ったのですが、分配金に関しては税金面で不利なんだなという事を再認識しました。

徴収額は 1,718円なので差し引き 6,742円を受け取る事が出来るという事になりますね。

野村證券で試している一般信用取引の長期投資ですが、このまま継続していこうと思います。

不動産投資はリスク高いという話 [15日]

お金の勉強をしていた時の事ですが、不動産投資がとても魅力的に見えたものです。

しかし最近は不動産「投資」は止めた方が良いと考えるようになってきています。

第一の理由は「震災のリスクが高い」という点です。日本は地震がとても多い国です。まさかこの地域でこんだ大地震に見舞われるなんて! という事も起こりえます。

実際年始に能登半島地震が起こりました。この地震により「マンションが倒壊してしまい、不動産投資家が大損害を被った」というニュースも何回か目にしました。

地震保険という物もありますが、建物を建て替えられるだけのお金が支払われるわけではありませんし、保険料も高い。

様々な面で見て思うのは、やはりリスクが高いなと感じるわけです。

不動産会社から「お持ちの土地を生かすためにアパート建てませんかー? 不動産投資しましょうよー?」なんて誘いを受けるなんてもっての外。

「お金」と「不動産」の事を知識として両方網羅しており、かつ不動産投資に向いている性格の人でなければ無理だなと感じます。

そもそもやっている事は不動産「投資」ではなく不動産「事業」ですからね。銀行などから融資を受けてビジネスを行うわけで、起業家気質の人がやるべき物なのかなと思います。

tsumiki証券での積立額 1,000円に変更 [11日]

これまでtsumiki証券にて少額ではありますがセゾン達人ファンドに積み立てて来ました。

今後クレカ積立ての上限が1枚当たり10万円までに変更になるとの事で、SBIやマネックスでも十分な金額をクレカ経由で積み上げる事が出来るようになります。

その前準備として、tsumiki証券の積立額を下限まで引き下げる事にしました。

積立そのものを停止してエポスカードとtsumiki証券を解約するのは、しばらく様子見しようと思います。先急ぐ必要もないですし実際にクレカ積立ての上限が10万円になってから判断します。

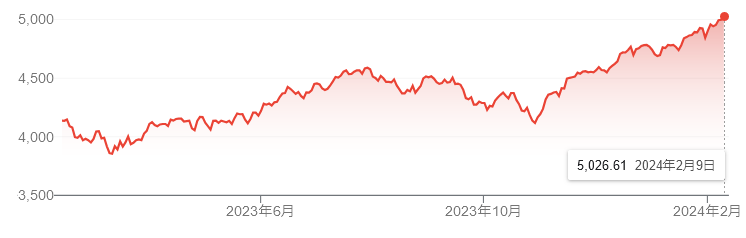

S&P500 5000ポイント突破 [11日]

S&P500 が5000ポイントを超えてきました。最高値更新中ですね。

ここのところ、米国株の不気味が値上がりが目につきます。

AI関係の銘柄での短期投資狙いが影響しているのだとしたら、近いうちに必ず大きく下げる局面が来るでしょう。そうでなかったとしても値上がりの影響は今後必ず出てくるので気持ち的にはかなり慎重になります。

新NISAで運用するのは米国株と決めているので今後も回続けますが、やはりどうしてもこの値上には慎重になりますね。

新NISAへは余力は残しつつ積立していく事にします。

先日のイカれた記事を読んで改めて思った事 [3日]

以前からそうですが、お金に関する情報は世の中あふれています。

しかし、思い起こしてみると「専門家」を自称している人達でもそれぞれ言っている事が違います。保険。投資。預金&貯金。それらに関する事は本当に様々です。

インターネットの記事や動画はとにかくアクセスされる事が重要となっており、極端な内容な物も多く見かけます。

今では誰もが好き勝手に記事や動画を投稿出来ますが、無責任な内容が多いのが現状です。

体感ではブログはまだまともな記事が多いのですが、YouTubeやX(Twitter)は本当に無法地帯です。煽り動画、案件動画、危険度が高い投資商品のごり押し。初手として触れるべきでは無い情報が蔓延しています。

企業の操り人形になっているYouTubeチャンネルもあり、そういったところは発信内容がコロコロ変わります。

ありきたりの結論ではありますが、他人の意見に振り回されず、自分で考え自分で投資出来るようにならないといけないという事なのだと思います。

荻原博子というイカれた経済ジャーナリストもどき [1日]

以下、荻原博子という経済ジャーナリストの書いた記事からの引用させて頂きつつ、自分のコメントをいくつか羅列してみます。

30年後を予想せよ

皆さんは、1ヶ月後の自分がどうなっているかということは、おおよそ見当がつくでしょう。けれど、30年後の自分がどうなっているかというのは、どの程度まで予想することができるでしょうか。

たぶん、30年後のことなど、見当もつかないという人がほとんどでしょう。

長期投資においてはむしろ逆です。

1ヶ月後の株価は予想出来ないが 30年後の株価は少なくともプラスになっているであろう事は予想出来ます。

それもそのはずで、この30年の間には、アメリカのニューヨークやワシントンで同時多発テロが起き、ユーロという共通通貨を使う巨大経済圏がヨーロッパに出現し、リーマンショックが起き、東日本大震災が起き、世界中に新型コロナが蔓延するといった、誰も予想できなかったことが起きています。

長期投資においてはこれらの「○○ショック」といった類いの物は全て織り込み済みです。

そして、実際にこれらのマイナス要因を全て被た上で、それでも世界経済は成長してきているわけです。

リーマンショックといった過去最悪とも言われた暴落期でも15年というスパンで切り取れば損は出なかったという事実もあります。

30年前には、「給料は右肩上がりに上がるもの」というのが日本の常識でした。それが、右肩下がりになるなどとは、誰が予想したでしょうか。

さらに、「100年安心」な年金が登場し、それがわずか10年余りで破綻するなどということは、誰が予想出来たでしょうか。

だからこそ投資は必要なのです。

日本株式はバブル期から30年経っているのに最高値を更新出来ていないじゃないか! なんて声も聞こえてきそうですが、積立投資をしていれば日本株でも十分に利益は出ています。少なくとも年金よりは頼りになる存在でしょう。

ただ、皆さんが買った長期投資用の投資信託を運用しているファンドマネージャーの中で、本気で長期投資を考えている人は、どれくらいいるのでしょうか。

この話題が出てくるという事は、アクティブファンドを想定しているという事でしょうか。アクティブファンドを信用していないという事であれば別の投資手段を選択すれば良いだけの話です。

世の中インデックスファンドは数多あります。それらにはファンドマネージャーは存在しません。

しかも、30年後に「ぜんぜん良くなっていないじゃないか」と文句を言われても、担当者はすでに会社を退職してしまっているでしょう。

投資は他人任せでは駄目です。自分の考えをしっかり持ち、自分自身の判断で投資をしなくてはいけません。

なんというか、そもそもの話として荻原博子氏は投資の専門家ではありませんし、書いている事も支離滅裂です。話題のすり替えもひどい。

こういった国民の足を引っ張るような記事を平気で載せるniftyもどうかと思うし、逆張り記事なのだとしたら、なおひどい。

現金は毎年価値が下がります。インフレ2%なら30年で価値は半分になってしまいます。日本は一時期デフレの流れもありましたが、それも一時的な事。資産を守るという目線でみても投資は必須です。

投資否定派の人の心を癒やすための記事なのかもしれませんね。

普段はあまり攻撃的な事は書かないようにしているのですが、ここまで馬鹿な記事ならこれくらの事は言っても許されるでしょう。

JPXプライム150指数に連動する投資商品[1日]

日本株の指数としては「日経平均」「TOPIX」の2つがメジャーでした。

ここにきて「JPXプライム150」という ROE や PBR を意識した指数が登場しました。

自分はこれまで「日経平均」「TOPIX」といった指数と、中小型株を中心とした「ジェイシリーズ」に投資してきました。ここに今回登場した「JPXプライム150」を加えようと考えています。

現状だと

- iFree ETF JPXプライム150(ETF)

- iFree JPXプライム150(投資信託)

上記の2つのファンドが設定されていますが、自分は投資信託の「iFree JPXプライム150」を活用しようと思います。

そんなに複数のファンドをもって大丈夫か?と思われるかもしれませんが大丈夫です。問題ありません。それぞれのファンドの値動きを眺めるのが好きなもんで。

あと、もしかしたら今回登場したJPXプライム150指数に集約する可能性もありますしね。