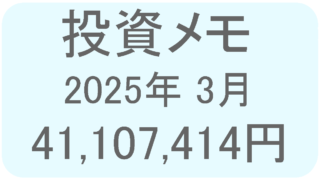

投資メモ 2025年2月

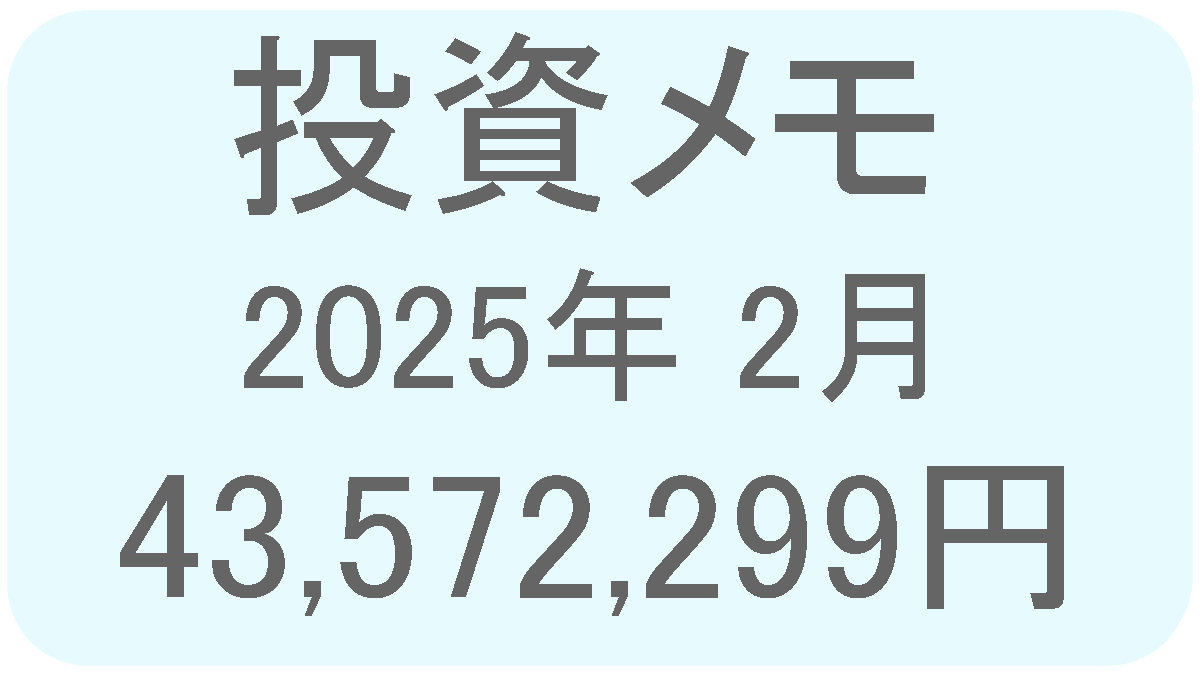

2025年2月末資産状況 [28日]

資産合計43,572,299円

資産の2割は金に投資すべき・という情報を見て [24日]

貴金属の自称専門家という人が言っていた事ですが、総じてこういう情報にはバイアスがかかっていますし、ポジショントークである事も多いです。

あからさまに感じる事もあるのですが、今回はそれを極めて強く感じました。

ここ数年のゴールドの調子の良さにあぐらをかいているのでしょうけど「債券なんぞ持つ意味は無い」という発言には無能さが出ていました。

その人はゴールドを含めた貴金属関係には詳しいのかもしれませんが、投資に関しては素人なんだなと。

ゴールドの特徴として資産価値の保全があります。インフレに合わせて資産が推移します。逆言えば、資産価値を増やす事を期待して持つ物ではありません。

今現在、ゴールドの価格は跳ね上がっています。情勢が安定すれば価格は長期間落ち込む可能性は高いです。

時代によってアセットの値動きは変化します。それぞれの保有割合を決めたら、それを守っていくのが良いでしょう。注目されているからといって保有割合を増やす必要はありません。

マネックスG・株主優待 [22日]

株式に関するニュースを流し見していたところ、マネックスGの株主優待が変更になった事を知りました。

これまでは売買手数料が絡んできてルールが複雑だったのですが、改訂により単純に保有株数によってポイント付与がされるという形になりました。

注目なのは1株から恩恵があるという事。年間2回、3月と9月にそれぞれ50ポイントが付与されます。現在株価が 824円なので優待だけで10%超えという美味しい還元率になります。

唯一の縛りはマネックス証券での保有が条件という事。

1株保有に限り還元率は高いですが、実際の利益金額で考えるとそこまでではありません。マネックス目線で見ると、ひとまず最初の一株目を買ってもらうための撒き餌のような感じかと思います。

くら寿司・株主優待復活でストップ高 [20日]

くら寿司は2024年12月に株主優待の廃止をしました。その結果株価は急落。

投資家の皆さん本当に株主優待好きなんだなぁという事を目の当たりにしていました。

で、今回株主優待が復活したわけですが、今度はストップ高に。個別株をする上では株主優待は無視出来ないと改めて感じました。

ただ、投資家の一部ではこれは仕込まれた事だと言われているようです。実際、暴落後に親族関係者がくら寿司の株を大量に買っているという事実があるようで、相続税を下げる事に使われたのではないかとか。

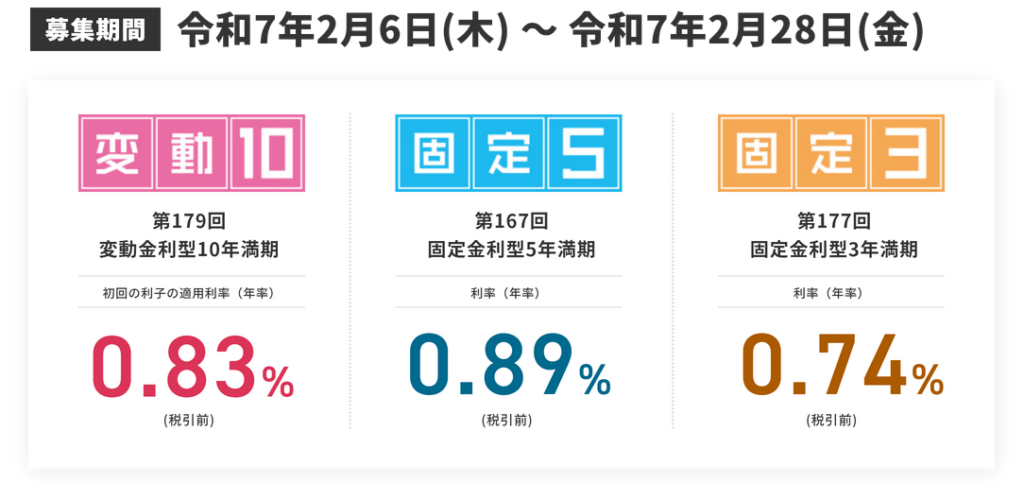

個人向け国債・投資対象に [17日]

金利のある世界になりつつありますね。

債券は社債を投資信託という形で少しだけ保有していますが、今後は個人向け国債も検討したいと考え始めています。国内債券の投資信託やETFを持つなら現金でいいやと思うタイプでしたが、個人向け国債の金利が期待出来るレベルになってきました。

個人向け国債の利点は元本保証である事。固定5は5年。固定3は3年。変動10は最低1年保有を続ければ元本保証となります。

日本株とペアで保有する事で日本円のみで構成されるポートフォリオはやはり魅力的に思えます。

auカブコム証券・名称変更 [5日]

auカブコム証券から三菱UFJ eスマート証券に名称変更されました。

現状だと名前が変わっただけで、サービス内容に特に変更は無いようです。

ログイン画面はMUFG風になりましたがログイン後は相変わらずです。

クレジットカードの年会費 [4日]

最近インフレが進んでいますが、クレカの年会費についてのメモ。

1,200円程度の一般カードは最近になり 1,400円程度に値上がっているカードがちらほら見受けられます。自分の保有していたカードも値上がりました。

逆に三菱UFJカードのように一般カードが無料化するようなケースもあります。これは三井住友カードへの対抗処置もあるかと思います。

傾向として母体が大きいカードは無料化へ。地銀発行などのカードは年会費がかかるといった流れがあります。

とはいえ、無料化する事による懸念もあります。例えば三井住友カードはポイント還元に全振りしたためサポートがゴミカスレベルになりました。

そういえばJCBのザ・クラスや三井住友のプラチナカードは共に 55,000円ですが、自分が知りうる限り 10年以上年会費は値上がっていません。他の有名どころのプラチナ級カードも年会費が値上げされたという話は聞きません。

ただ例外的に外資系のアメックスプラチナやダイナースプレミアムは以前から少しずつ値上がっています。

ずっと年会費固定という事も無いと思うのでいずれはインフレ率に合わせて改訂されるかと思いますが、さていくらになるのでしょうか。自分は7万までだったらザ・クラスを継続します。10万になるとちょっと考えてしまうと思います。そのときの自分の年収次第ではありますが。

エポスカード・選べるポイントアップショップ 3倍から2倍に変更 [4日]

自分はゴールドからノーマルに戻してしまっているので関係は無いのですが、まさかの所が改訂されました。

ポイントアップ店での決済が 1%となると、それなら常時 1%還元されるカードを使えば良いという事になってしまうので、エポスの強みが無くなってしまったと言えます。

年間100万円決済での1%ボーナスは生きているのが幸いですが、1枚のカードで100万円決済するにはメインカードで使わないと難しい人も多いと思います。それならば他のカードを使うよ、という流れになりかねません。

一時期はお勧めカードの筆頭として君臨していましたが、最近は他のカードにかなり押されている感があります。最近不正利用が増加傾向なので、こういったところで帳尻を合わせる必要があるという事なのでしょうか。

tsumiki証券・口座再開設 [2日]

目的はエポスカードの利用実績を作るため。元々エポスカードは解約も検討していたのですが、魅力的なデザインカードがあるんですよね。

元々自分は収集癖があるのですが、クレジットカードであれば集めようと思ってもそんなに集められないし、制限のある中であればそんなに量も膨れ上がらないだろうと。

カード切り替え料金は1,000円かかりますが、まぁそれはカード代として必要経費かなと。

カードを収集するのが目的とはいえ、全く利用しないのも良くないかと思いtsumiki証券を決済に使う事にしました。

今回、再開設をして気がついたのですが、tsumiki証券での取り扱いファンドが2つ増えていました。

とはいえ、全てのファンドが手数料の高いアクティブファンドというのには閉口します。

そんな中、今回採用したのは「ブラックロックESG世界株式ファンド(為替ヘッジなし)」です。こいつを毎月2,000円だけ買付します。このファンドが一番マシ。