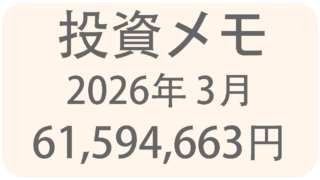

投資メモ 2026年 4月

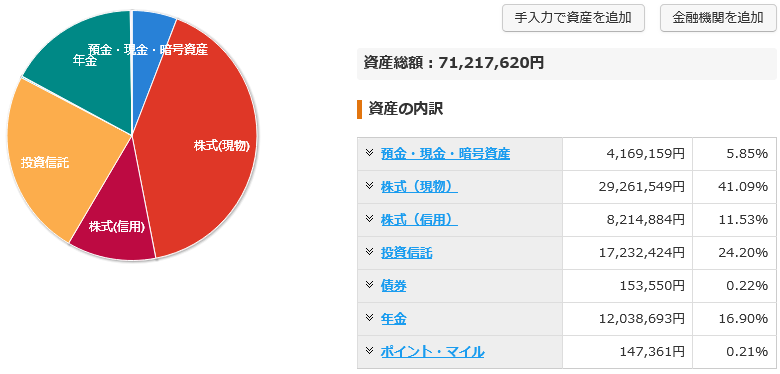

2026年4月末資産状況 [30日]

資産合計 71,217,620円

新規債券 ETF [30日]

気になる円建て新規債券ETFを調べてみました。

- iシェアーズ 高格付け日本円社債 ETF (515A)

日本の社債に投資をするETFは世界初との事です。

運用管理費用は0.165%との事で投資対象になりえるかな?と思ったのですが、どうやら3年後には0.33%に上がるとの事で、予定通り値上がるのであれば無しですね。

そもそも債券は期待利回りが低く、それに対して0.33%の手数料というのは高いです。類似の米国ETFとしてLQD(0.14%)がありますが、これと同等でなければ難しいですね。

- グローバルX 超短期円建て債券 ETF (502A)

こちらは「信用格付けが高く残存期間が1年以下の公社債およびコマーシャル・ペーパーへ投資を行う」との事です。

運用管理費用は0.099%との事で、先に挙げた515Aよりもずっと安いです。どちらか選ぶのであれば502Aですね。

特性としては米国ETFのSHVに近いものになるのかなと思います。これ異常ない守りのETFとして一部の投資家には刺さるのではないでしょうか。

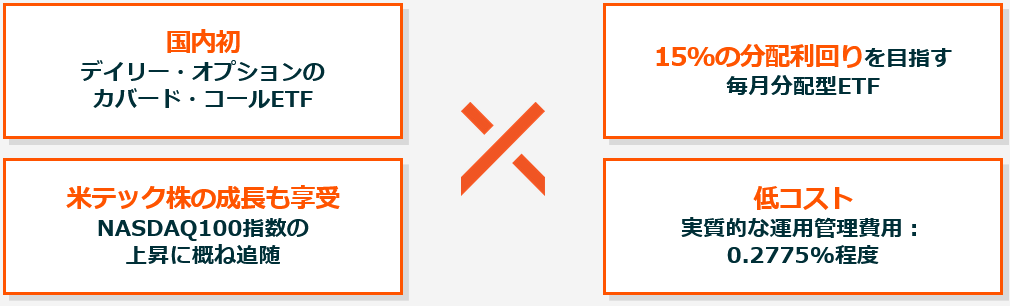

NASDAQ100・デイリー・カバード・コール ETF [26日]

グローバルXから気になるETFが設定されました。

最近話題に上がる事が多いカバードコールを活用した投資商品です。類似商品として代表的なところではQYLD,JEPI,JEPQがありますね。

それぞれ基準になるインデックスやカバードコールの割合が違ったりしますが、コンセプトは同じ方向を向いている商品達です。

今回設定された「NASDAQ100・デイリー・カバード・コール ETF」は、カバードコールの割合が10%程度と低めな事とカバードコールの取引を毎日行うのが特徴です。運用管理費用も0.2775%程度と、類似の商品と比較して低く抑えられています。

あとは強いて言えば、「韓国籍投資信託であるTIGER US NASDAQ100 Target Daily Covered Callの受益証券に投資する」との事なので、そこは念頭に入れておく必要があるかもしれません。

過去のシミュレーションによると、QQQと563Aはかなり近い値動きをするようで、カバードコールの割合が少ない分、下落耐性は高くないようです。その代わり値上がり益はしっかり狙えるようで、そこはJEPQやSPYDとは異なる特徴を持つようです。

自分はNASDAQ100とあわせてJEPQも保有しています。自分の年齢は52歳と、老後と言える年齢が迫ってきている状態にあります。基本はあくまでもインデックスですが、プラスアルファとして保有するのもアリだろうと思うんですよね。

今回の投資商品はそんな自分にとってはかなり魅力的に感じます。

SFC 改訂 [25日]

ANA による SFC のサービス内容にメスが入りました。自分はそれほど飛行機には乗りませんし、当然 SFC の資格は持っていないのですが、今年はワンチャン…なんて思っていたところにニュースが舞い込んできました。

ざっくり言ってしまえば「これまでと同等のサービスを受けたければ ANA カードや ANA Pay にて年間 300万円決済しなさい」という条件が追加されました。

これは、カードを保有するのみで SFC を維持していた人を切り離したいという ANA の経営方針でしょう。正直これまでが異常だったと思う所もありますから、致し方ないと思います。SFCを有効活用している人でANAカードをメインに使っている人なら、条件をクリア出来る人は多いでしょうしね。

JALの場合は JGC の入会のハードルを上げる事により対応しましたが、ANA は継続利用してくれている顧客に対してサービスを維持するという方針を選択しました。

SNSによる情報過多により、SFC や JGC の情報がばらまかれた効果も大きいように感じます。

今回プレミアムポイントではなく、クレカやANA Payの利用金額が条件になった事が意外でした。航空会社としては多角的な収益を重要視している事なのかなと感じます。

今回の改訂はANAの上客からすれば改善であって、長期で見れば健全化に繋がると思います。

松井証券・マネーフォワードとの連携を解除 [18日]

松井証券のデータは自動連携されないので、いったん連携を解除する事にしました。

連携するには電話での認証を行う必要があるのですが、これが案外面倒です。

松井証券はポートフォリオ管理が凄く便利なため有効活用したいと思っているのですが、しばらくは現状維持になるかと思います。

旧NISA口座から新NISA口座への買い換えを進める [18日]

今年で5年目(最終年)を向かえる旧NISA口座で保有しているTECLの売却をすすめ、新NISA口座にてQQQMの買付を行う予定です。

最近の世界情勢により株式市場は荒れているため静観していたのですが、ここにきて最高値近辺まで戻ってきたので90万円分を売却しました。この資金を使い残りの成長投資枠を埋める予定です。

SBI証券・取引制限がかかるお知らせ [7日]

たまにですが、重要なお知らせとして「確認をしないと取引制限がかかる連絡」というものがきます。

先日も連絡が来たので、内容を確認しつつチェックをしました。たしか、米国株の配当金を5年以上未受け取り状態の場合、受け取る権利を失うといったものだったと思います。

しかし、その後、この確認をしないと投資信託の積立設定も停止されてしまうと知り、ちょっとなんだかなと思った次第です。

自分の記憶が定かであれば、投資信託の現金積立やクレカ積立も対象である事の記載は無かったと思います。

多くの個人投資家は投資信託の積立投資をしているかと思いますが、数ヶ月、人によっては年間単位で証券口座にアクセスしないという人も居るかと思います。実際自分はセゾン投信で積立をしていたとき1年以上確認しない時期がありました。

投資信託の積立に関しては今回は無関係といえる物なのでSBI証券はこの点もう少しどうにかならないのかなと。

住宅ローン基準金利変更 [4日]

住信SBIネット銀行から「住宅ローン基準金利変更のお知らせ」というメールが届きました。

- 現行金利:0.910%

- 変更後金利:1.160%

7月返済分から適応になるとの事。じわじわ上がってきていますね。

自分は固定金利から変動金利に借り換えをしたので、今になってみるとそのままでも良かったなと思うところはあります。しかし、借り換えをしてしまったのは仕方の無い事。

固定金利は1.7%程度だったので、そこから比べればまだまだ低金利です。しかし想定よりも早く金利が上がってきているので、判断を見誤ったかなと思います。

NISA口座を埋める事が出来たあとは、住宅ローンの繰上返済に資金を充ててもいいかなと思い始めています。

そういえば住信SBIネット銀行はドコモSMTBネット銀行に行名変更しますが、それに合わせて「ドコモのサービス利用を条件に住宅ローンの金利優遇」を実施するとの事がアナウンスされています。ちょっとでも穴埋め出来れば有り難いですね。

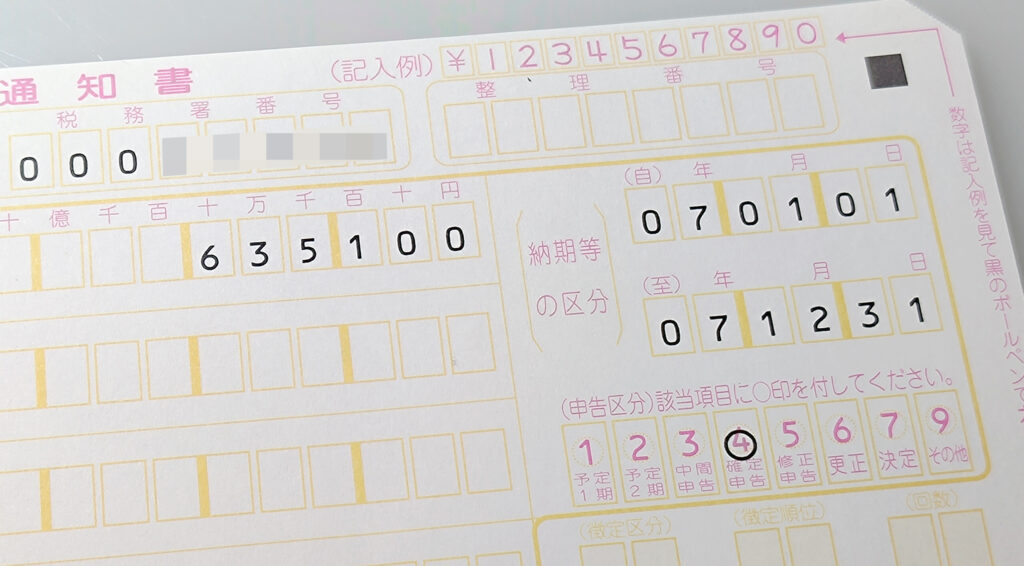

消費税の納税 [2日]

消費税の納税を行いました。金額は 635,100円。

けっこうな金額ですが、納税は国民の義務。致し方有りません。