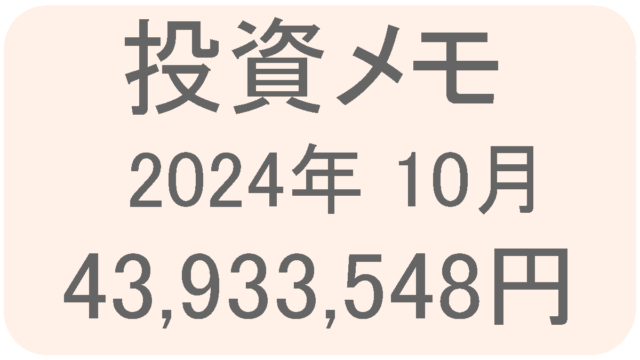

投資メモ 2024年4月

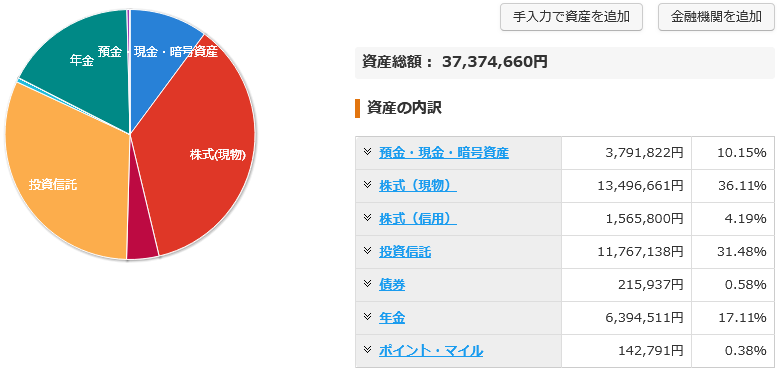

2024年4月末資産状況

合計資産 37,374,660円

為替介入? [29日]

昼頃、160円まで下落したと聞いて驚いていたのですが、その後さらに驚きの事態に。

ニュースにて為替介入はしないという情報が出回った関係か円安が加速したのですが、一瞬で155円近辺まで一瞬で下がりました。

為替介入に関して明確なコメントはありませんでした。160円に到達した時点で介入を警戒して自然と値動きしたのではないか?という意見も見かけましたが実際どうだったのかは分かりません。

正直FX民が心配です。

なぁなんにせよ、為替リスクはかなり大きいものですね。

1ドル160円 [29日]

一瞬ですが 160円に急落したとの事。

自分は為替には直接影響のない仕事ですが、海外から仕入れしている人とかダイレクトアタックを受けている状況が続いています。

投資家にとっても悩ましい状況です。

為替はリスク高いという事はよく聞いていましたが、実感しているのは今回が初めてです。今回の件でやはり円建て資産は大事だという事を感じています。

アルファベット・初配当+自社株買い [26日]

決算を確認したところ、増収増益との事で順調のようですね。

で、驚きなのが最大700億ドルの自社株買い。そして一株あたり20セントの配当を出すとの事でこれは驚きました。

初配当も驚いたのですが、なんといっても最大700億ドルの自社株買い。円換算で10兆円ですよ? なんかもう色々と規模が大きすぎ。

JQセゾンカードAmex解約 [24日]

JQセゾンカードのAmexを解約しました。

アップグレードされたJCBが届いたという事もあるのですが、JQセゾンを2枚以上保有する理由は特に見当たらないので、Amexの方を解約しました。

JQセゾンカードJCB・ゴールドにアップグレード [24日]

セゾンでもJCBブランドを確保したいという理由もあり申し込んだJQセゾンJCB。ゴールドへの案内が届いていたのでアップグレードをしました。

ポイント制度が永久不滅ポイントではなくJRキューポになるのでポイント管理が少々面倒になりますが、デメリットはそこだけです。

マネックス証券・積立商品の再考 [24日]

こうやってみるとNASDAQ100とS&P500を合わせて持つ事にちょっと違和感を感じます。

そこで先進国株式については「SOMPO123先進国株式+NASDAQ100」にしようかと思います。いや、お前投資方針決めるの時間かけすぎと思われても仕方無いですね(苦笑

楽天ペイ・楽天ポイントカード・楽天Edy を1つのアプリへ統合 [19日]

楽天のアプリが統合されるようですね。メジャーニュースとしても取り上げられていました。

どうやら統合されるのはアプリだけのようで、決済手段の統廃合はされないようです。

自分は楽天ペイを納税手段として使っている事もあり、ANA PAYから楽天キャッシュへのルートが生き残ってくれる事を願っています。

日本株の投資信託の運用をシンプル化 [13日]

結論から言うと「日経平均」のみにします。

今までは TOPIX や中小型株で運用されるファンドを複数運用していました。しかし、この部分を整理してシンプル化します。

日本株については「日経平均+個別株」で管理運用していく事にします。

今年中にクレジットカードの断捨離 [13日]

今年中にクレジットカードの断捨離を行います。

…とはいえ、そこまで減らせないとは思いますが、明確な保有目的が無いカードは解約します。

今のところの候補としては

- 三井住友ゴールド(NL) MasterCard

- エポスゴールドカード

- セゾンアメックスゴールド

- JQセゾンカード Amex

の4枚になります。

これらのカードは明確な保有目的が無くなってしまっているので、今年中には解約します。

セゾンカードのポイント付与率変更 [12日]

永久不滅ポイントおよびセゾンマイルクラブの還元率がが変更になるとの事。

- 電気

- ガス

- 水道

- NHK

- 電子マネーチャージ

これらに手が加えられます。基本的には半分(0.25%)になるとの事ですが、最近変更が多いので油断禁物ですね。

電子マネーへのチャージに関してはリクルートカードの出番が増えてくるかもしれませんね。

ひとまずセゾンゴールドプレミアムの100万円修行をクリアするまでは電子マネーへのチャージを含め普段使いとして使っていきます。

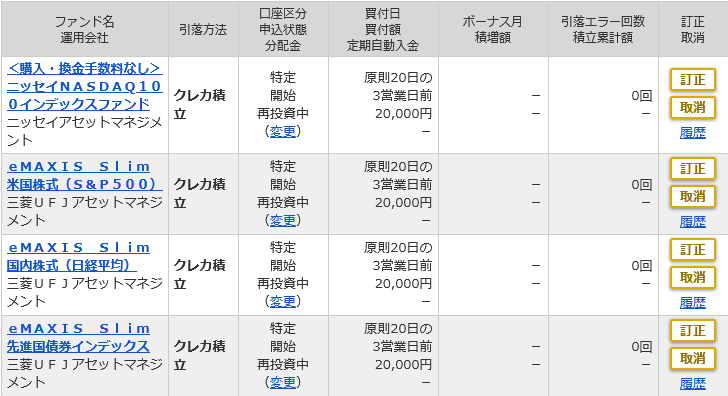

マネックス証券・積立設定 [10日]

今後マネックスで積立をする設定を決めました。

- ニッセイNASDAQ100:20,000円

- eMAXIS Slim 米国株式(S&P500):20,000円

- eMAXIS Slim 日本株式(日経平均):20,000円

- eMAXIS Slim 先進国債券:20,000円

悩んだのは米国株の部分。S&P500のみにするかNASDAQ100を含めるか、もしくはNASDAQ100のみに絞り込むか。

結局結論が出せず、ひとまず両方積立する事にしました。

それぞれのファンドを同じ割合で保有する事により

- 米国株:4割

- 日本株:2割

- 債券:2割

- 現金:2割

このようなポートフォリオとなります。

マネックス証券にて積み立てる資金は「国民年金」「国民健康保険」に利用。あとは「修繕積立費」を主な利用目的とした資金確保の場所として使います。

マネックス証券・iDeCoにてインド株の取り扱い開始 [10日]

全然気がついていなかったのですが、先月からマネックス証券にて iFreeNEXTインド株インデックスの取り扱いが開始になっていました。

マネックス証券のiDeCo口座は元々取り扱いファンド数にゆとりがあったため、このような事が出来るのだと思います。

自分はiDeCoでインド株の運用をするつもりはありませんが、今後も少しずつ増えていくと良いですね。

JRE BANK サービスを5月から開始 [9日]

確か1年ほど前にJR東日本が金融に関するサービスを開始するというニュースを見た記憶があるのですが、恐らくその関係のサービスになるのだと思います。

この銀行のサービスはビューカードが楽天銀行のシステムを借りて実現するようです。

メリットは大きく4つ

- JR東日本営業路線内の片道運賃4割引券

- 「どこかにビューーン!」2000ポイント割引クーポン

- Suicaグリーン券

- JR東日本グループ会社のさまざまな特典

このような特典が配布されるようです。

ただし条件があり「口座に50万円以上を入金しビューカードの利用代金の引き落とし口座として指定する」事は最低条件になりそうです。もう1つの条件は「給与等の受取」との事ですが…これは自分には無理ですね。

最低条件でも

- 優待割引券:年間2枚

- どこかにビューーン!2000ポイント割引クーポン:年間4枚

- Suicaグリーン券:年間4枚

これらを受け取る事が出来るので、かなりメリットが大きいです。

また、楽天銀行と同様にステージ制が儲けられるようです。

このニュースを見た限りではATM用の銀行口座としては使わないと思いますが、自分にとってメリットが大きそうなので口座開設はすると思います。

NISAの出口戦略 [7日]

70歳以降の出口戦略について。

まず iDeCo を解約する事になるかと思います。NISAは年齢制限がありませんから期限が設けられている iDeCo から使っていく事になるでしょう。

具体的な年齢は今からでは想像も出来ませんが、もし仮に 65歳までかけ続けられたとして 70歳に解約と仮定します。

現状 iDeCo では 650万円前後運用しており、今後15年積立を続け、その5年後に解約。この通りに行けばどんなに悪くても 2000万円。順調にいけば 2500万円以上は期待出来ます。

そうなってくると NISA の出番はいつになるのか? 小規模企業共済もあるし、もしかしたら一生使わないお金になるかもしれない。そんな事が頭をよぎります。

まぁ、そうなったらそれで問題は無いのですが、それはそれでもったいないようにも考えてしまいます。

現状 NISA 口座では NASDAQ100 の買付を行っています。ここを変更して積立投資枠では「日経平均高配当利回り株ファンド」の買付に変更しようかと思い始めています。

非課税で配当金を受け取る事が出来るので売却するストレスを受ける事なく生活費を確保する事が可能になります。

成長投資枠では引き続き NASDAQ100 の買付とすれば「日本株1:米国株2」の割合となり、バランスも良くなります。

NISA成長投資枠・今年分埋める [6日]

NISA成長投資枠の枠を全て埋める事にしました。

直近2ヶ月ほどの QQQM は180ドル辺りを推移しています。そこで180ドルを切ったタイミングで買い注文を入れたところ、本日買付に成功しました。

枠を全て使い切れないのはETFの泣き所ですが、ここは仕方ないですね。

来年も「新規の資金」と「特定口座の資産」を織り交ぜつつ成長投資枠を埋めていく計画です。

積立投資枠はクレカで月5万積立で自動的に埋まる計算です。

SBI証券・パスワードの変更 [4日]

SBI証券の方針により「ログインパスワード」「取引パスワード」の変更をしなければいけなくなりました。

というわけでサクッと変更したわけですが、そのパスワードのルールがけっこうハードルが高い。

「半角英字1文字以上。半角数字1文字以上。記号2種類以上」

特に記号2種類というのが自分的には悩み所でした。

自分のパスワード決め方として、いくつか文字列を用意おき、それをサービスごとに組み合わせて利用しています。その中に記号2種類というのが無かったんですよね。

今回SBI用にイレギュラーなパスワードを用意する事になりましたが、結果的にセキュリティが高まったのであれば、まぁ良かったのかなと。

クレジットカードの整理 [3日]

近年、クレジットカードの不正利用が増加傾向という事で自分も気にしています。

日本クレジット協会の調査によると、2022年の不正利用被害額は約437億円でうち94%にあたる約412億円がカード番号の盗用が原因だと報告されました。被害総額が前年から100億円以上増えて過去最悪を更新するなど、不正利用による被害の拡大が懸念されています。

クレジットカードが不正利用される原因と手口。被害を防ぐ対策と対処法

JCBの公式サイトより

カードの盗用が多いとの事で、最近特に遭遇する事が多いフィッシングメールには注意が必要ですね。あとは偽ログインページや偽ECサイトもよく聞きます。通販サイトにはブックマークからアクセスするのも地味に大切かもしれません。

自分に出来る事は「不要なカードは持たず、盗用に注意する」となると思うので、今後カードを減らそうかなと。

現在保有しているカードは15枚。パッと見で解約候補は3枚。予定通り減らせたとして12枚。それでも多いけどみんな使ってるんだよな…。どうしよ。