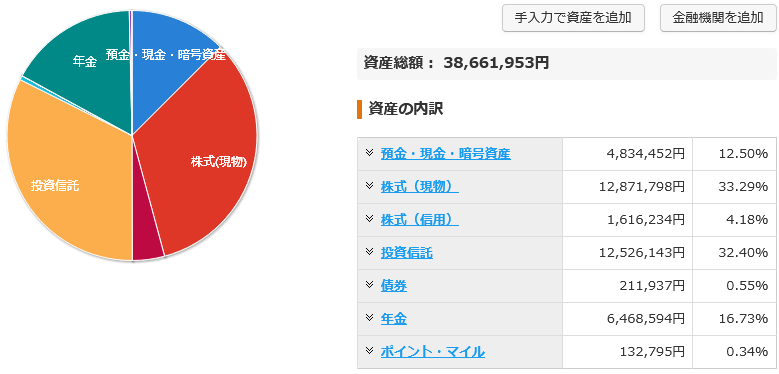

2024年3月末資産状況

合計資産 38,661,953円

マネックス証券・投資目的の明確化へ [30日]

28日に書いた事は撤回します。

大和コネクトで予定していた分をマネックスに統合します。

大和コネクトは「国民年金」と「健康保険」用の資金をキープしておく場所として予定していたのですが、大和コネクトは証券口座として弱い部分が色々とあり、それならいっその事マネックスに統合してしまおうと考えが変わりました。

これによりマネックス証券の特定口座を使う明確な理由が出来ます。

マネックス証券で積み立てた資産は必要に応じて取り崩します。逆にSBI証券で積み立てている資産は老後資金として分けて考える事にします。

ポートフォリオは「パーマネントポートフォリオ」を参考にします。

- 米国株 25%

- 米国債 25%

- 金 25%

- 現金 25%

こらが一般に言われているパーマネントポートフォリオです。とても安心感のあるアセットバランスですね。

ただ、ネットで紹介されている情報によるとなぜか株も債券も米国になっているんですよね。ここを調整する必要があります。

- 先進国株 20%

- 日本株 20%

- 米国株 20%

- 先進国債券 20%

- 金 20%

このような感じはどうかと。株も債券も投資対象を先進国とします。

株式のファンドが3つに分かれていますが、これらを同じ割合で保有する事により「日本株20%:米国株34%:欧州株6%」(債券&金は20%)となります。

ひとまず案としてメモしておきます。

マネックス証券・iDeCo 70歳時の試算 [29日]

マネックス証券にて iDeCo を活用しています。

今現在 623万円を運用していますが、70歳時にどの位の資産になっているかシミュレーションしてみました。

まずは60歳時のシミュレーション。

積立終了時は 2117万円。

そして 70歳まで運用を続けたとしてシミュレーション。

70歳時は4254万円というシミュレーション結果が出ました。運用期間は 75歳まで可能なので 70歳を超えた時点でほどよいタイミングで売却するのが良いのかなと思います。

当然順調に運用を続けられるとも思えません。期待値を下回るかもしれませんが70際時点でiDeCoの資産が控えているというのは心強いです。

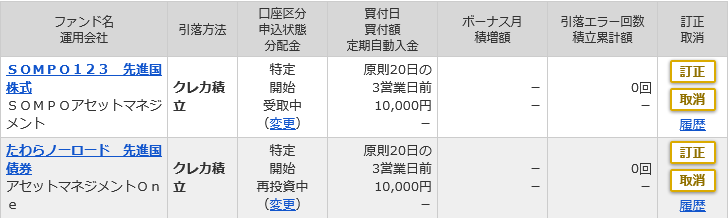

マネックス証券・投信積立の設定変更 [29日]

マネックス証券でクレカ積立が開始されてからなんとなくサービスを使っていました。

最初は「eMAXIS slim先進国債券」を。一度リセットした後は「SOMPO123 先進国株式」を満額積立してきました。

今年から新NISAが開始された事もあり、まずはそちらに多くの資金を入れる事にします。そんな事もあり、マネックスでの積立金額の調整を行う事にしました。

- SOMPO123 先進国株式:1万円

- たわらノーロード先進国債券:1万円

このように5万円積立から2万円積立に変更します。また先進国債券を加え最低限のポートフォリオを組んでいきます。

マネックスでのクレカ積立をやめる事も検討したのですが、必要に応じて取り崩す先として確保しておこうという判断をしました。

SBI証券・クレカ積立設定変更 [28日]

NISA枠で積立する設定を追加しました。

- 現金5万円+クレカ積立5万円

2ヶ月ほど10万積立をして、その後はまた調整する予定です。

マネックス証券・MONEX VIEW などツール関係を改善 [26日]

マネックス証券は元々ツール類が非常に充実している証券会社ですが、さらに改善を進めてくれています。

自分がよく使っているのは銘柄スカウターとMONEX VIEWですが両方ともより高機能に改善してきました。資産クラスが分かりやすくグラフ化されるようになり、確定拠出年金の確認もツールを通じて出来るようになりました。

投資信託のクレカ積立によるポイント付与は、あくまでも証券会社とクレジットカード会社の善意である事を理解するべき [24日]

先日から新たにクレカ積立に関する情報が多く出てきており、それに対するコメントも多く見受けられるようになってきました。

そこで感じたのは「ポイント目的で投資信託の積立をしている人がいる」という事です。

こういう人は投資界隈にとって邪魔な存在でしかなく消えて欲しいというのが正直なところです。

多くの人が愚直に積立をする手段としてクレカ積立をしていると思うのでサービスが継続出来ているのだと思います。そこに対して「裏切られた」だの「ひどい仕打ちだ」だの投資をまともにしていないであろう的外れな意見がちらほら見受けられます。

まぁこれは情報発信側が「このクレカで積立すれば1%還元!絶対するべき!」みたに煽るような事を言っている人も多くいるので、こういったポイント乞食が発生するといった側面もあるかと思います。

各社・クレカ積立ポイント付与率変更 [23日]

今回月額10万円が上限になるとの事でポイント付与率の変更が行われました。

自分がメインにしている証券会社は SBI証券。そのポイント付与率が変更になりました。

自分が保有している三井住友ゴールドカードNLは

- 年間利用金額100万円以上:ポイント1%

- 年間利用金額10万円以上:ポイント0.75%

- 年間利用金額10万円以下:ポイント0%

となります。

注目する点としては、年間利用額が10万円に届かなければ投信積立によるポイントは一切付かないという所です。

三井住友のメッセージとしては「金使え」という事ですね。

自分は完全に投信積立用にしていたので、何かしらの形で10万円利用して 0.75%の恩恵を受けられればと思います。Amazonへの10万一括チャージがお手軽で良いかも知れません。

注目のプリファードは大きな改悪となります。年間500万円利用した人限定で3%還元。300万で2%。それ以下は1%との事なので投信積立メインで保有していた人の多くが撤退する事になるかと思います。

マネックスは利用金額が大きくなる毎にポイント付与減額。楽天は制限無しなので各社対応が違いますね。即売り制限もかけてこなかったのでそこは以外でした。絶対かけてくると思っていたので。

まわりを見ているとポイント制度の変更に翻弄されている人が見受けられますが、ポイントはあくまでもおまけ程度に捉えておくのが健全かと思います。

マイナス金利解除 [20日]

日銀による利上げは17年ぶりとの事です。

ニュースでは家計えの影響は~とか、景気はどうなる~とか、株価への影響は~とか、色々と話題になっています。

いずれにしてもマイナス金利自体が異常事態だったわけで、それが解除されるというのは喜ばしい事だと思います。

金利に関しては今後は特に意識していこうと思います。

Kyash の代わりに FamiPay [16日]

Kyash の代わりとして FamiPay を使う事にします。

なぜ Kyash を使っていたかというと、ANA PAY には 30万しかチャージをストックする事が出来ず、ゲゲゲの鬼太郎カードから誕生月に満額(50万円)チャージ出来なかったからです。

今後は ANA PAY へのチャージに変更する事になりますが、誕生月にチャージしきれない分に関しては FamiPay にチャージする事にします。

- ANA PAY → 25万

- FamiPay → 25万

こんな感じですね。

FamiPay には JCB ブランドからしかチャージ出来ませんが、幸いにもゲゲゲの鬼太郎カードは JCB です。

現状では FamiPay から ANA PAY にチャージ可能ですが、このルートも塞がれる可能性はあります。そうなったら FamiPay から直接納税ですね。

iPhone 経由であれば WAON へもチャージ出来ますし、わりと汎用的に使えます。

Kyash・ANA PAY への入金塞がれる [15日]

先ほどメールをチェックしていたところKyashから「一部他社ウォレットサービスへの入金(チャージ)終了について」というメールが届きました。

内容は「ANA PAY / IDARE / VANDLE CARD / B/43 / MIXI VISA への入金サービスの終了」との事。

いわゆるウォレットサービスが総じて終了した感じですね。

さて…Kyashを起点とした楽天キャッシュへの入金経路に影響が出てしまいました。

ANA PAY に直に入金でも良いのですが、月額入金30万円が限界です。ゲゲゲの鬼太郎カードの誕生月50万円の振り分けを「ANA PAY 30万:FamiPay 20万」で対応する事でなんとかならないかなーと。

さらば Kyash。

副業被害・タスク詐欺 [10日]

ふとニュースを眺めていたところ「タスク詐欺」というものが目に止まりました。

「毎日5万円スマホ副業」「楽して稼げる」「誰でもかんたん」

SNSの広告でこのような文面に惹かれて引っかかってしまうそうです。詐欺にあってしまった人によると「こんなご時世だし少しでも生活の足しになれば」と思い手を出してしまったとの事。

作業内容はインスタグラムの指定された投稿に「いいね」や「フォロー」をするといったもの。報酬は1案件あたり100円~800円。

最初のやりとりでは報酬が支払われるため「この取引先は信用出来る」と判断してしまったようです。

しかし、その後は巧みな手口によりお金をだまし取られるという流れです。特に笑ったのは「4人でチームを組んで30分以内にタスクを完成させる。失敗だとペナルティを支払わないといけない」というもの。こんなの絶対仕込まれているに決まっているのに、一度信用してしまうとこのような事にも気がつかないんですね。人間の心理は不思議なものです。

手口の中に「お金を相手に振り込む」という物があるのですが、どのような形であれ取引先にお金を振り込むというのは総じて詐欺と考えた方が良いのでしょうね。

最近「トケマッチ」という高級腕時計のシェアサービスが時計を全て売却して逃げたというニュースを見ましたが、これも最初は報酬が支払われており、その後本性を現したというもの。計画性があったかは分かりませんが、これも最初は報酬を出して油断させ1500本の時計が集まったところで全て売却して逃げたというもので、詐欺の常套手段に当てはまります。

詐欺の手口として「少額で利益を出して油断させ、その後大きな金額をだまし取る」という流れは共通しています。

繰り返しになりますが、お金や資産価値があるものを相手に渡すという行為は極めて危険であり警戒するべきかと。自分も気をつけないといけませんね。

クレカ積立・月額10万円に [8日]

2024年3月8日に金融商品取引業等に関する内閣府令の改正があり、クレカ積立の上限が10万円に引き上げられました。

それに伴い各証券会社も上限を引き上げる事を発表しましたが、ポイント付与といった部分は対応が各社異なります。

SBI証券についてはまだ詳細が発表されていません。注目なのはプリファードによる積立で得られる 5%還元がどうなるかですね。

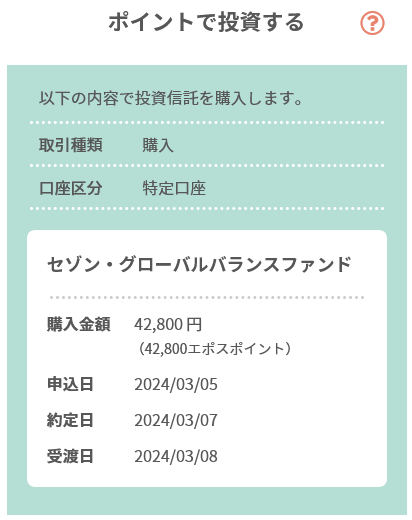

tsumiki証券・投信売却&ポイント投資 [5日]

今後tsumiki証券から手を引くので保有資産の「セゾン資産形成の達人ファンド」の売却手続きをしました。

相場が良かった事もあり投資期間が短かったわりには大きなプラスになってくれました。

あとはエポスカードで貯まっているポイントを全て投信に変えて、これも売却します。

エポスカードは以前メインカードとして使っていた事もあり、それなりに貯まっていました。

日経平均・終値で4万円超え [4日]

4万円到達しましたね。

日本株に限らず、ここのところ株式の勢いが凄まじいです。

個人的に気になっているのが AI 関連の銘柄のバブル感です。上場株のうち値上がりしているのは 25%ほどで TOPIX に関しては小幅なマイナスとなっています。

株の調子が良いとどうしてもリスクの事をおざなりにしがちですが、一端落ち着く必要はありかなと。

投資に関する情報は一次情報から取る事を意識する事にする [4日]

これまでは TouTube といったプラットフォームから情報を得る事も多かったのですが、見る価値があると感じられるチャンネルが本当に少なくなりました。

今後は一次情報をメインに収集していこうと思います。個別株であれば四季報。あとは政治ニュースや経済ニュース。ビジネス週刊誌も良いかもしれません。

YouTubeで唯一見る価値があると思えるのは「モハPチャンネル」くらいです。