投資メモ 2022年10月

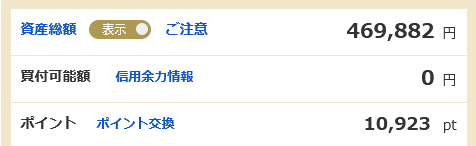

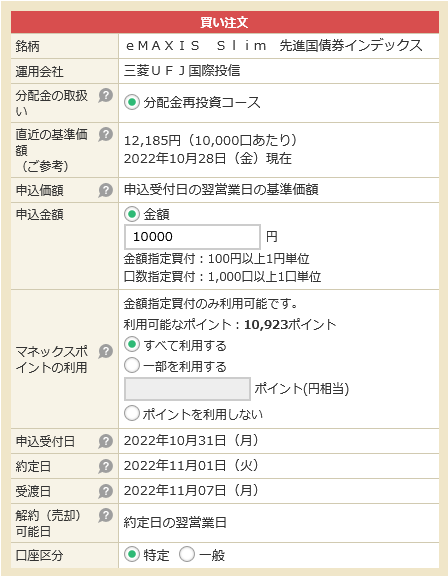

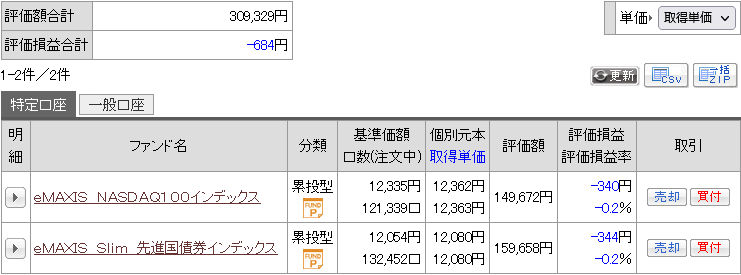

マネックス証券・ポイント投資開始 [30日]

マネックス証券にて、貯まったポイントを買付に使う事が出来るようになりました。

今まではマネックスポイントを使うためには、ポイント交換する必要がありました。しかし、いちいち交換するという手間をかけずに内部で処理出来るようになった事は喜ばしいです。

というわけで、早速貯まっていた 10,000ポイントを使う事にしました。

買付は簡単。買付時に利用ポイントを指定するだけです。

月々 550ポイントを得られるので、その分は全て投信の買付に充てていきます。

セゾンゴールド・アメリカン・エキスプレス 紙の利用明細廃止 [25日]

セゾンゴールド・アメリカン・エキスプレスの特徴の1つとして、紙の明細が無料で届くというものがありました。

今では数少ないであろう郵送での明細サービスがあったのが便利だったのですが、それが無くなってしまうのは残念ですね。

以前は利用明細は郵送で送られてくるのが普通でしたが、最近では web 明細が当たり前になっています。

このカードは現在使っておらず、いちいち明細を web で確認するのが面倒なのでどうしようか悩みます。不正利用対策のためにも月1回は確認必須ですしね。

保有を維持するなら、またアプリ入れないとです。

ベトナム・ロータス・ファンド 償還日が無期限に変更 [20日]

なんとなんと、本日の事ですが「ベトナム・ロータス・ファンド」の償還日が無期限に変更になりました。

正直なところそれまで償還日無期限だった「ベトナム成長株インカムファンド」の事が気になっていたのですが、ロータスも無期限になったため償還日の悩みは1つ減りました。

実際にロータスを持ってみて感じているのは、リスク高めの攻めの構成比率になっているという事ですね。

あともう1つ気になっているのは「SBIインド&ベトナム株ファンド」です。このファンド、何故か最近調子が良いんですよね。ちょっと調べてみるか。

為替・米ドル/円 148円台に [18日]

ドル円の10年チャート。投資をしていると為替リスクもかなり大きい事が分かりますね。

1年前に「ドル円 150円近くまでいくよ」と言っても信じる人はほぼ皆無でしょう。しかし、実際には 148円後半まで推移しています。150円も十分に射程圏内になってしまっています。

日本にとっては原材料費の高騰に繋がりますし、最近のエネルギー資源の状況もありインフレ待ったなし状態でもあります。

投資をしていない人であってもドルを持つ事を進める記事を見かける事がありますが、自分もそう思います。

ただし、新興国の通貨には手を付けないように。

ネオモバイル証券、SBI証券と経営統合 [11日]

久しぶりにネオモバのページを開いてみると、経営統合の連絡が表示されていました。

経営統合は 2023年3月13日との事。

自分もネオモバには口座を持っており少額ではありますけど株を持っています。

証券会社は1つまでしか特定口座を持てなかったはずなので、恐らく完全に統合するのだと思います。

「ネオモバコース」という独立サービスを立ち上げるみたいなので、その中でネオモバのサービスを存続させるという事でしょうか。

自分的には、この統合は歓迎したいです。

最近の弱気相場を通して思う事 [8日]

SBI 証券に口座を作って 5年目。

投資を始めて 1000万円ほどの運用が出来るようになりました。

コロナショックを経験し、その後の上げ相場を経験し、さらにその後の弱気相場も現在経験中です。

で、思った事は「先を読んで投資をするなんて無理」という事と「一時的な感情にながされるな」という事。あとは「自分ルールを決める」という事。

自分ルールを守り、一時的な感情に振り回されず、起こった出来事に対して対応していく。

上記した中で一番難しいのは「自分ルールを作る」という所かと思います。

というのも、投資を始めて 7年。SBIに口座を作り自分なりに考えて投資をするようになって 5年。その間、ずーーーーーっと投資の事を考えてきましたが、二転三転し、それでも考えがその時々で変化してきたからです。

コロナショック後は米国一極集中で良いんじゃね? と割と本気で思いかけた事もありますし、債券も不要なんじゃないか? と本気で思いかけた事もありました。

しかし、今では米国一極集中は逆にリスクが高く感じますし、債券も必要だと考えています。

正直今の弱気相場はしばらく続いて欲しいと考えています。出来れば数年続いてほしい。

リーマンショックの時のように数年間は「投資をするなんてとんでもない」という地合が続いてくれれば、その後の相場回復の恩恵を強く得られると考えられるからです。

auカブコム証券 30万円到達 [6日]

積立開始してから半年。金額も調度 30万円に到達しました。

あと半年積立を続ければ 60万円に到達しますので、ひとまずはそこを目標に積み上げていきます。

その後は「auじぶん銀行の預金額 = auカブコム証券の評価額」を維持しつつ資産を増やしていく予定です。

JCBカードの付帯保険が色々と改正 [6日]

◇────────────────────────────────────◇

カード付帯保険の適用条件改定について

◇────────────────────────────────────◇JCBカードに付帯する海外・国内旅行傷害保険および

海外・国内航空機遅延保険の適用条件が、

2023年4月1日(土)以降の出発分より変更になります。2023年3月31日(金)出発まで:

カード利用の有無にかかわらず、自動で適用【自動付帯】2023年4月1日(土)出発以降:

旅行代金や公共交通機関の代金などをJCBカードで支払うと適用【利用付帯】補償内容・保険金額の変更はありません。

※JCB 奏は国内旅行傷害保険はすでに利用付帯のため、変更ありません。

※JCB 奏・ネクサスは、海外・国内航空機遅延保険補償の対象となりません。※適用条件の詳細は、下のURLからご確認ください。

▼改定内容に関する詳細はこちら▼

https://edm.mail.jcb.co.jp/c/010og4_0006ig5s_48

旅行保険が自動付帯から利用付帯に変更になります。

「旅行代金や公共交通機関のダイキンなど」をJCBカードで支払うと適応になる…との事なのですが、JCB カードなら何でも良いんですかね? 「対象のカード」という指定が無いのがひっかかります。

旅行保険は改悪ですが、その代わりスマホ保険は手厚くなります。

◇────────────────────────────────────◇

JCBスマートフォン保険の適用範囲拡大について

◇────────────────────────────────────◇

2022年10月1日(土)よりJCBスマートフォン保険が

JCBプラチナ、ゴールド ザ・プレミア、ゴールド、JCB一般カードに付帯されました!

JCBザ・クラスの皆様は以前より補償内容が拡充されました。《JCBスマートフォン保険とは?》

JCBスマートフォン保険は、事故発生の時点で補償対象スマートフォンの

携帯電話料金を直近3ヵ月以上連続でJCBカードで支払っていると、

ディスプレイ破損の際の修理費用等について保険金が支払われる

自動付帯保険です。【注意事項】

※保険適用には一部利用条件があります。

※本保険は、家族会員の方は対象となりません。

※タブレットやスマートウォッチは補償の対象となりません。

※詳しくは、下のURLよりご確認ください。▼注意事項・補償内容など、JCBスマートフォン保険の詳細はこちら▼

https://edm.mail.jcb.co.jp/c/010og3_0006ig5s_17

保証の内容は以下の通り

保証内容

- JCB一般カード:破損

- ゴールドランクのクレジットカード、デビットカード全般:破損

- ゴールド ザ・プレミア:破損

- プラチナランクのクレジットカード、デビットカード全般:破損

- ザ・クラス:破損、火災、水濡れ、盗難

補償限度額(1年間の通算金額)

- JCB一般カード:30,000円

- ゴールドランクのクレジットカード、デビットカード全般:50,000円

- ゴールド ザ・プレミア:50,000円

- プラチナランクのクレジットカード、デビットカード全般:50,000円

- ザ・クラス:100,000円

自己負担額

- 破損、火災・水濡れの場合:10,000円

- 盗難の場合:15,000円

対象条件

- 対象のJCBカード本会員が所有するスマートフォンであること。

- 保険事故発生時点で、購入後24ヵ月以内(JCBザ・クラス会員様は36ヵ月以内)のスマートフォンであること。

- 事故発生の時点で、補償対象スマートフォンの通信料を直近3ヵ月以上連続でJCBカード本会員の方が支払っていること。

最近はどのカード会社も旅行保険よりもスマホ保険に力を入れてきていますね。

自分の場合、クラスを持っているので 3年間「破損」「火災」「水漏れ」「盗難」から補償されるのは安心感がありますね。

MIXI M 経由で納税してみるテスト [5日]

エポスカード → MIXI M → 納税

というルートで住民税の納税をしてみました。

エポスから MIXI M で 1.5%のポイントが付きます。これは mixi をポイントアップの対象に設定する必要があります。

あとは MIXI M にチャージしたお金をそのまま納税に使うわけですが、無事に支払を行う事が出来ました。

ちなみに納税には手数料がかかります。

20,000円までは 10,000円当たり 82円。それ以降は 10,000円あたり 110円かかります。

少額納税には 0.82%。それ以降は 1.1% かかると覚えるといいかと。

一般的なクレジットカードのポイント還元率は 0.5%~1.0% のため、これらのカードで納税すると手数料負けする計算になります。

しかし、探してみるとポイントでお得になるケースがあります。

それが今回のルートで使った「エポスゴールドカード → MIXI M」経由の納税ルート。

エポスのサービスであるポイントアップの店舗に mixi を指定する事により 1.5%に。100万円利用のボーナスで 10,000ポイント付与されるので合計最大で 2.5% の還元率という事になります。

このルートがいつまで存続するかは分かりませんが、この納税方法を今後うまく活用出来ればと思います。

TECL 20株買付 [4日]

1株 23ドル前後とかなり下がっていたので、このタイミングで 20ドル買付。

これで NISA 枠の残りは 95,000円ほどになりました。

11月と12月に5万円弱ずつ買付して使い切る感じにしたいと思います。

「日本人はもう年金だけでは暮らせない」という記事について思う事 [3日]

おいおい、何を今更…と思いつつ読んでみると「NISA についての解説と恒久化を望む」という内容でした。

NISA の記事なのに、タイトルには年金を前面に出しているのは「投資には興味無いけど年金には反応を示す人を誘うため」かと思います。

年金の受取金額は人によって全然違いますが、多くの人は年金だけで生活をしていくのは難しいという事は多くの人が理解していると思います。

そういう人に対して投資を促す記事になっています。

今後は学校でも投資金融に関する授業が取り入れられるようなので、投資をする人が増えるでしょうね。