投資メモ 2022年6月

住民税の支払いにもたつく [30日]

住民税1回目の支払期限が迫ってきたので慌てて支払い。

ayPAY で支払えると聞いていたので手続きをしたらエラーで出来ず。ちゃんと調べてみたら auPAYプリペイドは非対応なんですね。

どうしようか悩みましたが、今回はリクルートカード(JCB)で支払いました。ただ、やはり通常カードでのクレジットカード払いはポイント面ではあまりメリット無いんですよね。請求書払いに対応してほしいところです。

どうやら MIXI M だと支払えるみたいなので、次回は MIXI M で支払のテストをしようかと思います。

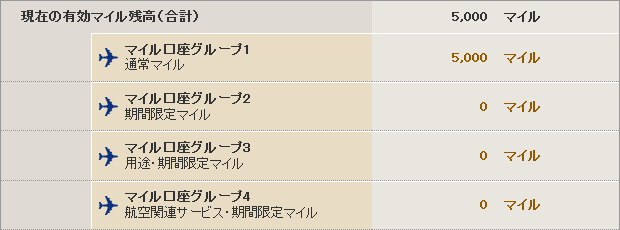

ANAマイルの管理 [26日]

ソラチカカードを持っている関係でマイルも若干ではありますが持っています。

最近のコロナの関係でマイルの有効期限が延びた関係で今は 5,000マイルほど保有しています。

以前は最大でも 3,000マイルしか貯まらず、飛行機に乗る機会も無かったためマイルに関しては無視していたのですが、今後は管理していこうと考えを改めました。

聞いた話でまだ試していないのですが、マイルをメトロポイントに移した後に再度マイルに移せばまた 3年間の有効期限になるとの事。これをうまく使えばマイルで飛行機に乗る事も出来そうです。

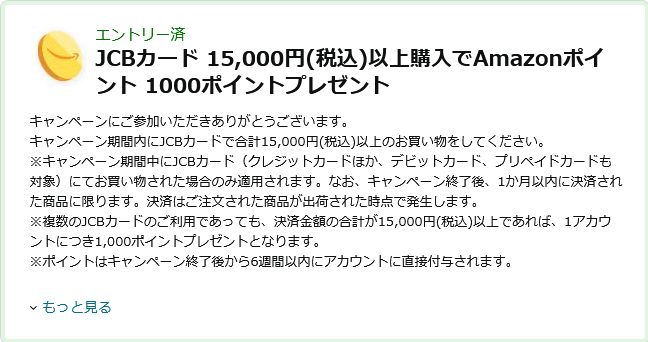

アマゾン & JCB のキャンペーン [19日]

ほうほう…と思いなんか必要な物なかったっけ? と探してみたけど特になかった。

セゾン・アメックス・ゴールドカード 年会費無料のチャンスは今後も続く? [18日]

セゾン・ゴールド・アメックスの年間 1回決済で無料というキャンペーンはもう無いのかな? と思っていましたが、そんな事は無さそうです。

他のセゾンカードを持っている人にも多数送られているようですし、自分にもセゾン投信に口座があるという理由で送られてきました。

セゾン・ゴールド・アメックスはとても優れたカードだと思いますが、だからこそ使って欲しいというカード会社側の考えなのか。もしくは解約を防止する抑止力の方に期待しているのか。人によってはゴールドカードをメインカードに据えるという人も居るでしょう。

ちょっとその辺の思惑は分かりませんが「とりあえず持っておくか」という気持ちになるのは確かですね。

プリペイドカード同士のチャージが塞がれつつある [17日]

最近プリペイドカードを使い始めた事もあり、それらに関する情報に耳を傾ける事が多くなって来ています。

そんな中、プリペイドカード同士のチャージが塞がれつつあるという情報が多く出てくるようになりました。

最近だと

- MIXI M → nanaco

- auPAY → Revolut

が塞がれたと話題になっています。

まぁキャッシュカードの間でお金を回せれば便利な側面もあると思いますが、普通は出来なくて当たり前と考えた方が良さそうですね。

MIXI M から nanaco のルートは自分もエポスカードを起点に考えていたので残念ではありましたが、そこはカード会社側の都合もありますし仕方がありません。

それよりも auPAY プリペイドの ICチップと 3Dセキュア搭載ぷりーず。もしくは MIXI M のリアルカード発行急いでほしい。

auPAYプリペイドカード・便利だけど改善して欲しい点 [17日]

- ICチップ非搭載

- 3Dセキュア非搭載

使っていてダメだと感じたのはこの2つです。

ICチップと3Dセキュアが搭載されたら文字通り最強プリペイドカードになるのですが、残念ながら非搭載となっています。

ただ、auPAYの 0.5%還元はこれらのコスト削減の結果実現出来ている可能性もあります。もしそうだとしたら今後の改善は難しいかもしれませんね。

pool. クレジットカード発行開始 [16日]

資産形成に活用出来るといううたい文句で宣伝されていたクレジットカードがいよいよ発行されました。

で、色々と調べてみたところ、

- クレジットカードではなくチャージカードである事。

- 決済還元率は 1%である事。

- 入金方法は銀行振込のみである事。

- 入金したお金が予定年利 1%(税引前)で運用されるという事。

- 運用先は「株式会社カンム」のみである事。

- 運用利回りは保証されないという事。

- CIC未登録である(クレジットヒストリーを積めない)

といった事が分かりました。

pool という名前からも分かるように、カードに入金したお金は株式会社カンムにて運用される。運用期間は2ヶ月であり年利換算で1%の運用リターンが「期待」出来る。

という事から、単なるカンムによるお金集めツールである事が分かりました。

これで投資しようと考える人は1億人中1人もいないでしょう。

クレジットカードになかなか審査通過しない人は有効活用出来るかもしれません。今後のアップデートで 3Dセキュアなどにも対応予定との事でメインで使う事も出来るかと思います。

ただ CIC への登録もないようなので、クレヒスの積み上げは出来ません。

プリペイドカードの活用方法 [15日]

クレジットカードは決済内容で使い分けをしています。

ただ、この方法だとどうしてもカードの枚数が増えてしまいます。

特に最近は投資用カードが増えてきており、これ以上増やしたくない…というのが正直なところです。

そこで思いついたのがプリペイドカードの有効活用。チャージ用のカードを1枚用意して、そこから2枚以上のプリペイドカードに分散してチャージをしてそれぞれ個別に使うようにすれば、明細も整理されるし良いのではないかな、と。

ただ、プリペイドカードへのチャージでポイントが付かないルートもあったりしますし、この辺りは頻繁に調整が入る可能性もあります。

まぁ、その時々で一番都合の良い支払方法を選択していければ良いのかな、と思います。

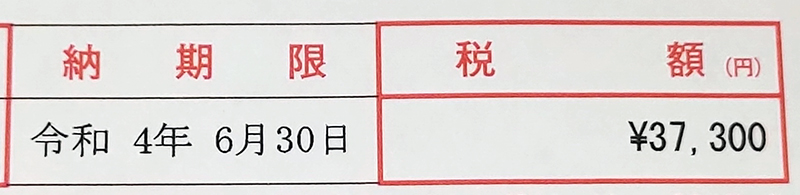

固定資産税1回目の支払い [14日]

固定資産税1回目の納付を行いました。

今まで同様に nanaco で納付しました。37,300円。

固定資産税は今年も「リクルートカード → nanaco」経由で納付予定です。

SBI証券とオリコが業務提携 [14日]

全然気がつかなかったのですが、いつのまにか SBI とオリコが業務提携をしたようですね。

いずれはオリコカードで SBIの金融商品を買い付け出来るようになるとか。

恐らくクレジットカード積立になるかと思うのですが、これって三井住友カードに追加してオリコカードでも 5万円を上限に設定出来るんでしょうか?

クレジットカードでの買付上限 5万円というのはカード毎なのか証券口座毎なのか。確かこの辺りは金融商品取引法で決まっていたと思うのですが、どうなるか情報を待ちたいと思います。

そういえば楽天は「クレジットカードでの積立」に追加して「楽天キャッシュでの積立」を新設しましたね。楽天キャッシュは楽天カードでチャージ出来るため実質上限が 10万円になる事になります。

SBI の今回の提携はこの楽天への対応だとするのであれば、オリコと三井住友合わせて 10万という事になるように思います。

元々 SBI証券では投資信託を 10万円分積立しているので、オリコも活用出来るのであれば有り難い。

SBI証券・投資信託(特定口座)の保有ファンド [12日]

こんな感じ。トータルでは 13万円ほどの含み益状態。

現在かなり荒れ相場でレバナスは大きなマイナスとなっていますが、これはそれほど気になっていません。今までの仮想通貨での数百万の損失や、信用取引のハラハラ感に比べれば対した事はありません。

まぁ冗談はさておき、10年後20年後30年後の事を考えれば今は安く積立出来ているという事実もあるので心配はしていません。積立投資というのは一括投資と比べて比較にならないほど安心感がある、というのを実感しています。

「MIXI M」nanaco・WAON へのチャージ不可へ [9日]

nanaco では各種ギフトカードを購入出来るという事もあり人気があります。税金の支払いにも使えますしね。

しかし、いよいよ MIXI M を介したチャージが塞がれたとの事です。

最近は各種プリペイドカードが乱立している事もあり、一時的にポイントを重複してゲット出来るルートが出来る事がありますが、今回はこれが塞がれた事になりますね。

最近では「エポスゴールドカード」→「MIXI M」で100万円決済をすれば 2.5% という還元率を得られるという事で話題になりました。ここから nanaco にチャージ出来ないとなるとダメージを受ける人は多そうです。

今後は auPAY から nanaco へのチャージも塞がれるのかな…と予想しています。auPAYへのチャージでポイントが付くクレジットカードは割とあるので、このルートも塞がれると自分もダメージを受けますね。

nanaco は自分も税金の支払に使っていますので、なるべく長く使える状況が続きますように…と願っています(>_<)

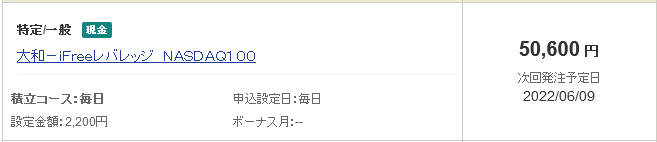

SBI証券・レバナス毎日積立を 2,200円に変更 [8日]

2,000円から 2,200円に変更しました。

これで毎日積立の合計金額がおおむね月額 5万円となります。

楽天証券での積立をやめたという事もあり、全体的に SBI での買付を若干増やします。

株式市場は荒れ模様が続いていますが、ガッツリ積立継続します。

auPAY へのチャージは auPAY カードで行う事に [6日]

セゾンクラッセのサービスが終了する関係でセゾンゴールドアメックスを使う理由がなくなった事は先日書きました。

で、変わりのカードは何にしようか検討していたのですが、ひとまず auPAY カードでチャージする事にしました。

ずっと継続するかは分かりませんが、auPAYカードで半年ほど様子見しようかと思います。

気になるのは auPAYカードの限度額が 30万円と小さい事です。投信積立で実質 10万埋まるので残りの 20万でやりくり出来るのか不安です。税金を auPAY で支払う事になれば別カードでのチャージも必要になるかもしれませんね。

ちなみに対抗馬の筆頭は「セゾンマイレージプラス」です。auPAYへのチャージや税金の支払いなどでも 1.5%のマイル還元はとても魅力的です。

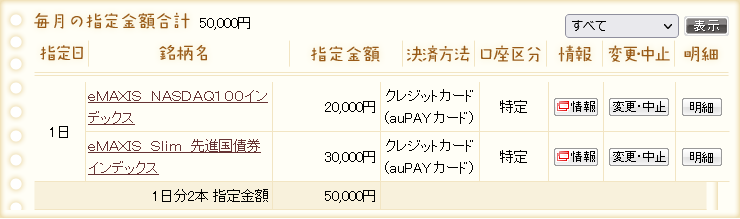

auカブコム証券・投信積立金額の再変更 [6日]

考えが変わり積立設定の金額を再変更しました。

eMAXIS Slim 先進国債券インデックスは買付即売りをして姑息にポイント稼ぎをします。

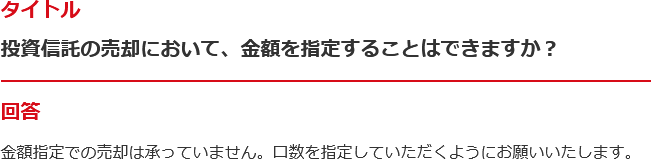

また、今回気がついたのですが auカブコム証券では金額指定の売却が出来ないんですね。

こんな感じで口数指定での売却の項目しか用意されていません。

いやそんな事は無いだろう…という事で調べてみると

…マジか。

こういう所が初心者向きでは無いと一部で言われる理由なんでしょうね。

あと不親切だなと思ったのは何故か「eMAXIS Slim 先進国債券インデックス」がバランスファンドに分類されており最初見つけられなかったという事です。管理が杜撰ですね。

auカブコム証券・投信積立金額の変更 [5日]

auカブコム証券での投信積立の金額を 50,000円から 10,000円に変更しました。

浮いた 40,000円分は NISA の買付の資金に回します。

「セゾンクラッセ」サービス終了 [1日]

セゾンクラッセがサービス終了との事。

ランク6を目指してこれから頑張ろうと思っていた矢先だったので、なんてこったー! というのが正直なところです。

そういえば近々「セゾンゴールドプレミアム」という「使うほど特典が増える」らしいカードが出るようなのですが、それと関係しているのかもしれませんね。アンケートもネタが無くなってしまったのかな。

しかし、セゾンゴールドアメックスは使う理由が無くなってしまいました。星6還元率 1.25% 目指していたんですけどねー。

悩ましいのは、今後いつまで保有を続けるか?という事です。一応無料で保有していますが、これもいつまで続くのか保証はありません。

年会費無料はセゾンクラッセの特典でしたので、今後セゾンゴールドアメックスの無料化のチャンスは無いと思います。…となると、ひとまずは様子見でホールドが妥当かかな…?

ランク6まで育てて auPAY へのチャージカードとして使う事が目標でしたが、早々に違うカードを模索する事になろうとは。いっその事エポスと MIXI M の組み合わせに鞍替えするのもアリかもしれません。