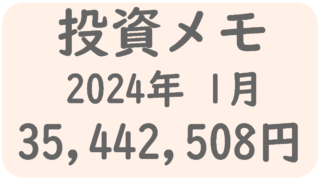

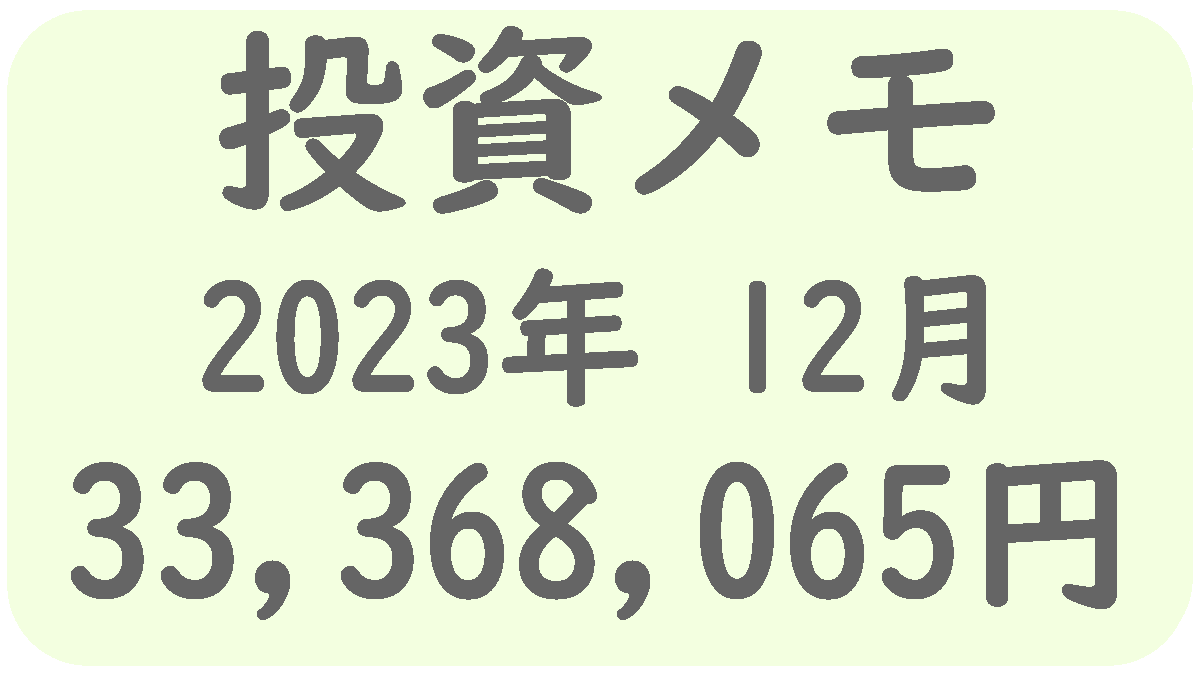

投資メモ 2023年12月

2023年12月末資産状況

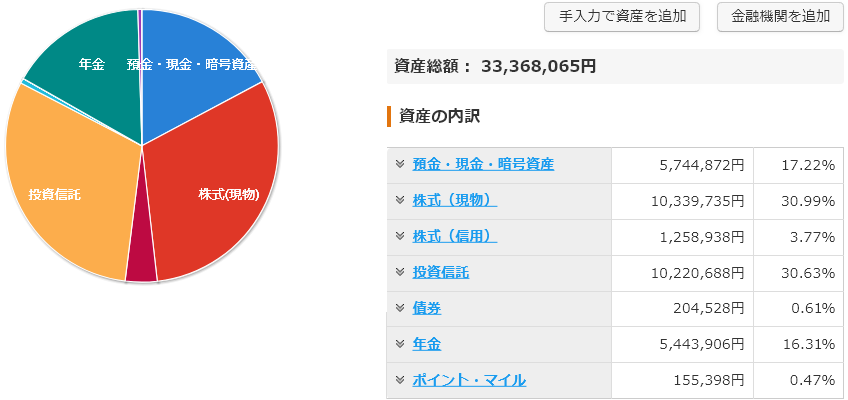

合計資産 33,368,065円

今年1年は順調すぎました。収入で少し恵まれましたし運用も悪くなかったです。

来年の目標は安定して運用資産額 3,000万円以上をクリアする事。あとは現金の保有割合が少なくなりすぎないように注意する事です。

来年からいよいよ新NISAが開始となります。収入源があるうちに埋めきりたいですね。

ツミキ証券の設定変更 [29日]

今まではこのように合計5万円分の設定をしていました。

本日「セゾン・グローバルバランスファンド」の設定を解除しました。

「セゾン資産形成の達人ファンド」の1万円分の積み立ては継続します。

Kyash & ANA Pay 本人確認 [28日]

来年から本格的に活用していくために、本人確認の手続きをしました。

ANA Pay は審査に通らず、2回目で無事に認証されました。

うーん、なんで1回目は駄目だったんだろう…? 違ったのは写真だけだったのですけど、夜に部屋の照明で撮影したので影が目立ったり暗かったりで弾かれてしまったのかもしれません。

Kyashの方はマイナンバーカードを使った事もありスムーズでした。

IDARE の活用の停止を検討 [27日]

IDAREについてですが、活用をやめる事を検討しています。

IDAREはゲゲゲの鬼太郎カードと連携させて納税に使うという目的がありました。

しかし、現在ではPay払いにて対応可能になったという事もあり目的が薄れてしまいました。

納税用の資金をIDAREに入れておくというのは今でもアリだと思っています。

しかし、納税用の資金管理を楽天キャッシュに集約出来るのであれば、そちらの方が管理をシンプル化出来ます。

懸念点はANA Payから楽天Edyへの資金移動が塞がれないか?という問題です。

なので、楽天キャッシュへの移行は進めつつ、IDAREは一応キープしておく…というのが落とし所かもしれません。

楽天ギフトカードの今後の考察 [27日]

以前数多存在した楽天ギフトカードの正規販売店がかなり縮小しています。

今現在ではセブンイレブン、ファミリーマート、ローソン、ミニストップといった一部のコンビニの一部の店舗のみになっています。

実際のところ自分の行きつけのコンビニは総じて楽天ギフトカードは扱っていません。以前扱っていた店舗も今では扱わなくなっています。

決定的なのはミニストップの楽天デジタルPOSAの廃止。

こういったところから、楽天としては楽天ギフトカードは廃止…もしくは縮小の方向で調整しているのは間違い無いでしょう。

Direxion の単一銘柄ブルベア ETF [23日]

Direxion はレバレッジ系のETFで有名ですが、ここのところ単一銘柄のブルベアETFを出してきています。

1.5倍のブルファンドは

- AAPU:アップル

- TSLL:テスラ

- GGLL:グーグル

- MSFU:マイクロソフト

- AMZU:アマゾン

上記5銘柄となります。以前調べた時はSBI証券でも取り扱っていない銘柄もあったのですが、今ではすべて取り扱っているみたいですね。

単体銘柄のレバレッジ1.5倍という事でかなり特殊なETFとなりますが、特にアップル、グーグル、マイクロソフトは保有しても良いかなと思えます。

ネックなのは経費率で 0.97%かかってきます。QLDと大差ないですね。

ただ、単一銘柄に魅力を感じる人も多いでしょうし、1つの銘柄に集中投資したいという人にとっては魅力的かと思います。ボラも大きいので人によってはブルファンドも併用してうまく運用する人も出てくると思います。

SBI証券・VYM売却 [23日]

NISAで保有しているVYMを売却しました。

5年間保有を続けて +27.79%となりました。

株は一般的に10年で2倍になると言われていますから残念ながら期待値以下の成績です。

今回NISAの5年間の期限が来たので解約する事にしました。

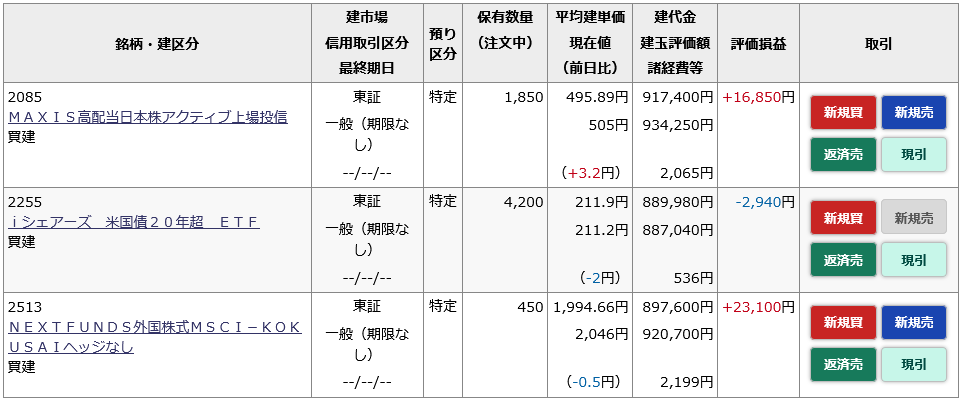

野村證券・iシェアーズ 米国債20年超ETFを購入 [22日]

野村證券にて「iシェアーズ 米国債20年超ETF」を4,200株購入しました。

212円で指値を入れていたのですが、本日約定されていました。

これで「日本株」「先進国株」「米国長期国債」の3つのアセットを組むことが出来ました。

保有割合は 1:1:1 維持します。リバランスは 10%以上乖離したら検討するという感じで考えています。

120万円の保証金を元に建玉総額が 270万円(委託率 45%)となっているので、新たに資金投入するまでは買い増しの予定はありません。

リクルートカード JCB 解約 [21日]

最近出番の無くなってしまったリクルートカードJCBを解約しました。

数年前まではnanacoと併用して納税に使っていたのですが、今ではPay払いが主流となり出番が無くなってしまっていました。

新規でnanacoと紐づけされているカードとして貴重ではあったのですが、リクルートカードVISAもありますし、両方確保しておく必要は無いと判断しました。

債券の運用方針 [19日]

債券の運用はとても難しく感じます。

株式に関しては自分ルールを決めてしまえば実際の運用はそれほど悩む事はありません。

しかしながら、債券はなかなかハードルが高いのです。

株式は1種類しかありませんが、債券に関しては多種多様です。

また、自分ルールを作っても「先進国債券インデックス」のように何故か中国元が混ざってくるといった事態も起こります。

自分の悪いところなのですが、色々な投資商品を見ているとどれもこれもよく見えてしまい、結果的に分散オバケになりがちです。

そこで、先日出てきた「iシェアーズ 米国債20年超 ETF (2255)」を使ってシンプルに運用出来ないかと思い立ちました。

日本個別株の運用は

- 日本個別株(株ETF含む):60%

- iシェアーズ 米国債20年超 ETF:20%

- ゴールド:20%

このような割合での運用を検討します。

また、投資信託での運用部分に関しては

- eMAXIS Slim 先進国債券インデックス:5%

- iFree 新興国債権インデックス:5%

- SBI・米国ハイイールド債券インデックス:5%

- SBI・米国投資適格社債インデックス:5%

これらのファンドを組み合わせての運用を検討します。保有割合は最低でも 20%を確保します。

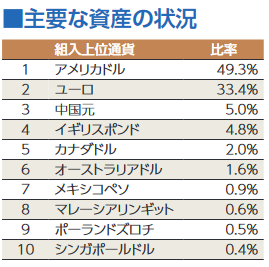

eMAXIS Slim 先進国債券インデックスへの中国債券の流入 [19日]

目論見書によると中国元が確認出来ます。

3番目に高い組み込み比率です。

これは、「eMAXIS Slim先進国債権インデックス」は、実際のところ中身は「全世界債券」なのが理由です。

このようにファンドの目的とファンドの特色にズレがあります。

なぜこのような事になっているのかわからないのですが、ここに来て中国元の組み込み比率の急増が気になります。

実際、今の中国の状況で中国元の比率を上げる事には違和感があります。中国側のロビー活動の影響でしょうか?

ここが先進国債券インデックスのモヤッとするところです。

ちなみにこれは、eMAXIS Slimに限らず、たわらなど他の先進国債券も同様のようです。

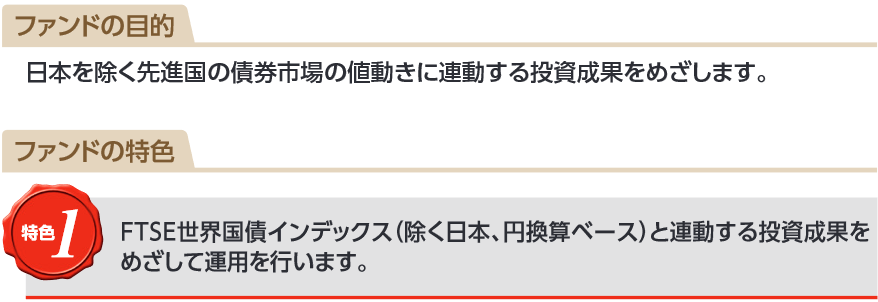

NEXT FUNDS 外国債券・FTSE世界国債インデックス

「NEXT FUNDS 外国債券・FTSE世界国債インデックス」という同様の指数に連動するETFがありますが、こちらはきちんとファンドの名称を世界国債インデックスとしています。

交付目論見書によるとやはり中国が組み込まれており、その割合は 6.9%と高いレベルになっています。

いずれにしても、今現在の中国の状況を考慮すればこの組み込み比率は高いと言えます。

iシェアーズ 米国債20年超 ETF [19日]

長期債券は株式のヘッジとして機能してくれるケースがあります。自分も関心のあるアセットなのですが、東証に上場しているETFは全て為替ヘッジ有りのものばかりでした。

しかし、ここに来て念願の為替ヘッジ無しのETFが上場されました。

今後はこのETFを活用しようと思います。

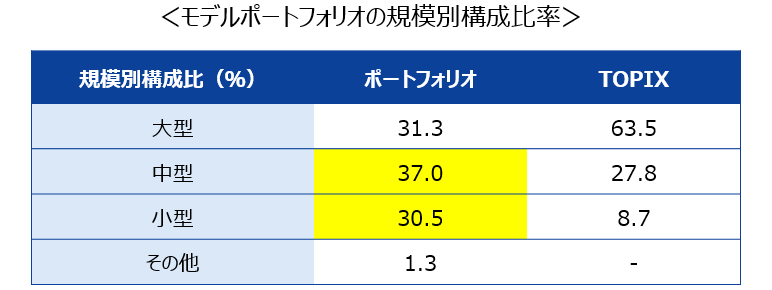

SMDAM Active ETF 日本高配当株式 [17日]

最近新規の投資信託やETFの設定ラッシュです。そんな中、気になるETFを発見しました。

それが「SMDAM Active ETF 日本高配当株式」です。

2023年の6月に制度が改正され、ETFでもアクティブ型の上場が認証可になりましたが、このETFもアクティブ型になります。これまでも高配当型のETFはありましたが指数に連動するものでした。

なぜこのファンドが目に止まったかというと、小型株が3割もポートフォリオに組み込まれているからです。

個別株で長期投資する場合どうしても定番ところの大企業になりがちです。高配当株投資ならなおさらですね。小型株の選定はなかなか難しいです。

個人レベルではなかなか目が届かない小型株をカバーしてくれるなら、このETFを採用する意味はあるのかなと思います。

SBI証券・積立投資枠の設定 [16日]

こんな感じで組みました。

来年1月にボーナス設定を生かして70万円分まとめて買付をして、その後は状況に応じて残りを埋める感じにします。

新興国株式の保有割合のバランスを考えると、iTrustインド株式もあわせて買付しておいた方が良いだろうと考え、このようなバランスにしました。

5年後に600万円分埋まる計算ですが、インド株の方は特定口座に移しつつ、空いた分に対しては NASDAQ100の買付を継続する計画です。これをする事により、NISA枠の恩恵を少しでも受けつつ、5年後までには出てくるであろう今よりも魅力的なインドやベトナム株ファンドに買い替えていく計画です。

新NISA・積立投資枠の再考 [16日]

新NISAの積立投資枠で買付する投資商品についてずっと考えていますが、ここに来て考えが変わりました。

当初は日経平均を買付する事を検討していたのですが、感覚的にシックリくる NASDAQ100 に変更しようかと思います。

日本株は個別株がシックリ来るので、今後日本株に関しては個別株メインで管理していこうと思います。

いやお前考え変わりすぎだろ!?と思われるかと思いますが、新NISAが始まるまでに考えを纏められればそれで良いと思うので、そこはご容赦を…(汗

まとめると「新NISAではNASDAQ100に投資する」となります。

これ…実は最初の考えに戻ったとも言えるんですよね。成長投資枠はQQQMでドル建て運用して米国株は外国株口座にまとめようと思っていたんです。

しかし、積立投資枠は基本的に投資信託となるので、円建ての投資信託になるんですよね。結局米国株を一か所に纏められなくなりますが、まぁそれはそれで仕方がないかなと。

買付投資商品のシンプル化 [15日]

来年から新NISAが始まるという事もありますが、特にSBI証券にて買付する投資信託をシンプル化します。

債権やゴールドは一旦解除して、来年1年間は新NISAの積立投資枠を埋める事を優先します。

積立投資枠のメインで考えているのは日本株で、10年かけて600万円分を埋める計画は変わりません。しかし、月5万の積立てだと残り5万円がもったいないので、ひとまずはインド株で埋めておき、頃合いをみて特定口座に移したり債券の新規買付に割り当てたりしようと思います。

楽天Edy・セキュリティーチェック発動の解除 [14日]

11日に楽天Edyのアプリをインストールしたのですが「セキュリティーチェックが発動しているためチャージがご利用いただけません」というエラーが出ていたので解除の手続きをしていました。

んで、さきほどメールにて解除した旨の連絡が届いていました。

早速試してみたところ、無事に「楽天Edy→楽天キャッシュ」への資金移動が可能になっていました。

これで、Kyash → 楽天キャッシュへのルートが開拓出来ました。

来年は納税にて楽天キャッシュが大活躍しそうです。

JQセゾンとエポスカードの代替カード[13日]

JQセゾンとエポスの用途は auPAYへのチャージや投信積立用と似ています。

しかし、auPAYへのチャージは当初ほど利用の予定が無くなったのと、投信積立もマネックスに統一する方向で検討しているので、どちらか片方…もしくは両方とも解約するかもしれません。

いずれにしても少額の決済でも自分にとってメリットのある代替カードですが「Likeme by saison card」はどうだろう?と思います。

たまに使うコークオンペイでの恩恵もありますし、auPAYへのチャージでも1%キャッシュバックです。

納税を全額ゲゲゲの鬼太郎カード経由にする計画 [11日]

先日の ANA Pay の件で思いついたのですが、納税を全額「ゲゲゲの鬼太郎カードを使った Pay 払い」に出来るのではないかと。

- ↓ ゲゲゲの鬼太郎カード

- ↓ Kyash

- ↓ ANA Pay

- ↓ 楽天Edy

- ↓ 楽天キャッシュ

これで全額納税行けると思います。パッと見面倒くさそうに見えますが、アプリさえ設定してしまえば端末のみでいけるので、むしろ以前の Waon 経由よりも楽ですし時間もかかりません。

ゲゲゲの鬼太郎カードで Kyash にチャージする金額は年 80万円(誕生月に50万・それ以外30万)。余った分は投資信託の買付にて楽天銀行に流します。

これで誕生月5%offの恩恵を受けつつ納税出来ます。

ANA Payアプリをインストールしてみたら気がついた事 [10日]

ANAのアプリでANAマイルを消化出来るらしいのでインストールしてみました。

で、気がついたのですがANA Payを経由すると楽天キャッシュへのルートが実現出来るんですね。

まぁ、塞がれてしまう可能性もあるわけですが、損得抜きにしてもこういう事を考えるのが好きだったりするんですよね。納税はQRコード決済(eL-QR)したいですし。

最近のクレジットカードは利用金額をクリアすれば恩恵を受けられるという物が増えて来ているので、こういった方法で金額を稼げるのであれば喜ぶ人も居そうですね。

新NISA・日経平均の買付プラン [9日]

新NISAでの日経平均の買付ですが、最速ではなくバランス良く買い付けする方向で検討しています。

最速で新NISA枠を埋める事を妄想したりもしましたが、投資においてはバランス良く積み上げていく事は大切だと考えます。

理論的には最速一括投資が合理的である事はよく言われています。とはいえ直近5年間の日経平均の値動きを見てみると上がったり下がったりを繰り返し、タイミング次第ではマイナスで終わる年もあります。

長い期間で積立をしてその期間で平均値を狙っていく方がストレスも感じにくいのではないかと思います。

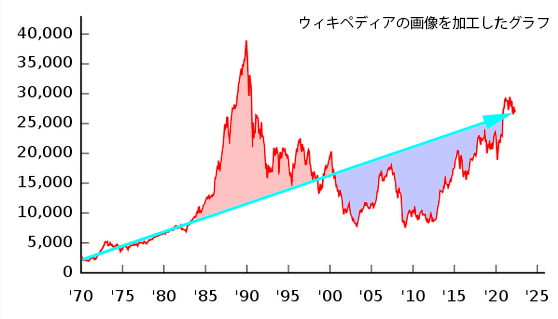

また、これは日経平均の53年チャートです。極端な例ですが、仮に’90年前後に多く買っていた場合、未だに含み損状態である可能性があるという事です。

流石に30年以上前と現在とでは状況が全然違いますが、日本株のインデックス投資においては長期分散投資の方が良い結果が出る可能性が高いのではないかと感じています。

諸々考慮した結果、新NISAの積立投資枠に関しては焦らず気長に積み立てて行こうと思います。

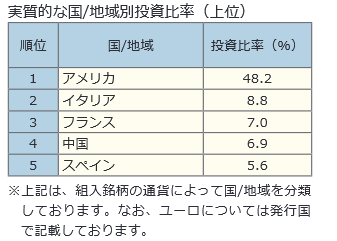

米国株・楽天証券からSBI証券への移管完了 [9日]

7日に楽天証券での米国株の確認が出来なくなりました。その後8日にSBI証券にて移管した米国株が確認できるようになりました。

楽天証券に移管手続きの書類を送付したのが11月1日なので 38日かかった事になります。

11月1日当時はなかったのですが、現在ではこのように手続きに時間がかかる旨の案内がされています。どうやら移管申請が込み合っているみたいですね。

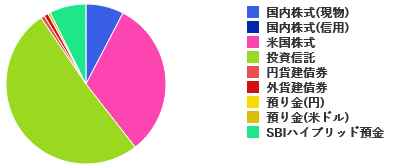

ちなみに移管した事によってSBIのMy資産がどのように変化したかというと…

↓

このように米国株式(外貨建)の割合が非常に多くなりました。今までは楽天と別々に保有していましたが、ひとまとめにすると視覚的にも分かりやすくなりますね。

米国株に関しては基本的に外貨建てで管理していく予定なので、今後はこのグラフをひとつの目安にポートフォリオを組んでいこうと思います。

野村証券・信用取引のポジションの状況 [5日]

保証金120万円に対して建代金の合計が120万円前後になりました。これでレバレッジがほぼ1倍の状態になっています。

上限は2倍で考えているので、もう少し買い進める予定です。

クレジットカードの解約の検討 [5日]

- JQセゾンアメックス

- エポスゴールドカード

- リクルートカードVISA

- リクルートカードJCB

この4枚が解約候補です。

「JQセゾン」は大和コネクトやPay系へのチャージに使わなくなりそうなため。

「エポスゴールド」はtsumiki証券の利用停止やMIXIMとの連携に強みが無くなったため。

「リクルートカード」はそもそも出番が無くなったため。VISAは念のため残すかもしれません。

大和コネクトの用途を再検討 [4日]

楽天キャッシュにはJQセゾンカードを使う予定だったので、大和コネクトとの合わせ技で便利に使おうと考えていました。しかし、楽天キャッシュを使わないとなると話が変わってきます。

大和コネクトは使わずに、マネックス証券を使う方が良いかもしれません。

楽天キャッシュの活用は取りやめ [4日]

楽天キャッシュを活用した納税計画は取りやめる事にします。

変わりの手段としては famiPay と B/43 を考えています。

- FamiPay ← ゲゲゲの鬼太郎カード

- B/43 ← 誕生月にゲゲゲの鬼太郎カード

FamiPayメインB/43サブみたいな感じになるかもしれません。

FamiPay経由で 30万の納税を行えばゲゲゲの鬼太郎カードの年間30万円もクリア出来ます。

楽天キャッシュ経由はお得ではありましたが面倒な側面もありました。そこを改善出来たと思う事にします。ポイント獲得でもそうですが、そこそこのお得で良いのかもしれません。

楽天ギフトカード・ミニストップのモバイルPOSAが終了 [3日]

少し調べてみたところ、楽天ギフトカードを取り扱う店舗が減っているようですね。

ミニストップのモバイルPOSAも対象になったようで、販売が停止になっていました。

先日、FamiPayへのチャージ上限が月30万に引き上げられましたが、それとほぼ同時に販売停止になった事は無関係では無いように思います。

納税は楽天Payの楽天キャッシュ経由で行おうと思っていたのですが、考えていた資金移動ルートが使えなくなってしまいました。

下心だして少しでもお得に納税…なんて考えるのもほどほどにした方が良いとは思うのですが、これはこれで楽しかったりするんですよね。

個別株投資に対する考え方 [2日]

個別株投資に対しては賛否がバッサリ分かれる所かと思います。

そこで、モハPさんがとても腑に落ちる事を発言されていました。

最終的にどういう投資をしていくのか自分で決めていく事が重要かと思っていますが、ただ分散投資された投資信託を買って放置するみたいな事ではなくて、親としては彼には個別銘柄を買った方が良いかなとは思っています。

というのは個別銘柄を買った方がマクロ経済だけではなくて企業の決算だったり業界の動向を考えたり、色々な学びがあるからです。

これは投資で成功してほしくてそう思っているわけではありません。なんなら投資では損をしてもいいと思っています。

投資を通して社会の仕組みを学んでいくこと。若い人にはそういう意味で私は個別銘柄への投資というのをお勧めしたいと思っています。

【NISA】40万再生NISA動画の質問に回答!何に投資をすればいいのか!何が成長するのか! 8:40~

インデックス投資が多くの人にとってベターな手法であることは断言出来ると思います。

投資に対するメンタルは鍛えられると思いますが、社会の仕組みを学べるか?というと学べないでしょう。

ここで大切なのは「モハPさんの立場は親目線」という事です。親としては株式投資を通じて社会を学んで欲しい。そういう事なのだと思います。

インデックス投資は言い換えれば思考停止の投資法です。お金を育てていくという点だけを考えればそれでも良いのかもしれません。しかし親目線で見た場合、学んで欲しいという思いが勝るのだと思います。

自分は学んでいきたいと思います。

来年からの投資方針 [1日]

もっと投資を根本的にシンプルにしたいと思います。

最低限守りたいところは

- 小規模企業共済:7万

- 確定拠出年金:5.6万

- NISA(積立投資枠):10万(日経平均)

- NISA(成長投資枠):10万(NASDAQ100)

この4項目になります。合計で32.6万なので、投資額だけで見ればこれで充分だなと思います。

その他に関しては

- SBI特定口座:日本個別株・インド株・ベトナム株・債券・リート

- 大和コネクト:先進国株式(年金・健康保険用の資金確保)

- 野村證券:信用取引

この辺りですね。SBIの特定口座は資金と相談しながら活用していきます。

大和コネクトは年金や健康保険用の資金置き場として使います。大和コネクトの口座の中で「現金+先進国株式」としてバランスよく運用します。

野村證券の信用取引は年利0.5%という安さを活用し、長期での運用を試してみます。

その他はマネックスや楽天の特定口座がありますが、積極的に使う事はしばらく避ます。

この考え方で来年1年間運用してみます。