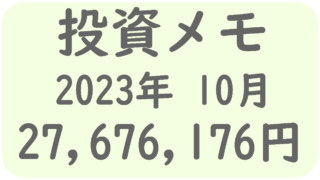

投資メモ 2023年9月

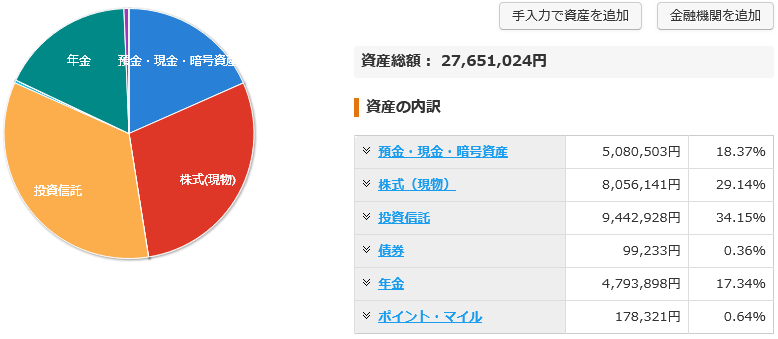

2023年9月末資産状況

合計資産 27,651,024円

現金の割合を増やす事が出来ました。収入が重なった事による結果論ではありますが、500万あると安心感がありますね。

株式市場はあいかわらず不安定です。資金があるとどうしても追加投資をしてしまいそうになりますが、ガマンしないといけませんね。

来年からは NISA を活用する投資になります。特定口座への投資はなるべく我慢。結果的にシンプルに投資出来るようになると良いのですが。

JALカード退会 [27日]

郵送にて「JALカード会員退会届」の提出がデフォとの事で手続きを行いました。いまどき郵送とか珍しいですよね。

急ぎの場合は電話でも対応出来るらしいのですが、普通に資料を請求し郵送にて手続きを行いました。

JALカードは WAON チャージ目的で取得したのですが、予定が変更になり結局別のカードでチャージする事になったので結局使わなくなった次第です。

結局年会費だけ払ってほとんど使わず 1年で解約する事になってしまいました。短期間での解約はあまり良くないと思うのですが、使う予定が無いカードを持ち続ける必要も無いので今回はこのような形となりました。

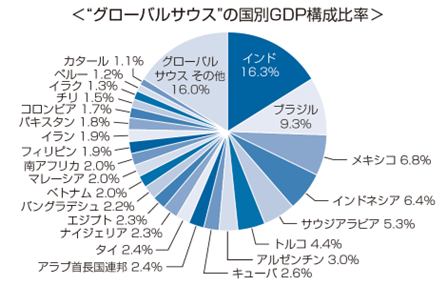

新興国への投資の考察 [26日]

新興国株式で面白いファンドが発表されました。10月5日に募集開始との事。

どんなポートフォリオになるんだ?というのが一番の関心事ですが、対象国のGDPや流動性を考慮して決めていくとの事です。

グローバルサウスとは、主に南半球を中心とした新興国&発展途上国との事。

これらの国のETFは既に存在しているため、そのETFを束ねた投資信託となるようですね。

上記のグラフはグローバルサウスに属する国のGDP構成比率ですが、恐らくこれに近いポートフォリオになるのではないかと予想します。

実質的な信託報酬は 0.582%程度との事で、対象になる ETF の手数料を考慮するとけっこう頑張ったのではないでしょうか。

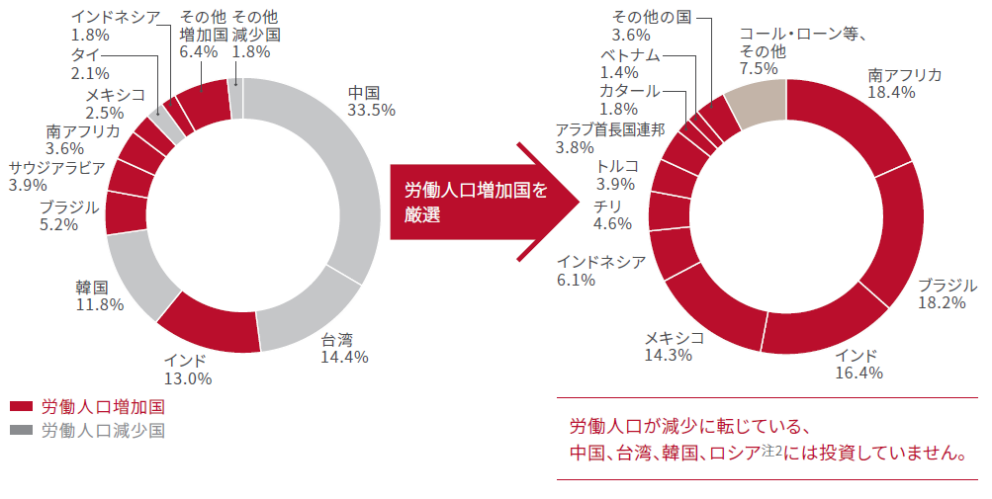

iTrust新興国株式との比較

類似ファンドとしてiTrust新興国株式が上げられます。

上記のグラフは特集記事からの引用です。最近カントリーリスクが大きすぎて投資したくない対象に上げられる中国が除外されれているのが大きいです。

今現在のポートフォリオは運用報告書によると

- ブラジル:14.5%

- 南アフリカ:14.2%

- アラブ首長国連邦:13.5%

- メキシコ:13.4%

- インド:11.7%

- インドネシア:8.7%

- サウジアラビア:5.5%

- チリ:5.2%

- トルコ:2.7%

- ベトナム:2.5%

といった感じになっているようです。特集記事と比べるとアラブ首長国連邦の割合がかなり大きくなっていますね。ポートフォリオはファンドが独自に判断して決めているようです。

「iTrust新興国株式」「EXE-i グローバルサウス株式ファンド」どちらか片方に投資するなら EXE-i グローバルサウスを選びます。

iTrust は5カ国ほどをピックアップして、ある程度集中投資するのが特徴のようです。インデックス投資をしていれば極めて小さくなってしまう国々の割合を増やしたいという人には魅力的でしょう。

1.0895%程度という信託報酬率を許せるのであれば少量を保有するのも有りだと思います。

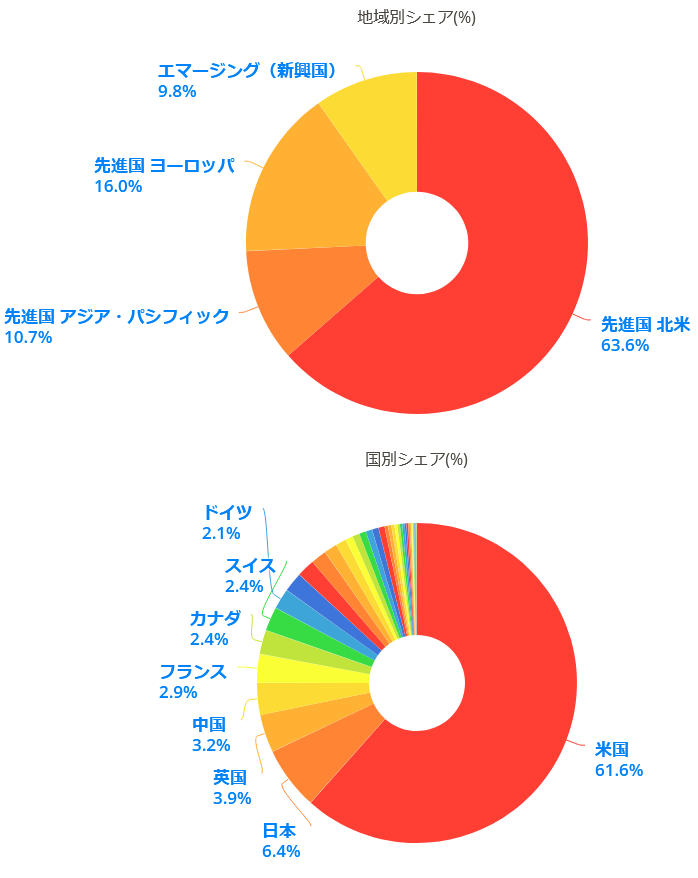

世界の PER・時価総額 [24日]

最近「米国とインドは PER が高いから今後株価は上がりにくい」という話を耳にしました。実際のところそうなんですよね。

というわけで、様々な PER の情報を整理してみました。

地域別

- 全世界 17.8倍

- 先進国 18.8倍

- エマージング国 11.8倍

- ヨーロッパ 13.3倍

- アジア・パシフィック 14.1倍

- BRICs 11.9倍

国別

- スウェーデン 26.2倍

- インド 23.8倍

- 米国 23.2倍

- ニュージーランド 20.7倍

- オランダ 20.4倍

- スイス 20.1倍

- デンマーク 19.5倍

- ベルギー 19倍

- 香港 18.3倍

- インドネシア 17.2倍

- オーストラリア 16.7倍

- タイ 15.9倍

- アイルランド 15.4倍

- フランス 14.9倍

- 日本 14.6倍

- フィリピン 13.5倍

- 台湾 13.3倍

- マレーシア 12.9倍

- カナダ 12.2倍

- ポルトガル 12.2倍

- フィンランド 11.8倍

- シンガポール 11.7倍

- 中国 11.5倍

- 以下略

全体的に米国に引っ張られているので国別EPRの17.8倍を超えている国は香港までの9カ国のみです。

全世界17.8倍、先進国18.8倍と比較すると、インド23.8倍、米国23.2倍と平均値よりもかなり割高なのが分かります。

株価は過去を振り返ってみると必ず調整が入ります。ですので、アメリカやインドは今後上がりにくいという意見が出てくるのも頷けます。実際自分もアメリカに限って言えば今後上がりにくくなって行くだろうと考えています。

ただ、インドに関しては経済成長の伸びしろは多いと思うので今後も伸びていくと予想しています。

アメリカの株価は10年単位で停滞する事もありました。今後そういったターンが来ると予想している人は多く、自分もそうなる可能性は高いと考えています。

しかし、アメリカに投資しないといった選択肢は無いため結局のところはバランスよく投資して行くのがベターなのだろうと考えています。

時価総額

時価総額のグラフを引用させて頂きました。

国別シェアはそのまんまオルカンと同じですね。改めて米国の時価総額が突出している事が理解出来ます。

地域別の先進国アジアと先進国ヨーロッパを分けたグラフというのは見た事が無かったので勉強になりました。

ジャックスプラチナカード・サービス改定 [23日]

ジャックスプラチナは一時期取得を検討していました。それほど魅力的なカードです。

そんなカードのサービス内容の改定のニュースが目に止まりました。

- ポイント制度の改悪

- 「ラウンジ・キー」から「プライオリティ・パス」への変更

大きくこの2つです。ポイントの改悪に関しては予想していなかったので驚きました。実質 2%還元を誇るカードでしたが、基本還元率が 1%となり「ラブリィ☆アップステージプラス(利用額に応じたJデポ還元)」も終了になるとの事でかなりの改悪となります。

ラウンジ・キーも影響を受ける人が居るでしょう。

今回のニュースで思ったのは、ポイント制度は水ものだなという事です。

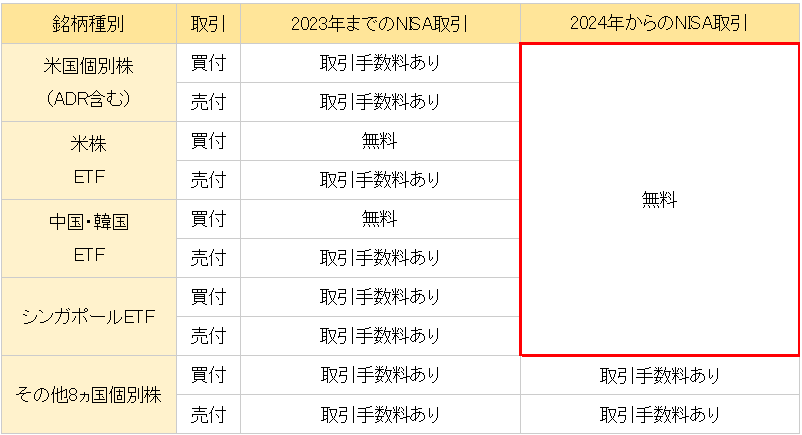

SBI証券・新NISA 米国株&ETF 売買手数料無料化 [23日]

2024年の新NISAからはすべての手数料コースのお客さまについて、新たにアップルやテスラなどの米国個別株(ADR含む)の売買手数料や、海外ETFの売却手数料も無料の対象となります。

https://www.sbigroup.co.jp/news/2023/0922_14086.html

SBI証券のサイトを閲覧していたところ、このような記事を発見しました。

NISA枠で米国個別株や ETF を買付している人はそれなりに居ると思います。現状でもETFの買付手数料は無料なのですが、売却の手数料も無料になるのは有り難いですね。

米国に限らず、中国・韓国・シンガポールも無料化するようです。

こういった事は証券口座を選定する上で大きな判断基準になりますから、他の証券会社の動向も気になりますね。

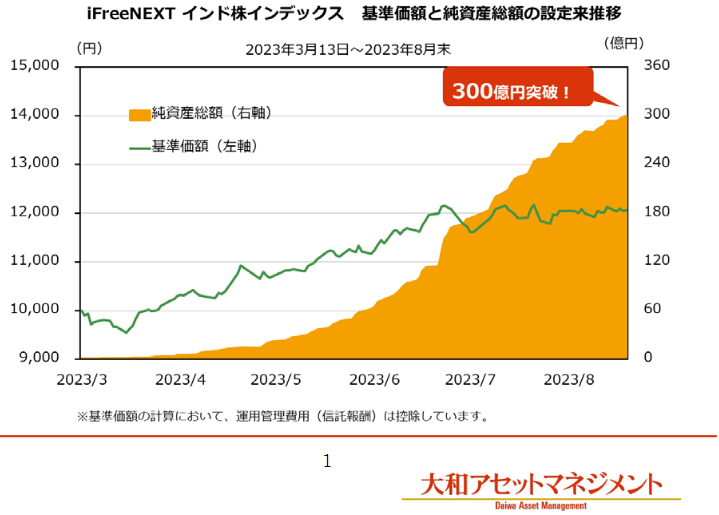

iFreeNEXT インド株インデックス・信託報酬率の引き下げ [19日]

iFreeNEXT インド株インデックスの信託報酬率の引き下げのアナウンスがされていました。

- 「iFreeNEXT インド株インデックス」信託報酬率引き下げのお知らせ

- 現行(0.781%) → 変更後(0.473%)

同じインデックスに連動する auAM Nifty50インド株ファンド(信託報酬:0.539%)と比較しても安くなる事になりますね。このファンドに乗り換えも検討していたため、今回の大和の判断は嬉しい誤算です。(大和は信託報酬の引き下げをあまりしない)

大和としてはまさにこれから!というファンドの勢いをこのタイミングで失いたくないという事なのかもしれません。

これで安心して iFreeNEXT インド株インデックスに積立投資が出来ます。auAM Nifty50インド株ファンドに関しては残念ながらお役御免となりそうです。

SBI・iシェアーズ・インド株式インデックス・ファンド(0.4638%)に関しては気になる点があるので様子見継続で。

来年からの新NISAにどれだけ資金投入するかという話 [18日]

来年からの新NISAですが、成長投資枠にどんだけ入れるかというのはある程度考えておく必要があるかなと思います。

今まで通り 10万円は捻出出来るかと思うのですが、それ以上出すとなると他への投資分を調整する必要があります。

現状では何だかんだで「楽天」「tsumiki」「マネックス」にクレカ積立をしてポイントのおこぼれを頂いています。この部分を削って成長投資枠に割り振る事を検討中です。

楽天

積立投資をしているものの、実は資金移動の手段として使っている側面もあり。

たまに米国個別株も買っているが、これを控えるか?

tsumiki

セゾン達人に1万積立中。セゾンバランスも 4万円積み立てているが、こちらは全売却。

来年から月10万積立が可能になるけど、セゾンバランスを 9万積立の全売却になるかと。

マネックス

SOMPO123先進国株式に 5万円積立中。削るとしたらココが優先になると思う。月1万円に減らすか?

新NISA成長投資枠は NASDAQ100 の予定 [14日]

以前は DGRW や VYM を使った配当を狙った投資も考えていたのですが、今は NASDAQ100 に心が傾いています。

NASDAQ100 は配当金があまり出ないので ETF でも良いかなと思います。

現在 NISA で米国株の ETF を持っています。その ETF がそれぞれ満期が来た時、成長投資枠に入れるようにしていけば良い感じに埋める事が出来るのではないかと考えています。

まとめると

- 新NISA[積立投資枠]:小規模企業共済の貸付制度を使い 5年で 600万

- 新NISA[成長投資枠]:月額10万円+既存のNISA満期分を投入

成長投資枠は何年で埋める事が出来るか分かりませんが 7~8年で考えています。

小規模企業共済・貸付制度の使い方決める(多分)[14日]

多分…というのは年末までにまた考えが変わるかもしれない、という事です(苦笑

それはさておき、小規模企業共済の貸付制度で借り入れた資金は新NISAの積立投資枠に入れるという事。買付するファンドはたわら先進国株式インデックスにする事。この2つの方針で考えています。

新NISAの積立投資枠は 600万円~。600万円であれば貸付制度を使えば最速5年で全て埋める事が出来ます。余力があれば特定口座で買付ます。

マネックス・クレカ積立日程変更 [12日]

マネックス証券のクレカ積立の買付日が変更になるとメールで連絡が来ました。

これまでは毎月24日が買付日でしたが、これが20日に変更になります。

これまでは一部銘柄が受渡日が月をまたぐ事があったみたいです。これを改善するための買付日変更との事。

NISAの年内枠を使い切るための改善でもあるようです。

単一銘柄レバレッジ ETF [10日]

昨日知ったのですが、単一銘柄のみを対象としたレバレッジ型ETFがあるんですね。

- アップル 1.5倍ブル:AAPU

- テスラ 1.5倍ブル:TSLL

- アマゾン 1.5倍ブル:AMZU

- グーグル 1.5倍ブル:GGLL

- マイクロソフト 1.5倍ブル:MSFU

現状調べてみた感じだとこの5銘柄。ベア型もあるのでそれを入れると 10銘柄になります。

優れた銘柄のレバレッジ1.5倍までであればレバナスより前向きに検討する人も居るかもしれません。

とはいえ、ベア型が用意されている事からも分かるのですが、あくまでも短期売買向けな ETFとも言えます。

インド株、積立ファンド変更 [9日]

iFreeNEXT インド株インデックス(信託報酬:0.781%)

↓

auAM Nifty50インド株ファンド(信託報酬:0.539%)

に変更します。

いや先日現状維持すると書いたばかりやん! とツッコミが入りそうですが「iFreeNEXT インド株インデックス」に関しては保有を続け、新たな積立先を「auAM Nifty50インド株ファンド」に変更します。

同じ指数に連動するファンドで信託報酬 0.242%の差はやはり大きく感じます。

過去の経歴から大和は信託報酬を下げるという事をしません。

auアセットマネジメントは変わり種なファンドが多く、まだまだ運用資産額は小さいようですが、他のファンドを調べてみた限りでは大きな隠しコストは無さそうですし信用したいと思います。

1年後決済を確認してどちらか片方に絞ります。

インド株式に対しての対応 [6日]

最近インド株式のファンドがいくつか設定されています。これからも新規で発表されるかもしれません。新NISAに向けての動きかと思います。

新興国への投資としてインドは筆頭候補でではあるのですが、年末まで現状維持としようと思います。

保有中のファンド。

- iFreeNEXT インド株インデックス

- イーストスプリング・インド・コア株式ファンド

- 新生・UTIインドファンド

アクティブファンドの「UTIインド」をどうするか、インデックスファンドである 「iFreeNEXTインド株」を他の手数料の安いファンドに切り替えるか。年末に判断しようと思います。

「イーストスプリング・インド・コア株式ファンド」についてはインフラ&消費関連をまとめたファンドですが、魅力を感じるファンドで競合も無いので積立を続ける予定です。

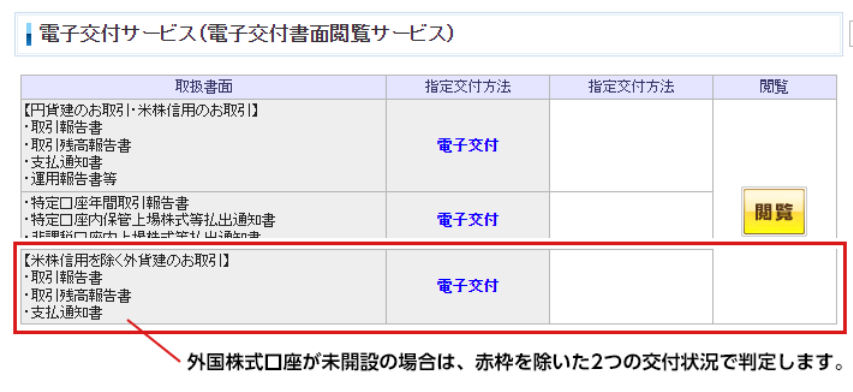

SBI証券・国内株式売買手数料0円 [1日]

前々から話に出ていた国内株式無料化について、いよいよ正式にアナウンスされましたね。

売買手数料は地味にコストがかかって来ます。これから個別株に手を出そうとしている自分にとってはかなりグットタイミングです。

ただ、条件があるので、そこはクリアする必要があります。

この電子交付書面閲覧サービスに申し込む必要があります。自分は特定口座年間取引報告書などが郵送だったので、これを電子交付に切り替えました。

他の証券会社の動向ですが、楽天は追随して来ました。

今のところ楽天では国内個別株を積極的にやる予定はありませんが、手数料無料の証券口座が増えるのは投資家にとっては有り難い事ですね。

小規模企業共済・貸付制度の使い方 [1日]

小規模企業共済の貸付制度で得られたお金の使い方で悩んでいます。

今一番前向きな使い方として考えているのは「積立投資枠に入れる」です。

来年から始まる新NISA制度ですが、積立投資枠では月額10万円が上限で年間120万円。5年で最大600万円まで枠を使う事が可能です。新規の資金を用意する事なく積立投資枠を埋める事が出来るのはメリットです。

現状、小規模企業共済の貸付上限は505万円。毎年60万円ほど上限は増えるので 5年後には 800万円前後に増えている事になり、積立投資枠の600万円は充分に埋める事が可能です。

年利が1.5%かかりますが、600万円に対して1.5%である事が重要です。運用金額がいくらになっても手数料は 9万円で済むという事です。