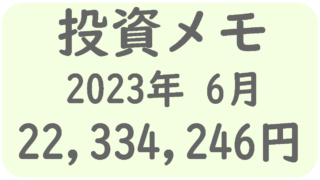

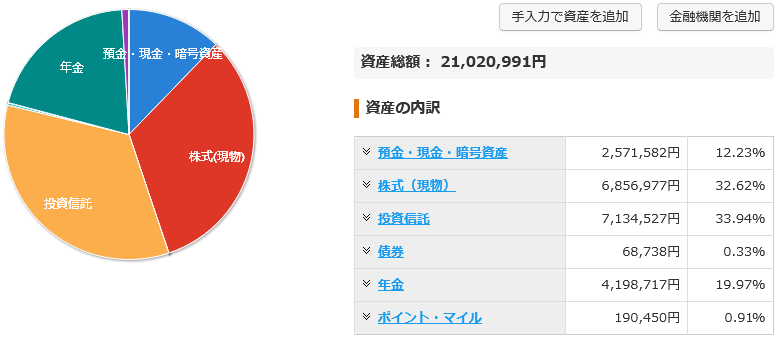

2023年5月資産状況

合計資産 21,020,991円

今月は相場が一時的に良かった事もあり、先月から 300万円ほど増えました。とはいえインフレもあり1年以上不安定な相場が続いています。しかし、少しずつ含み損は減ってきています。

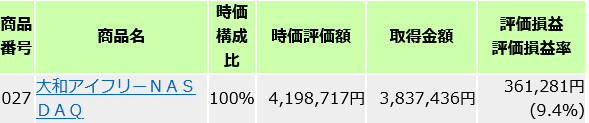

今月はようやく iDeCo の評価損益率がプラスに転じました。マネックスに移管後すぐにマイナスになってしまい、そのまま含み損が続いていましたが、ようやく回復して来ました。

債券買付マイルールの検討 [28日]

債券投資は色々と調べてみると面白いところが沢山あります。

ファンドは数多ありますし、現物もお得に買付出来る機会があります。今まさにそうですよね。

今後債券の保有割合を増やしていくにあたりどうすれば良いかと考えた結果「普段はファンドで増やしつつ状況により現物に切り替える」という方法を検討しています。

イメージ的には「投資信託やETFで少しずつ増やしつつ魅力的な債券が出たら一部を現物の国債や社債に切り替え」という感じです。

債券投資は難しいとも思いますが「ファンド1:現物1」くらいの割合でいいとこ取り出来ないかなと思います。

MIXI M リアルカード到着 [26日]

25日に届き、利用テストもクリアしました。

「リアル店舗」と「オンライン決済」で利用制限をそれぞれ分けて管理出来るのは良いですね。

ホワイトを選択したのですが、実際の色は「グレー」でした。これならブラックを選択した方が良かったと後悔。

3年と期間は短いですが、その間はサブカードという位置づけで利用したいと思います。

クレカ積立&即売りはそこそこにしておいた方が良いという話 [23日]

証券会社側もかなり警戒しており、実際にマネックス証券ではクレカ積立できない投資信託が選定されたり、ウェルスナビでは警告が来た例もあるようです。

メイン口座で運用していれば即売りする事も無いでしょうから、SBI証券、楽天証券では即売りケースは少ない事が予想出来ます。

問題なのはサブで利用している証券口座。マネックス証券は一部の制限がかかったように、即売りの割合は他社よりも割合が多かったのかもしれません。

そもそもの問題として、即売りにてポイントだけゲットするという考えはお金に関する考えが歪みます。

ポイ活自体は楽しめる範囲内でやれば良いとは思います。しかし、ポイ活する時間があるならビジネスに時間かけるぜ! というマインドにならないとお金は貯まらないとも思います。

「セゾン・ゴールド・アメックス」カード更新 [21日]

セゾンゴールドアメックスの有効期限が来たので更新カードが届きました。

嬉しい事に有効期限が 3年から 5年に延びていました。

現状だとこのカードの用途は無いのですが、年会費無料の優待を受けられているので継続保有しています。

付帯されているサービスは年会費 1万円に見合ったものです。

ただ、最近になりこのカードではマイレージサービスに加入出来ないといった差別化がされました。もしかしたら今後は年会費無料の優遇を受けられているカードに対してサービスの変更があるかもしれませんね。

ちなみにこれが今までの券面。

個人的な好みで言えば旧券面の方が好きだったりします。でも新券面の方がプロパーっぽいですよね。

日経平均・バブル崩壊後最高値更新 [19日]

日経平均のここに来ての上昇がエグいです。

TOPIX の勢いはそこまででは無い事。自分が保有している小型株ファンドはあまり変化が無いので、海外勢による大型株の買付の勢いが大きいのだと思います。

空売りのポジションが大きいので日本の個人投資家は逆張りをしている人が多いのでしょうか。

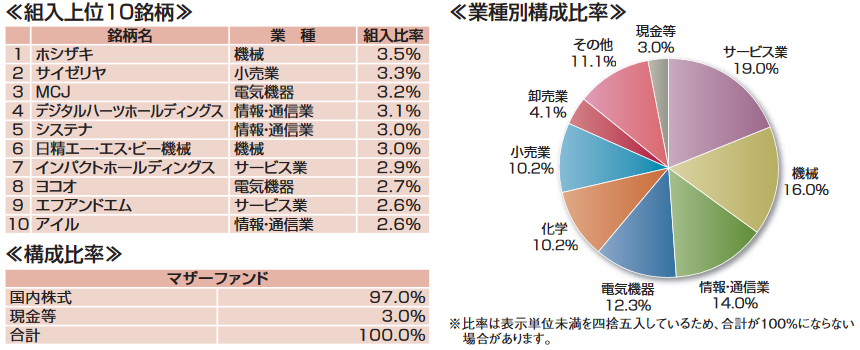

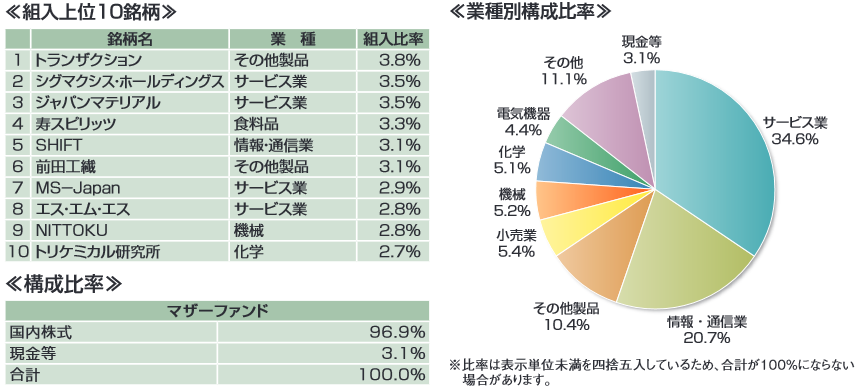

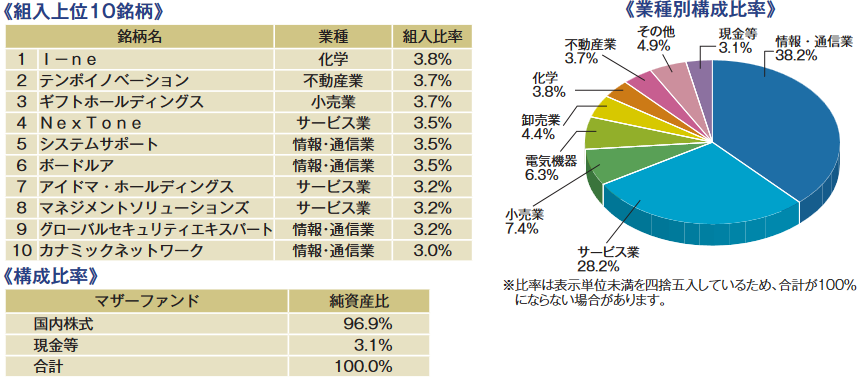

日本株アクティブファンドの組入銘柄比較 [18日]

自分も保有しているジェイシリーズの3ファンドですが、改めて確認してみると見事に分散していますね。

中小型株に手広く分散するという点では3ファンドを保有する意味はありそうです。

ジェイリバイブ

ジェイネクスト

日本小型成長株ファンド

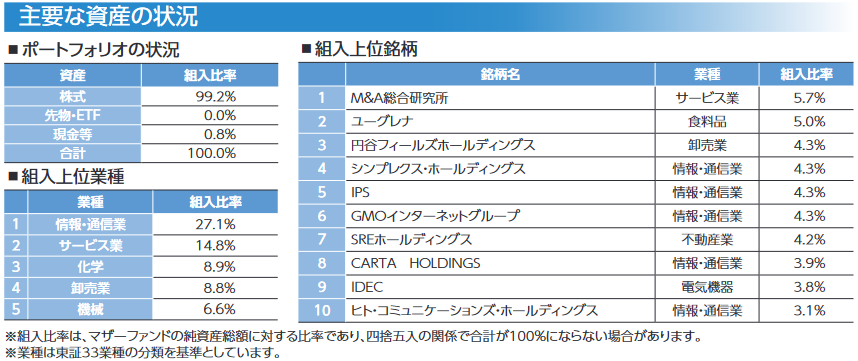

りそな日本中小型株式ファンド

続けて、最近気になっている「りそな日本中小型株式ファンド(愛称:ニホンノミライ)」の組入銘柄。

意外と被っていないですね。中小型株は数多ありますし、ファンドマネージャーの采配次第という事もありますから、案外被らないのかもしれません。

この中で特に勢いのある会社が「M&A総合研究所」「円谷フィールズホールディングス」「IDEC」の3つの会社です。アクティブファンドは組入銘柄のうちこのように大きく伸びる銘柄をいかに選別出来るかなのでしょうね。

最近、このりそな日本中小型株式ファンドがもの凄く勢いがあるので非常にそそられています。

日経平均 30,000円突破 [17日]

1年8ヶ月ぶりに日経平均 30,000円突破しました。

ニュース記事によると、コロナ後の業績回復が要因とか言われてますね。それも要因の一部かとは思いますが、やっぱり素人目だと株価の動きというのはまったく読めませんし分かりません。

為替リスクが発生しない日本株はやはり安心感があります。

MIXI M リアルカード発行開始 [16日]

発行手数料 1,000円かかるとの事ですが、申し込みました。

色は白を選択。

リアルカード必須か?と言われるとそうでは無いのですが、あった方が便利なのは確実なので申込みをしました。利便性重視で。

今は IDARE のプリペイドカードをサイフに入れていますが、今後は MIXI M のリアルカードを使います。

ただ、リアルカードの有効期限が 3年という事と継続発行するには再び 1,000円かかるとの事なので、3年限定になる可能性も高いですね。

IDARE は納税用の資金をプールしておく場所として使います。

ちなみにプレミアムサービスについては

- 月ごとにバーチャルカードが3枚まで無料発行可能(保有上限30枚に達している場合は発行不可)

- ガソリンスタンド・ホテルでのリアルカード決済が可能

- 残高の受取手数料が毎月5,000円まで無料

- 海外加盟店での決済手数料が無料

…あんま魅力無いですね。

新NISA・積立投資枠で債券購入不可 [16日]

現状のつみたてNISA枠では債券の投資信託は買付出来ませんが、新NISAの積立投資枠でもそれが継続されるという情報が出て来ました。

一部それに対して残念だと言う人もいますが、新NISAでは成長投資枠も併用出来ますし特に不都合な事は無いかなとも思います。成長投資枠と積立投資枠で分かれてしまうというデメリットはありますけどね。

自分も債券に関しては投資すべきと考えていますが特定口座でも充分かと思います。

というかそもそも債券に関しては現物で持つのが理想的です。

FamiPay が ApplePay に対応 [13日]

これにより ApplePay 経由で「MIXI M → FamiPay」ルートが実現するみたいです。

MIXI M にはエポスカードでお得にチャージ出来るので、有用なルートになりそうですね。

「エポス(2.5%) → MIXI M(0%) → FamiPay(0.5%) → WAON(1%) → 楽天キャッシュ」

このルート行けるかな?

SBIから新規に設定されるファンド [11日]

5月25日から募集開始。6月8日から運用開始となるファンドです。

SBI・V シリーズ

| ファンド名 | 実質的な負担 | 対象インデックス |

| SBI・V・米国増配株式 インデックス・ファンド 愛称:SBI・V・米国増配株式 | 0.1238%程度 | VIG |

| SBI・V・先進国株式(除く米国) インデックス・ファンド 愛称:SBI・V・先進国株式 (除く米国) | 0.1138%程度 | VEA |

| BI・V・世界小型株式(除く米国) インデックス・ファンド 愛称:SBI・V・世界小型株式 (除く米国) | 0.1338%程度 | VSS |

| SBI・V・米国小型株式 インデックス・ファンド 愛称:SBI・V・米国小型株式 | 0.1138%程度 | VB |

| SBI・V・新興国株式 インデックス・ファンド 愛称:SBI・V・新興国株式 | 0.1438%程度 | VWO |

SBI・i シェアーズ・シリーズ

| ファンド名 | 実質的な負担 | 対象インデックス |

| SBI・i シェアーズ・米国総合債券 インデックス・ファンド 愛称:サクっと米国総合債券 | 0.0938%程度 | AGG |

| SBI・i シェアーズ・米国投資適格 社債(1-5 年)インデックス・ファンド 愛称:サクっと米国適格債 (1-5 年) | 0.1038%程度 | IGSB |

| SBI・i シェアーズ・米国ハイイールド債券 インデックス・ファンド 愛称:サクっと米国ハイイールド債 | 0.2138%程度 | USHY |

| SBI・i シェアーズ・ゴールドファンド (為替ヘッジあり) 愛称:サクっと純金(為替ヘッジあり) | 0.1838%程度 | IGLN |

| SBI・i シェアーズ・ゴールドファンド (為替ヘッジなし) 愛称:サクっと純金(為替ヘッジなし) | 0.1838%程度 | IGLN |

| SBI・i シェアーズ・米国短期国債 ファンド 愛称:サクっと米ドル | 0.1138%程度 | SGOV |

NISAを前に魅力的なファンドを多数用意

2024年から始まる新NISAを前にとても魅力的なファンドを多数用意してくれました。

特に SBI・iシェアーズシリーズのゴールドのラインナップは自分にとっても待ち望んでいました。

債券は現物で持つ方針なので悩み所ですが、投資信託で持つなら「eMAXIS Slim 先進国債券インデックス」の方がユーロも含まれていますし魅力的に感じます。あえて今回の新規ファンドから選ぶなら類似商品が少ない「SBI・i シェアーズ・米国ハイイールド債券インデックス・ファンド」が候補になるでしょうか。

SBI・V シリーズの方は「SBI・V・先進国株式(除く米国)インデックス・ファンド」に注目しています。米国株をメインで持っていて追加でヨーロッパ方面の株も欲しいとなった場合、今までは米国を含む先進国株式か全世界株式のファンドを買うしかありませんでした。この問題をクリアしてくれるのがこのファンドになります。

今までは債券ファンドのラインナップが貧弱だったのですが、ここに来て最低限は揃って来たかなという印象です。

Funds の税金は雑所得扱い [10日]

盲点でした。

円建て社債の代替として考えれば有力だと考えていましたが、Funds からの収入は雑所得扱いになるとの事。

匿名組合契約に基づく利益の分配(以下「分配金」)は雑所得に分類され、分配金に対しては源泉徴収が行われているものの、原則として確定申告をする必要があります。

一方で、例えばお客様が給与を1か所から受けており、雑所得(分配金を含む)の合計が20万円を超えない場合は所得税の確定申告を行う必要はありません。

分配金の確定申告は必要ですか

自分は個人事業主として仕事をしていますが、Fundsからの収入は年収扱いになるという事になります。

サラリーマンで正社員として働いている人であればあまり影響は無さそうです。

残念ではありますが、Funds の利用は控えようと思います。

楽天証券・USA360 [9日]

今月2日に

- 楽天・全米株式インデックス・ファンド(楽天・VTI)

- 楽天・全世界株式(除く米国)インデックス・ファンド(楽天・VXUS)

この2つのファンドを少額積み立てる事を決めたとメモしましたが「楽天・米国レバレッジバランス・ファンド(USA360)」にも興味があります。

このファンドの代替ファンドは今のところは存在せず、唯一無二の存在です。

債券は投資をする上で絶対に組み込んだ方が良いものですが、これに対して高いレバレッジをかけているのが USA360 の大きな特徴です。

ここの所の利上げにより債券は大きく下落していますが、今後は金利横ばいから長い目で見れば利下げに転じるフェイズが来ると思います。

以上の事から今のうちに少しだけ持っておくのはアリかもしれませんね。

Funds への入金 [8日]

入金したものの買付出来るファンドが無かったでござる。

みたところ月にいくつかファンドがリリースされるみたいなので、タイミングが悪いと何も買えないタイミングがあるみたいです。

流動性が極めて少ないのはデメリットですね。途中売却も出来ないみたいなので、運用はごく少額が適切ですね。

月に1万が上限かなー。

FIRE卒業という言葉の違和感 [6日]

最近投資系のニュースを読んでいて「FIRE卒業」という造語をチラホラと見かけるようになりました。

この言葉、どういう事や?と思い調べてみると一言で表現するなら「社会人復帰する事」という意味らしいです。

理由としては

- 資産運用で失敗した

- 生きがい不足

という大きな2つの理由が見受けられました。

資産運用の失敗

資産運用で失敗というのはリスクが高すぎる投資をしていた事が理由でしょう。最近も荒れ相場が続いていますが、適切なアセットバランスで運用している人は1~2割程度の含み損で収まっていると思います。一言で言えば勉強不足から来る FIRE 卒業といったところ。

生きがい不足

生きがい不足というのは仕事しかしていなかった人がいきなり仕事を離れるとやることが無くなってしまい憂鬱になる、という物らしいです。これはあくまでも想像でしかないのですが「とにかく仕事は辛いから早くお金を貯めて退職したい」という人が陥りやすいのではないか?と思います。

これに関しては副業でもやれば良いと思います。やっぱり資金面が不安という事であれば社会人復帰するのも良いと思いますが、会社に頼らず自分のスキルで自分自身に信用を紐づける事は何より資産になります。

「卒業」ではなく「撤退」

卒業ではなく撤退ではないでしょうか?

FIRE撤退!

Funds 口座開設 [6日]

Fundsの口座を開設しました。

まずはお試しで 1万運用してみます。

SBI証券・TECL→TQQQへ買い直し [5日]

↓ 買い換え

TECL はこの ETF を知った直後、米国株が勢いがあった時に調子に乗ってに買い付けたものです。その後一時期は大きく下落していたのですが、最近は日本円換算でプラマイゼロ辺りでウロウロしていました。

この TECL を売却し、その資金で NISA で運用している TQQQ の買増をしようと思います。

Funds という資産運用サービス [4日]

企業に資金を貸し出し、利息でコツコツ資産を増やす資産運用サービスです

Fundsの特徴

円建て社債の代替サービスとして考えればかなり良いサービスだと思います。

貸した企業からは 1%~3%程度の金利を受け取れるサービスで、債券よりも償還日が短い傾向にあるようです。

- 1円から投資可能(分散投資が可能)

- 買付手数料・入出金手数料・管理手数料といった手数料関係は一切かからない(利回りに含まれていると思われる)

上記の特徴があり少額からの投資が可能となっています。しかし、先行募集のファンドは現時点で1つしか無く、投資可能なファンドは4つしか確認出来ませんでした。

分散投資するには時間をかける必要がありそうです。

現状だと円建社債はなかなか買えません。タイミングが難しい。しかし、Funds を利用すればある程度補ってくれると思います。

債券投資をしていない人からすれば全く魅力を感じないサービスと言えるでしょう。

楽天証券・投信積立の設定 [2日]

楽天にて買付する投資信託。一時期止めていたのですが、楽天証券が少しだけ改善した事もあり、少し投入する事にしました。

合計 10万の積立設定になっていますが「フィデリティ・USハイ・イールド・ファンド(資産成長型)」は毎月8万円売却して全体的な積立額を調整します。

メインは

- 楽天・全米株式インデックス・ファンド(楽天・VTI)

- 楽天・全世界株式(除く米国)インデックス・ファンド(楽天・VXUS)

以上の2銘柄。

楽天から VXUS が出た時から「楽天VTI」と「楽天VXUS」の組み合わせに興味はあったんですよね。

ハイイールドの債券も魅力があるので「フィデリティ・USハイ・イールド・ファンド(資産成長型)」も悪くないのですが、手数料が高いのがデメリット。しかし成績はそこそこ良いんですよね。

「NASDAQ100トリプル(マルチアイ搭載)」は面白そうなので持っています。ただ、割と償還日が近いので、保有するのはそこまででしょうね。

なぜ必要以上に買い付けているのかというと、楽天キャッシュ経由での資金移動とポイントのためです。ポイントに関しては手数料の高いファンドを買うというのはナンセンスな気もしますが、楽天キャッシュ経由の資金移動は銀行口座間よりも若干お得になるので、それなりにやっている人は居るのではないでしょうか。

新NISA・買付金額シミュレーション [2日]

どのように NISA枠を埋めるかずっと考えているのですが、一つの案をメモしておこうかと。

まず前提として小規模企業共済の貸付制度を併用します。

案1

| 年数 | 成長投資枠(小規模企業共済貸付制度) | 成長投資枠(通常) | 積立投資枠 |

| 1年目 | 120 (120) | 120 (120) | |

| 2年目 | 120 (240) | 120 (240) | |

| 3年目 | 120 (360) | 120 (360) | |

| 4年目 | 120 (480) | 120 (480) | |

| 5年目 | 120 (600) | 120 (600) | |

| 6年目 | 120 (720) | ↳ | 120 (120) |

| 7年目 | 120 (840) | 120 (240) | |

| 8年目 | 60 (900) | 120 (360) | |

| 9年目 | 60 (960) | 120 (480) | |

| 10年目 | 60 (1020) | 120 (600) | |

| 11年目 | 60 (1080) | ||

| 12年目 | 60 (1140) | ||

| 13年目 | 60 (1200) |

成長投資枠

まずは成長投資枠をまず埋める事を優先。買付するインデックスは NASDAQ100。

小規模企業共済の貸付制度を年間 120万利用。追加で別途 120万用意して年間 240万入金。それぞれ別ファンドを買い付けます。これで5年で成長投資枠の上限である 1,200万円に到達します。

ここからがいくつかの案があります。

一つの案として 6年目からも小規模企業共済から 120万の借り入れは継続。この時点でアメリカの保有割合がかなり多くなってしまっている事が予想されるので「成長投資枠(通常)」で買い付けた分を売却。日本株や新興国株…もしくは債券の買付に回します。

小規模企業共済で買い付けた 120万は「成長投資枠(小規模企業共済貸付制度)」に組み込んでいきます。

ちょっとややこしいやり方ではありますが、小規模企業共済で借り入れたお金は一つのファンドに纏めたいと思っています。(自己満足)

小規模企業共済から借り入れ出来る金額を逆算すると、おおよそ 13年目で一杯になります。

積立投資枠

S&P500を買付する予定です。

今のところ、成長投資枠が一杯になる6年目から入金を開始する予定です。

もう一つの可能性としては、少額を 1年目から入れていくパターン。

この辺りは年末にまた考えようかと思います。

50代までが勝負どころ

NISAを埋める頃には 60代になっている事になります。

その頃までにNISAは埋めたいところです。

PayPay 大規模改定 [1日]

8月1日から大規模な改定が実施されるみたいです。

PayPay、クレジットカード利用を停止へ 「PayPayカード」など除き

QRコード決済サービス「PayPay」は5月1日、クレジットカードの新規登録を7月初旬に停止し、8月1日から「PayPayカード」などを除き、決済に利用できなくなると発表した。

あわせて、同日に「PayPay残高チャージ時の『ソフトバンク・ワイモバイルまとめて支払い』での手数料に関するお知らせ」も掲載し、「2023年8月1日(予定)より、ソフトバンク・ワイモバイルまとめて支払いによるPayPay残高へのチャージには2.5%(税込)の手数料がかかります。毎月初回のチャージは手数料無料ですが、2回目以降のチャージでは2.5%(税込)の手数料が発生します。

https://news.nifty.com/article/entame/showbizd/12173-2313538/

かなり大きな改定ですね。

PayPayカード以外が登録出来なくなる事はそのうち来るかもしれないと思っていましたが、思ったよりも早かったなというのが正直なところです。

これはビジネスとして捉えた場合、正しい判断と言えるかもしれません。しかし…自分はPayPayのためだけにPayPayカードを発行する事は無いので縁遠い存在になってしまいそうです。

たまーにですが PayPayしか対応していない店に遭遇するので、PayPay銀行と連携はしておきました。

よく分からないのが「『ソフトバンク・ワイモバイルまとめて支払い』で 2.5%の手数料がかかるようになる」というもの。自分はまとめて支払いは使っていませんが、手数料の額が大きすぎます。

情報に対して常にアンテナを張っている必要があると実感したアナウンスでした。

新NISAの活用・考察の続き [1日]

先日もメモしたのですが、NISA枠への入金方法を最近色々と考えています。

なるべく早く埋める事が出来れば良いのは分かっているのですが、急ぎすぎるのも投資に対して考えが歪んでしまうように思います。

以前もメモしたと思うのですが、NISA枠で米国株。特定口座でそれ以外の資産を運用します。

- 成長投資枠:ニッセイNASDAQ100

- 積立投資枠:eMAXIS Slim S&P500

- 特定口座:日本株・新興国株・リート・ゴールド

こんな感じですね。

成長投資枠はなるべく早く埋める手段を検討中。

積立投資枠は今のところ特定口座と連携してバランス良く積み立てて行ければと思います。

年末までに新NISAを想定した投資信託が出てくる事を期待しています。