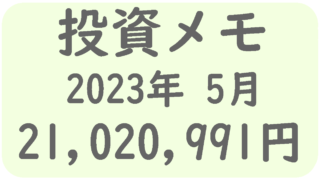

投資メモ 2023年4月

2023年 4月資産状況

合計資産 18,001,113円

4月末に株価が伸びた事もあり、先月と比較すると微増となりました。

また、今月から債券の項目が増えています。これは債券の現物を保有するとグラフに追加されるみたいですね。

新NISAの活用方法の再考察 [27日]

先日までは「成長投資枠で米国 ETF」「積立投資枠で S&P500 に連動する投資信託」の買い付けを検討していました。

しかし最近は「成長投資枠」「積立投資枠」の両方とも投資信託で良いかなと思うようになって来ました。

今後さらに新NISAを見越した投資信託が出てくる事が予想されますし、ゆっくり考えようかと思います。

現状だと

- 成長投資枠:ニッセイNASDAQ100

- 積立投資枠:eMAXIS Slim S&P500

- 特定口座:日本株・新興国株・リート・ゴールド

こんな感じで考えています。

ゲゲゲの鬼太郎クレジットカード・入手 [27日]

前々から興味のあった「ゲゲゲの鬼太郎カード」を発行しました。

ここのところカードが増え気味で、今月 10日に「MileagePlusセゾンカード」「auPAYカード」を解約したばかりだというのに、新たに発行してしまいました。

このカードの入手目的は納税です。

このゲゲゲの鬼太郎カードは誕生月に割引制度がある事です。割引率は 1%・3%・5% の3パターンで、年間 30万円の決済で最大の 5% の割引を受ける事が可能になります。

利用の流れとしては

- 誕生月までに年間 30万円決済をする

- 誕生月に IDARE に最大限チャージする

- IDARE にチャージした分から必要に応じて納税をする

こんな感じです。

これにより、IDAREへのチャージを 5%割引で行い、クレジットカードでの納税時に 1%かかる手数料を差し引いたとしても 4%の恩恵を受ける事が出来ます。

自分の割り当てられたショッピング枠は 50万なので最大で 25,000円分割引を受ける事が出来る計算になります。

聞くところによると、電子マネーなどのポイント付与対象外での利用であっても年間利用額に含まれるとか。これが事実だとすると FamiPAY に月2万チャージで20万。この 20万は posaカード経由で楽天キャッシュに移動させて使います。あとは適当に 10万消費で行けるかなと。

もしくは IDAREに 10万チャージでも良いかもしれません。IDARE は入金分に対して 2%の金利を受け取る事が出来るので、ポイントが付かなくても IDARE に入金する意味はあります。

マネックス証券・eMAXIS Slim 先進国債券の売却 [26日]

マネックス証券で保有している eMAXIS Slim 先進国債券を全額売却する事にしました。

マネックス証券でクレカ積立のサービスが開始されてから、ひとまず債券を積み立てていたのですが、ここで一区切りつけて現物の方に移行して行こうと思います。

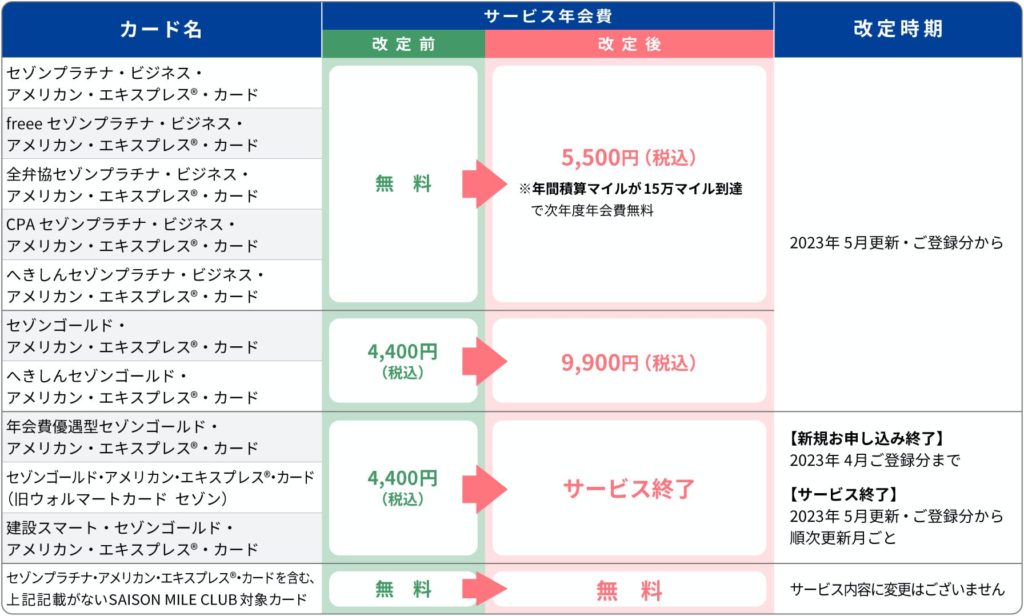

「SAISON MILE CLUB」一部カードにおけるサービスの終了及びサービス年会費改定について [26日]

気がついていなかったのですが、2月16日にこのようなアナウンスがあったようです。

自分は「年会費優遇型セゾンゴールド・アメリカン・エキスプレス・カード」を持っていますが、このカードに関してはサービス終了との事。

「無料のゴールド+マイルクラブ」の組み合わせで貯めていた人はかなり居るのではないでしょうか? そういう人にとってはかなりショックでしょうね。

自分は元々マイルを貯めていないので影響は無いのですが、それでも自分が持っているカードのサービス内容が悪くなるというのはとても気になる所ではあります。

最近セゾンは新しいカードを出しつつ既存のサービスの改定や終了を推し進めている感じがします。

MIXI M リアルカードのリニューアル情報 [24日]

公式Twitterにて情報が出ました。

これは期待。

情報を出してきたという事は、もう準備は出来ていると思います。

現状だと IDARE をプリペイドカードとして使っていますが、MIXI M のリアルカードがリニューアルされたら切り替える予定です。

ただ、タッチ決済のマークが無いのが気になります。…今更タッチ決済出来ないカードを出すとも思えないのですが…続報を待ちますか。

- MIXI M : 実店舗で利用

- IDARE : 納税に利用

このように使い分けを予定しています。

MIXI M の web site リニューアル [22日]

MIXI M の公式ページがリニューアルされていました。

リアルカードも発行予定という記載も確認出来ました。

今後サービス拡充予定らしいのですが、便利に使えるサービスを期待したいですね。

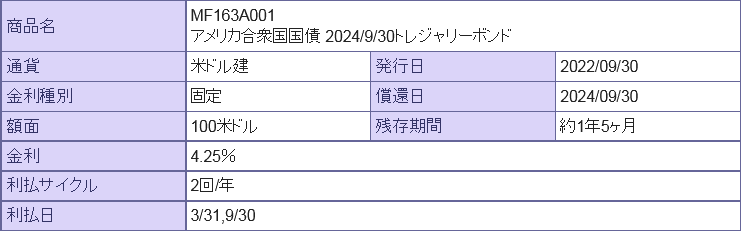

債券の現物を購入 [18日]

アメリカ合衆国国債 2024/9/30トレジャリーボンドを 200ドル分購入をしました。

まずはお試しです。

現状だと投資信託で 5%ほど保有しているのですが、ファンドで持つよりも現物の方が良いのではないか? という考えになりました。

何よりも償還日まで保有すれば 100%戻ってくるというのは、投資信託や ETF とはまた違う魅力があります。また、国債・社債といった債券毎に投資を出来る事も魅力的ですね。

まずは現物の債券の保有割合 10% を目指します。

債券の投資信託を全部売って現物にする事も検討します。

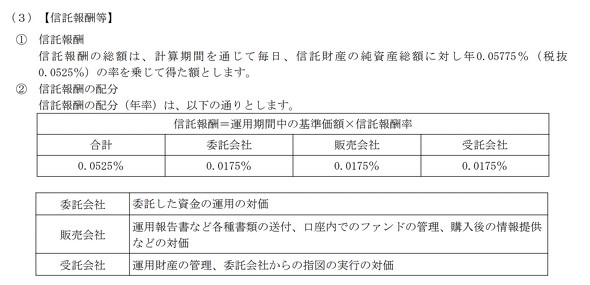

Tracers オールカントリーという刺客 [15日]

Tracers MSCI オール・カントリー・インデックス(全世界株式)という投資信託が 4月16日に設定されるようです。

信託報酬は驚愕の 0.05775%

eMAXIS Slim の約半額です。

しかし、これには「指数の標章使用料」が含まれていないようで単純比較は出来ないみたいですね。

元々投資信託の手数料には信託報酬以外にも隠れコストがかかる事は知られています。

今回のケースはさらに複雑で、今までは信託報酬に「指数の標章使用料」も含んでいたところを、これを分離して信託報酬を低く見せかける手段をとった、という事らしいです。

eMAXIS Slim は現時点で 1兆円を超える純資産を抱えており、積極的に乗り換える必要性は無いでしょう。

指数の標章使用料がどの程度かかっているのか非公表なので分かりませんが、1年間は様子見が良いかと思います。

信託報酬の価格競争は行き着くところまで行った感じがします。残された手段は今回のような手数料を分割して安く見せかけるような手段しか残っていないのかもしれませんね。

43万円を拾うも謝礼なく提訴 [14日]

43万円が入った財布を拾って警察に届け出たのに謝礼がないとして、大阪市西区に住む男性(70)が、報労金の支払いを求めて大阪簡裁に提訴し、落とし主が7万円を支払うことで和解が成立した。12日付。

遺失物法では、落とし主は、遺失物の価格の5~20%に相当する報労金を拾得者に支払わなければならないと定めている。拾得者は返還から1か月を過ぎると請求できなくなる。

訴状などによると、原告は今年1月、同市西区内の歩道で現金やマイナンバーカードが入った長財布を拾い、府警西署に届けた。財布は、その日のうちに落とし主の自営業男性(50)に返還された。

原告は同署を通じて自営業男性に電話番号を伝えたが連絡はなく、原告から電話。自営業の男性は、礼を言わずに「忙しい」と切り、その後は原告の電話に出なかった。ショートメッセージにも返信しなかった。

原告は2月、約8万6000円の支払いを求めて提訴。今月12日の第1回口頭弁論で自営業男性は報労金を支払う意思を示し、7万円に減額した上で双方が合意した。和解成立後、法廷で原告に「何か言うことはありませんか」と問われ、自営業男性は「ありがとうございます」と初めてお礼を述べた。

原告は読売新聞の取材に対し「お金が欲しかったわけではなく、謝意を伝えてくれれば訴訟は起こさなかった」と説明。自営業男性は「仕事が忙しくて対応できなかった。こんなことなら、早めにお礼を言えばよかった」と話した。

https://news.nifty.com/article/domestic/society/12213-2284884/

お金に関する記事だったのでメモしておきます。

この記事で、5%~20% の報労金を拾得者に支払う義務があるという事を知りました。なんとなくでしか理解していなかったのですが義務なんですね。勉強になりました。

確かに拾得物が持ち主に戻ったとして、そこから何のリアクションも無いと微妙な気持ちになるのは分かります。

お金に関する事はお互い納得のいく形で完結させる事が大切ですね。

原告がどのような方かは分かりませんが、わりとゆとりのある老後を楽しんでいる方なのかなと。普通の人って裁判まで行かないと思うんですが…どうなんでしょうね。

自分も一度裁判経験してみたいなー。訴える側で(笑)

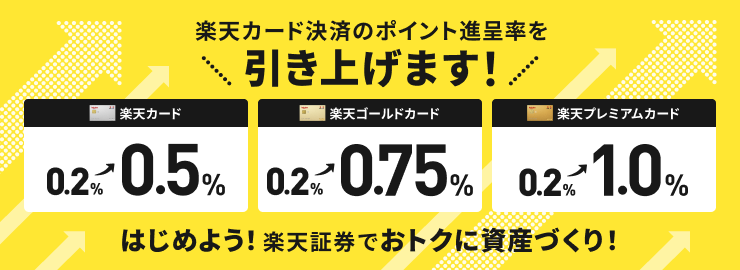

楽天証券・クレジットカードでの投信積立・ポイント還元率の引き上げ [13日]

楽天証券でのクレカ積立が現状の 0.2%から 0.5%に引き上げるとの事。

クレカ積立の設定解除がどの程度されたのか分かりませんが、ここに来て引き上げという事は相当な数が SBI証券に流れているのだと思います。

ただ、完全に元の水準に戻す事はなく、以前の半分の還元率となるみたいです。これは恐らく SBI証券による三井住友カードの還元率が、ノーマル 0.5% に合わせて来たのだと思います。

今回の還元率引き上げを加味したとしても、SBI証券から楽天証券に移る理由が見当たらないため、せめてこれ以上の流出は防ぎたい、といったところでしょうか。来年から NISA も改定されますしね。

今回の流れを見ると、今後クレカ積立のポイント還元は各社永続的に継続されると思います。

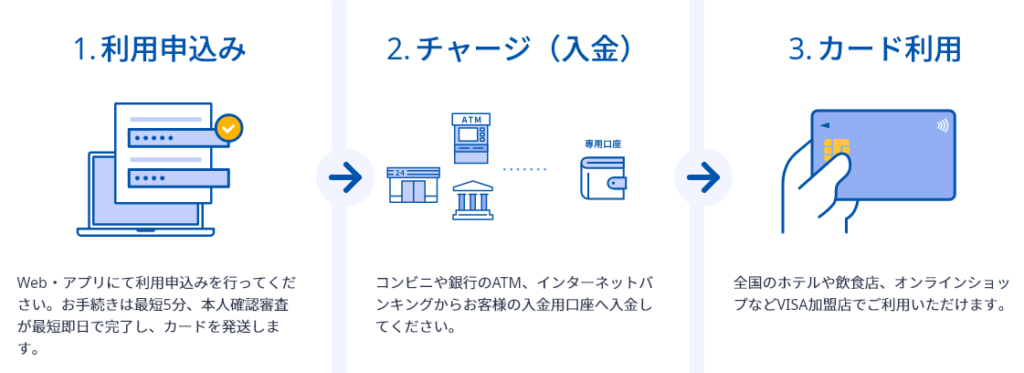

利用上限が無いというビジネスカード! …と思ったらチャージカードだった [12日]

マネーフォワードにはめっちゃお世話になってます。

そんな関係で営業メールがたまに届くわけですが、利用上限が無いというビジネスカードの宣伝が。

すげーじゃん、と思い関連サイトを見てみたらクレジットカードではなくチャージカードでした。ビジネスカードと聞くと、どうしてもクレジットカードを連想してしまいます。

ウォレットにチャージしておくだけで、上限なく決済できます。利用上限を気にせず決済ができるので、1枚あると安心なカードです。カードの利用上限によってWeb広告の配信が停止するなどの心配もありません。

チャージ式の方がお金の管理がしやすいという人には良いサービスかもしれませんね。

ただチャージを失念する可能性もあるわけで、ビジネス用の口座にお金を入れておくだけで良いクレジットカードの方が自分には向いていそうです。

ただ、チャージ式は財布感覚で使えるので IDARE などチャージ式のプリペイドカードは便利に使っています。結局は用途によるといったところでしょうか。

MileagePlusセゾンカード・auPAYカードの解約 [10日]

増えすぎたカードを減らそうという事で「MileagePlusセゾンカード」「auPAYカード」の解約をしました。

MileagePlusセゾンカードの解約理由は、ユナイテッドのサイトにログイン出来なかったから。いや、パスワードとか間違ってるんじゃね? と思われるでしょうが、わざと間違ったパスワードを入力すると「パスワードが違います」とメッセージが出るわけですよ。しかし、正しいパスワードを入力すると「エラーが発生しました」としか表示されないわけです。問い合わせしても返答もなく、仕方なく解約という運びとなりました。

auPAY カードは、auPAYプリペイドカードへのチャージで便利だったのですが、チャージ時にポイントが付かなくなりチャージで使う事が無くなりました。また、投信積立もやめたため、出番が全く無くなってしまったため解約という運びとなりました。

まだ解約候補のカードはありますが、あまり一気に解約するのもあまり良くないかもしれないので、様子を見ながら解約を進めようかと思います。

dTV サービス変更 [4日]

dTV と契約していますが今後サービスが拡充され 4月12日から 「Lemino(レミノ)」と名前を変えるみたいです。

月額料金は 550円から 990円に値上がります。

現状のサービスに加入している人は 9月30日まで月額 550円で継続利用出来るとの事。

実は dTV は加入しているものの、あまりサービスは使っていません。この際退会するかの検討をする必要がありそうですね。

月額で考えるとそうでも無さそうですが、年額で考えると 1万超え。月額サービスは年額に置き換えて考えると正常な判断が出来るように思います。

インド株・iFreeNEXT インド株インデックス [3日]

インド株界隈への切り込み隊長爆誕! …というほどの物ではありませんが、Nifty50 に連動する「iFreeNEXT インド株インデックス」という投資信託が設定されました。

インド株の投資信託はアクティブファンドが多かったのですが、ようやく出てくれたという感じです。

同じ指数に連動する ETF である「NEXT FUNDS インド株式指数・Nifty 50連動型上場投信」の信託報酬は 1.045% なので ETF の信託報酬を下回りました。

ただ、投資信託の厄介なところは隠れコストというものが存在します。これは1年経たないと分からないのですが、 iFree シリーズである事を考慮すると、そこまで大きな隠れコストにはならないのではないか? と予想出来ます。

インド株で知られている投資信託として「UTIインドファンド」が思い浮かびます。このファンドはアクティブであり上昇局面では高いリターンが期待出来るのですが、下落局面では大きく下げる傾向にあります。信託報酬も約 1.964%と高額ですし信託財産留保額も 0.3%かかります。

新興国株式は少しだけ持っておきたいと考えていますが「iFreeNEXT インド株インデックス」は今後投資候補になってくるかもしれません。

たわらノーロードplus(2銘柄) の繰上償還 [2日]

- たわらノーロードplus 国内株式高配当最小分散戦略

- たわらノーロードplus 新興国株式低ボラティリティ高配当戦略

この2銘柄の繰上償還が発表されました。

松井証券のサイトで偶然見つけたのですが、どうやら総資産額が極めて少ないのが理由のようです。

両ファンドとも 2016年3月31日に設定され、国内株式高配当最小分散戦略は 2.2億円。新興国株式低ボラティリティ高配当戦略は 0.7億円といった状況です。

特に新興国株式低ボラティリティ高配当戦略は一度も 1億円と突破した事が無いという状況だったようです。

この2銘柄は両方とも償還日が無期限に設定されていますが、状況によっては繰上償還される事があるという事を目の当たりにする事が出来ました。

よく、総資産額は重要である事が言われていますが、普通に投資している分にはあまり意識する事は無いんですよね。

銘柄選定の時に総資産額は意識する必要がありますね。