投資メモ 2022年1月

最近の下落相場におけるレバナスの話題 [26日]

Twitter、YouTube などが主ですが、最近の下落相場について情報を取ってみると、レバナスに関する話題が目に止まりました。

主にレバナスに対して否定的な人による鬼の首でも取ったのか?と思えるほどの勝ち誇った情報発信。

正直この程度の下落で…というのが正直な所なのです。しかし、レバナス否定派のインフルエンサーから見れば数少ないマウントを取る機会と思ったのか「それみたことか!」という発言を多く見かけました。

逆に地合が良い時はレバナス派の人達は「レバナスに投資をしないなんて信じられない!」と情報発信。地合が悪い時は「レバナスに投資をしているからそんな事になるんだ!」と。

情報発信するのであれば他人をやり玉に出す必要は無いですし、見ている側からしても気分の良いものではありません。

自分が情報を取るために Twitter を使わなくなったのも、こういったつまらない情報を見ないようにするためだったのですが、やはりどうしても目に入ってしまいますね。

今年から始まるマネックス証券でのクレカ積立でゲームしてみる事に [23日]

今年からマネックス証券でもクレカ積立が開始されます。

今後はこの流れが各証券会社のスタンダードになっていくかもしれません。

クレジットカードでの積立によるポイント付与は確かに魅力的ではあるのですが、投資信託が分散してしまうというデメリットもあります。

これをデメリットだと感じない人もいるかと思いますが、自分は不必要な分散はデメリットだと感じる方です。

投資信託の積立のメイン口座は SBI なのですが、こことは別に楽天と合わせてマネックスでもクレジットカード積立を行う予定です。

何を買い付けるか…という点において悩んでいたのですが、どうせならそれぞれ違う投資商品を買い付けしてどちらの方がリターンが大きくなるか競争させるか? という結論に行き着きました。

とはいえ、単純に投信を積み立てるだけならあまり意味は無いので「NASDAQ100レバレッジ」 vs 「NASDAQ100トリプル & 債券」で勝負させようと思います。

レバナスの方は単に積み立てるだけですが NASDAQ100 & 債券の方はその時々の状況に応じてリバランスを行います。

その時の相場状況次第という事は重々承知してはいますが、個人的にとても興味があるので NASDAQ100トリプルの償還日をゴールとしてやってみようと思います。

期間としては NASDAQ100トリプルの償還日である 2026年3月25日までとします。約 4年間となりますね。

投資するなら自己満足でもいいので遊び心を持ちたいと思います。

ライフカード解約 [18日]

ライフカード(ソードアート・オンライン・カード)を17日に解約しました。

解約方法は電話にて手続き。案内に従って操作するだけなので簡単でした。

一部の固定費の支払いに充てていましたが、別のカードで支払う事にしたので解約という形になりました。

リクルートカード(JCB)電子マネーチャージのポイント加算率改定 [16日]

nanaco と モバイルSuicaのポイント付与率が 0.75% になるようですね。

どうやら JCB のみらしく VISA 方は何も記載が無いためそのままのようです。

nanaco の税金支払いはゆっくりと終焉に向かうと思います。

VISA の方はそのままのようですし、もうしばらく nanaco には世話になろうかと思います。

ムーンショットインデックスを積立開始して思った事 [13日]

ムーンショットに限らず eMAXIS Neo でも思ったのですが、投資の情報を発信している人が勧めだした商品は現在軒並み元気が無いという事です。

チャートが元気があれば目立ちますし商品紹介もしたくなりますよね。

やはり下手にアレコレと分散してしまうより、メジャーなインデックスに投資を続けるのが最善では無いにしてもベターだと思います。

とはいえ、ムーンショットは投資対象が特徴的で NASDAQ100 とはまったく被らないので期待枠として積立投資を続けます。

auカブコム証券でもクレカ積立の噂 [12日]

最近になって auカブコム証券でもクレカ積立のサービス展開がされるのではないか? という情報がチラホラ見受けられます。

最近 au も経済圏を構築しようとしている事がうかがえます。auじぶん銀行もサービス内容を sbiに寄せて来ていますし、ネットショッピングやふるさと納税サービス、キャッシュレス決済サービスといった総合的なサービスを構築しつつあります。

そんな中話題になりつつあるのが auカブコム証券でのクレカ積立の噂。

どうやら新社長の意見にそういう物が含まれているというのが一番の要因のようです。

確かに au は銀行、債券、カードといったサービスを取りそろえているので十分にありえる話かと思います。

もし実際にサービス展開された場合、もう投信積立にクレジットカードを使うという事は珍しくない事になりそうですね。

2022年の投資方針 [11日]

2022年は新規の買付は各種制度を最大限生かす方向でいきます。

- 楽天証券・SBI証券・マネックス証券でのクレジットカード積立 : 150,000円×12=1,800,000円

- NISA : 1,200,000円

- 確定拠出年金 : 56,000円×12=672,000円

合計 3,672,000円。

こう見ると結構な額ですね。月額投資額は約 30万円。

マネックス証券での積立が開始される事。

あとはつみたてNISA(年間40万円)から一般NISA(年間120万円)に切り替えたので、その分の差額が増えるのが重いですね。

去年まではその時々でスポット買いをしていましたが、それを控えようと思います。…でも明らかにバーゲンセール状態になったら買います。

マネックス証券の運用方針再検討 [7日]

マネックスで積立るつもりだったレバナスですが、再検討しようと思います。

当初はレバナスを買付して、年1回程度で SBI証券に移管していく…という考えでいました。

しかし、マネックスでの積立はいざという時のために最優先で解約する場所として SBI と切り分けて運用しようかと考えを改めつつあります。

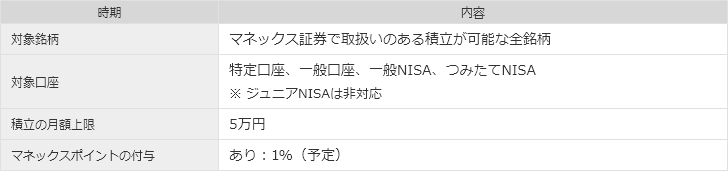

マネックス証券・カード積立は 2月末から [3日]

SBI による新生銀行 TOB の件もあったので、新生銀行との提携も関係しているカード積立がどうなるか心配していましたが、予定通りサービス提供されるみたいです。

スケジュールは 2月下旬に投信積立設定開始。

3月下旬に初回買付。

4月下旬に初回カード引き落とし。

対象は全ての投信。NISA枠含め全ての口座で対応。

ポイントは 1%付く予定との事。0.5% で来るかと思っていたのでこれは有り難いです。

買付ファンドはレバナス

SBI が恒久的に投信移管サービスを提供するとの事なので、マネックスではカード積立しつつ頃合いをみて移管サービスを利用しようと思います。

というのも SBI 証券では投資信託の保有ポイントが 1000万円以上の大台に乗ると 0.2%(年率)のポイントが付与されるので他の証券会社よりもお得なのです。ちなみにマネックスの投信ポイントプログラムは 0.08%(年率) となります。

買い付けたらすぐに売る…という方法もあるのですが、サービス改悪に繋がりかねないので一定量は保有を続ける事にしようと思います。

マネックスには申し訳ないですが美味しいサービスは享受させて頂きます。