投資メモ 2021年 5月

SCHD という高配当ETF[31日]

VYM の事を調べていたところ SCHD という VYM に性格の似た ETF を見つけました。

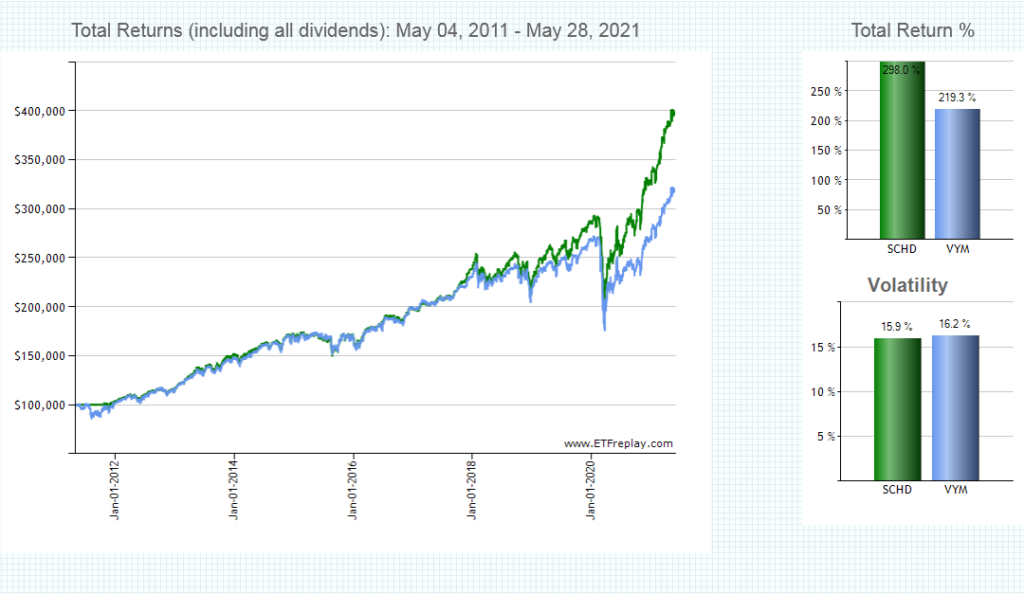

VYM と SCHD の 10年チャートです。後半部分でかなり差が出てますね。

まだ色々と調べている段階なので「ほー、ETF って本当に色々あるんだなぁ」という程度なのですが、残念ながら日本ではサクソバンク証券でしか買えないみたいですね。そのうち SBI で買付出来るようになれば充分買付対象になるかと思います。

米国高配当 ETF について考えてみる[30日]

先日「SBI・V・米国高配当株インデックス・ファンド」が発表された事もあり、改めて米国高配当株 ETF について整理してみました。

結論を先に言ってしまいますが、VYM は S&P500 と比べても遜色の無い ETF である事を確認する事が出来ました。

VYM・HDV の比較チャート

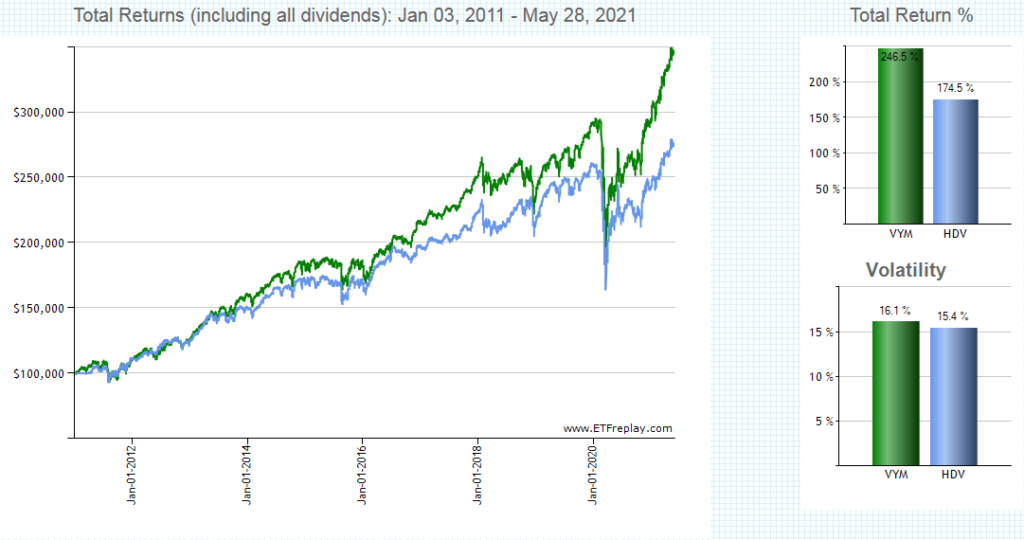

よく知られている ETF として「VYM」と「HDV」があります。まずはこの2つの ETF のトータルリターンを比較してみました。

比較してみると VYM の方が成績が良い事が分かります。

- トータルリターン

- VYM 246.5%

- HDV 174.5%

過去10年間において安定して VYM の方が上回っています。配当金は HDV の方が良い事が多いのですが、株価の値上がりそのものも狙える VYM の強みが出ていますね。

配当金については値上がった株価から算出されるため、中長期で配当金を狙うのであればやはり VYM で良いと思います。

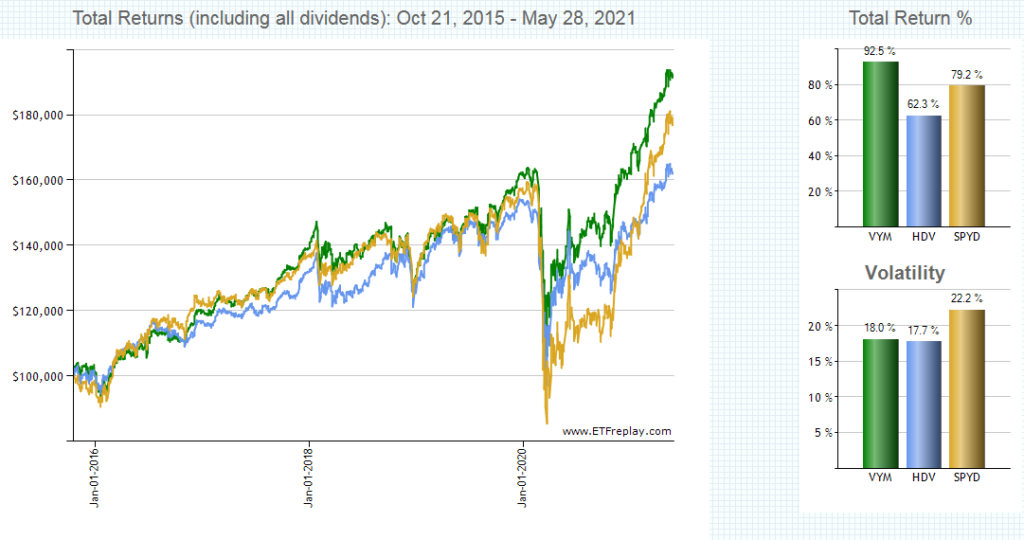

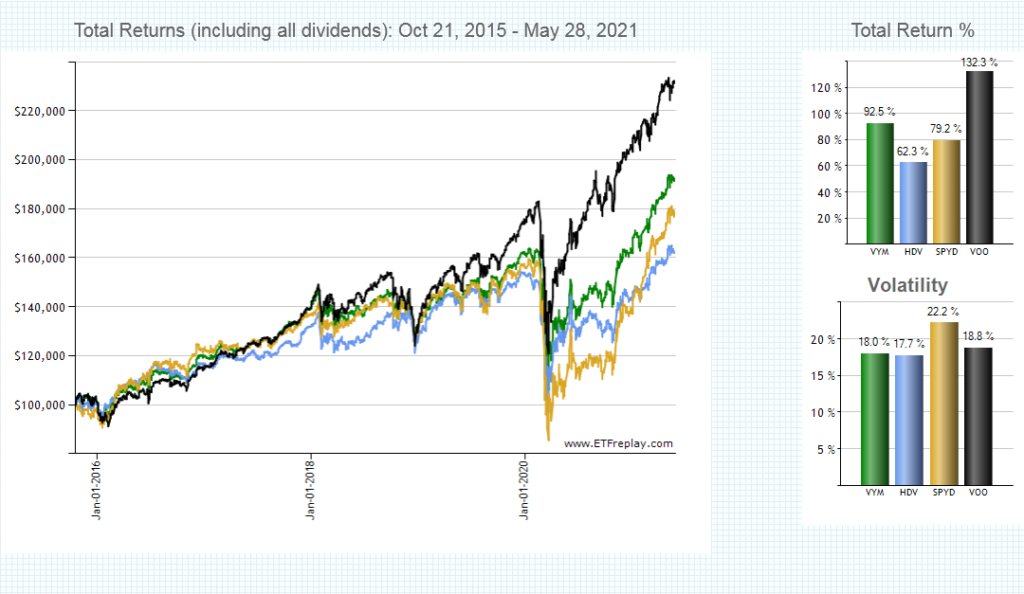

SPYD・VYM・HDV の比較チャート

もう1つ有名な ETF として SPYD があります。こちらも比較してみました。

SPYD の設定は 2015年10月21日なので、その日から 2021年5月30日までのチャートになります。このケースでも VYM が一番成績が良い結果となりました。

- トータルリターン

- VYM 92.5%

- HDV 62.3%

- SPYD 79.2%

SPYD は VYM に次ぐ運用成績です。充分投資対象になりえる結果かと思います。しかし、ボラティリティが高いためその点は注意する必要があると思います。

コロナショックではリートが株以上に暴落しました。SPYD は不動産に多く投資しているため、そのダメージを強く受けた事がうかがえます。

配当利回りが一番多い SPYD ですが、安定して運用するのであれば VYM に分があるように思います。

S&P500 も加えて比較

高配当 ETF ではありませんが、代表的な指数である S&P500 を加えて比較してみました。

当たり前といえばそうなのですが、S&P500(VOO)が一番良い結果となりました。

- トータルリターン

- VYM 92.5%

- HDV 62.3%

- SPYD 79.2%

- VOO 132.3%

SPYD の設定日からの3年間はそれほど差が無い事が分かります。しかし、コロナショック後大きく差が付いていますね。タイミング的にハイテク銘柄が大きく値上がった事も影響しているかと思います。

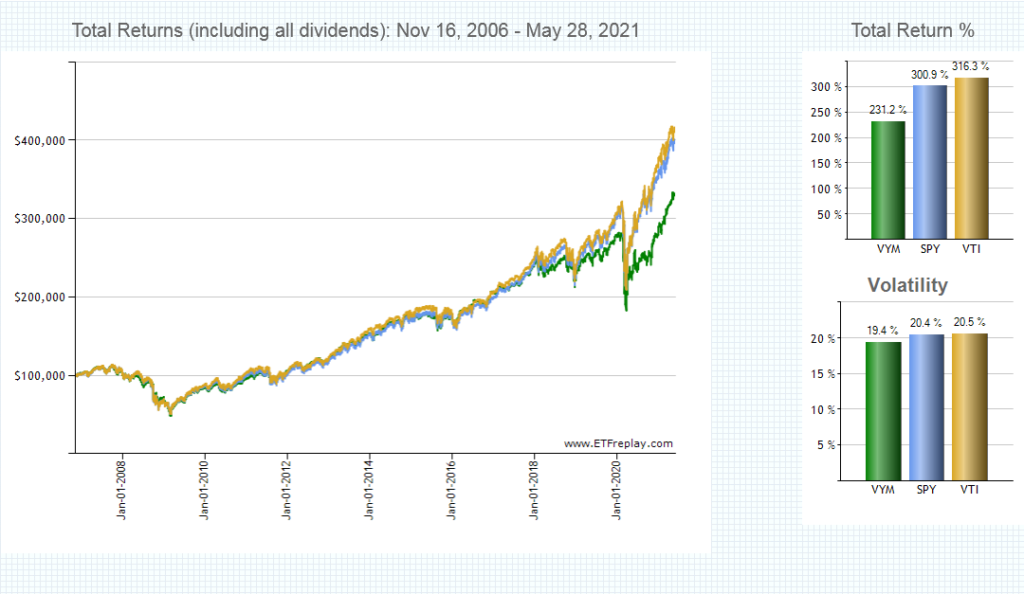

VYM と S&P500・VTI を長期比較

VYM の設定日である 2006年11月16日から 2021年5月30日までのチャートになります。

今回初めて長期チャートで比較してみたのですが、2018年までの 12年間は大差無い事に驚きました。それ以降は VYM には含まれていないハイテク銘柄が急上昇したため差が出ていますが、VYM は高配当 ETFでありつつも充分にキャピタルゲインも狙える ETF である事が分かります。

まとめ

長期的に配当金を育てていきたい → VYM

配当金使う気満々 → SPYD・HDV

配当金は再投資択一 → S&P500・VTI・NASDAQ100

VYM はある程度キャピタルゲインを狙えますし、配当利回りとのバランスが良い ETF だと思います。株価の伸びの恩恵をうけつつ老後はそこから発生する配当金の恩恵も受けられます。

配当金が好きなんだー! 高配当投資なら俺は続けられるんだー! 配当金はお小遣いと割り切って使いたいんだー! という人は SPYD や HDV。

キャピタルゲイン重視の投資で将来は取り崩し前提であれば、高配当ETFは無視で良いかと。

「SBI・バンガード」が「SBI・V」と名称変更し、新ファンドが登場[29日]

SBIには「SBI・バンガード・S&P500 インデックス・ファンド」という長い名前のファンドがあります。これが「SBI・V・S&P500 インデックス・ファンド」と若干短くなりました。

「バンガード」の部分が「V」の人文字で表現されるようになったわけです。

これだけなら、特にどうこうという事は無いのですが、注目なのは「VTI」と「VYM」に該当するファンドが発表された事です。

- SBI・V・全米株式インデックス・ファンド

- SBI・V・米国高配当株インデックス・ファンド

S&P500 と VTI では実は VTI の方が成績は良いんですよね。今までは、VTI を投資信託で買うには「楽天・全米株式インデックス・ファンド」しかなかったのですが、これで選択肢が広がりました。

自分は高配当株に関してはあまり積極的ではないので「SBI・V・米国高配当株インデックス・ファンド」は買付しないと思いますが、このファンドも「楽天・米国高配当株式インデックス・ファンド」のライバルとなるファンドになるかと思います。

- VTI

- SBI・V・全米株式インデックス・ファンド

(信託報酬:0.0938%) - 楽天・全米株式インデックス・ファンド

(信託報酬:0.162%)

- SBI・V・全米株式インデックス・ファンド

- VYM

- SBI・V・米国高配当株式インデックス・ファンド

(信託報酬:0.1238%) - 楽天・米国高配当株式インデックス・ファンド

(信託報酬:0.192%)

- SBI・V・米国高配当株式インデックス・ファンド

楽天全米株式は、他のS&P500のファンドと比べて割高感があったのですが、今回 SBI のファンドが出てきた関係でその問題も解決したと言っていいと思います。

S&P500 と VTI では、何故か S&P500 が取りざたされるケースが多いように思います。しかし、今回の新ファンドは VTI にも注目されるきっかけになるかもしれません。

しかし、現時点では SBI証券でのみ販売予定のようです。楽天でも買付可能にならないかと思うのですが、SBI・V・S&P500 が未だに楽天では購入出来ないので難しいかもしれませんね。

関係無いのですが新ファンドの「・V・」の部分が顔(アスキーアート)に見えてしまうのは自分だけでしょうか?(苦笑)

DCカードの DC WEB サービスが非常に使いにくい件について[24日]

前々から思っている事なのですが、DCカードの web サービスは非常に使いにくいです。

ずっと郵送で明細を確認していたのですが、郵送に料金がかかるようになってから web で確認を取るようになりました。

上記の画像は縮尺100%のものなのですが、まず文字が小さい。これ、左側のアイコンが画像なので拡大しても文字がぼやけます。

また、ログインすると強制的に画面比固定の別ウインドウでの操作になります。これもいちいち使いにくさに拍車をかけています。

全体的に UI も前時代的で、各社こぞって web サービスに力をいれているのに、DC web サービスは放置状態となっています。

まぁ DCカードの歴史を振り返ってみると、一度新規申込み停止したくらいですからあまりやる気が無いのかもしれません。三菱UFJニコス的には吸収出来ないのであれば、長期戦略で淘汰を待っているのでは? と勘ぐってしまいます。

国民年金基金・支払のための銀行引落の連絡が届く[23日]

国民年金基金の引落しが 6月1日にされるという連絡が届きました。

支払金額は1年分前納で 137,267円。

この時期は「国民年金」「国民健康保険」の支払時期がかぶるので、ある程度まとまった現金を用意しておかないと大変ですね。

ちなみに、この「国民年金基金」は、任意脱退や中途解約が出来ないという非常に大きなデメリットがあります。国民年金の追加といった軽い気持ちで加入するべきではありません。

確定拠出年金を使う気はないけど将来への備えはしたい。資金にも余裕があるよ、という人向けといって良いでしょう。

自分が無知だった頃になんとなく入ってしまった事を今でも後悔しています。

生活困窮といった事を理由に納付の一時中断は出来るようですが、このような物に納付を強要され続けた結果、生活が困窮するような事があれば、それはもう本末転倒です。

なので自分は国民年金基金はおすすめしません。

マネックスカードによる投資信託積立サービスの開始時期は冬以降?[20日]

情報を見落としていたのですが、投資信託の積立決済が出来るサービスは今冬以降の予定らしいですね。

…という事は…さっさとカード申し込んでキャンペーンの恩恵受けた方が良さそうです。

老後2000万円問題で思った事[20日]

今から2年ほど前の事だったと思いますが、老後2000万円問題というのが話題になった時期がありました。今でもたまに掘り起こされる事もありますね。

当時思った正直な気持ちとしては「え?みんな老後のために備えようとしてないの?」という感じでした。

資産を備える手段としては預金がオーソドックスかと思いますが、金融商品で持つ人もいるでしょうし、不動産などの本業にプラスして副業でキャッシュを潤沢に確保するという人もいるでしょう。あまり推奨されませんが、保険で確保している人もいるかもしれません。

多くの人は年金をアテにしていると思うのですが、年金「だけ」で何不自由なく生活出来ると思っている人は多くないと思います。やはり年金にプラスして資産を確保しておく必要があると感じている人が大多数でしょう。

そう思っていたので、老後2000万円問題が話題になったとき、正直なんでみんなそんなに騒いでいるのか分かりませんでした。

いや、もしかしたら一部の政治家やマスコミが無意味に騒いでいただけかもしれません。

しかし、マスコミが無駄に騒いだ結果だとしても、老後に向けて貯蓄が必要である事は誰にでも分かる事です。その貯蓄をするための手段としてやはり積立投資は必要だと思うわけです。

また、老後2000万円問題で資産の見直しをおこない、投資に興味を持つ人が少しでも増えたのであれば良かったのかなと思います。

ビットコイン・最大で50%下落[19日]

ビットコインが最大で50%の大暴落をした模様。

今後もビットコインの注目度は上がっていくと思うのですが、やはり不安定だなと思いますね。株価や債券とは違い、価格が大きく変動しても理由が分からないという事が多く、今回の暴落もそんなケースだと思います。実際、後付けの憶測記事しかありません。

仮想通貨の ETF が認証されれば購入したいと考えていますが、さてどうなりますか。

マネックス証券・マネックスカードの発行記念キャンペーンが発表[19日]

そういえば今日はマネックスカードの発行日だったなと思いマネックス証券のサイトへ確認しにいってみました。

前提として、マネックスカード発行にはマネックス証券の口座開設が必要になります。

どうやら2つのキャンペーンが実施されるようです。

- 通常1%に追加して2%をキャンペーンで上乗せ(上乗せ分の上限は 2,000ポイント)

- カード申込みから4ヶ月以内にショッピングにて5万円以上の利用で 3,000ポイント付与

1つ目のキャンペーンは、10月31までの利用分に対して3%のポイントが付きますよ、というもの。

2つ目のキャンペーンは 10月31日までにカード発行して4ヶ月以内に5万円以上使えば 3,000ポイント付与しますよ、というものになります。

1つ目のキャンペーンの恩恵を最大限受けたいのであれば、なるべく早めのカード発行が有利になります。

自分は早々に申し込む予定でした。しかし、先日三井住友カード(NL)を発行したばかりというのもありますが、マネックス証券での投信積立の具体的なサービス内容が発表されるまでは様子見しようと思います。

SBI証券・クレジットカードによるポイント付与 1.5%キャンペーン[18日]

SBI証券によるクレジットカードを使った投資信託の積立がいよいよ 6月30日から始まりますが、そのキャンペーン告知が行われていました。

よくあるスタートアップ時のキャンペーンですね。期間の記載は確認出来なかったのですが、現状だと投信積立の設定額は楽天に負けているというデータもあるので、少しでも楽天から利用者を引き抜きたいという思惑がみえます。

そういえば、予定通りだとマネックスカードも明日から受け付け開始だったはず。自分も申込み予定です。

新興国への投資に関する考察[13日]

新興国への投資は、投資のベテラン勢の中でも意見が分かれる所だと思います。

自分は以前は新興国への投資は分散という意味でも必要であると考えていました。しかし最近はその考え方が変わりつつあります。

チャートを見れば分かるのですが、新興国の株式チャートは右肩上がりではありません。非常に規模の大きいレンジ相場になっています。

新興国の株は、上がる時はアメリカ以上に勢いよく上がる事も珍しくないのですが、政治的影響や為替リスクなど、非常に不安定な要素を多く含みます。

結果として下がる事も多く右肩上がりで成長出来ていないというのが現状です。もちろん今後どうなるか分からないというのが投資における常識ではありますが、私は現時点では新興国に対して積極的に投資する事は控えようと思います。

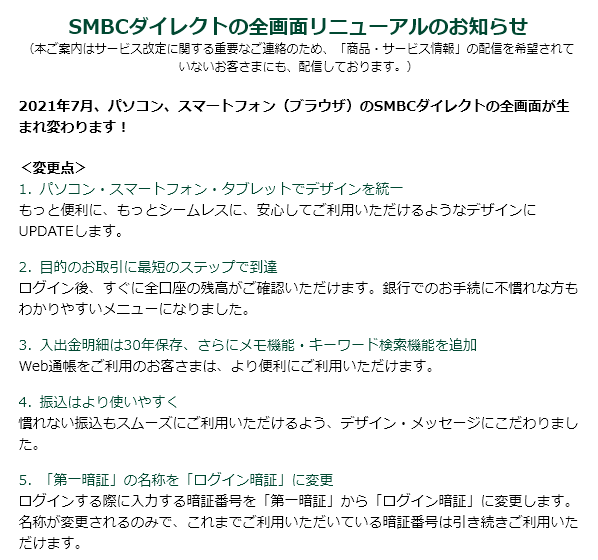

SMBCダイレクトのリニューアル[13日]

三井住友銀行からのアナウンスで、SMBCダイレクトの全画面リニューアルのお知らせがありました。

ネットに力を入れている銀行は、サイトの UI にかなり気を使っていますね。三井住友銀行はメガバンクの中では元々ネットに注力しているなと感じていましたが、最近特に他の2行を引き離しにかかってきているように感じます。

ゆうちょを全然使っていない理由もネットサービスが絶望的に使いにくいというのがあります。やはりこれから生き残っていくには、そのサービスの使いやすさというのは必要になってくると思います。

SMBCダイレクトは私自身が慣れているという事もあるのでしょうが、現時点でもそこまで使いにくいと感じません。しかし、そこをさらに突き詰めようとする姿勢には好感持ちます。

信用取引は運用資産の 10%を上限に[12日]

レンジ相場の場合は避けるべきですが、株価好調の時は少しだけ信用買いで摘まんでおくのも良いと思います。

制度信用であれば 6ヶ月が上限なので、短期~中期で割り切って普段から少額で売買する経験を積むのも良いと思います。

自分…基本的に長期投資しか考えておらず、得に何事もなければ売る事は無いと思います。しかし、売るという行為は買うという行為より難しいと思っています。その経験を信用取引で積むのも悪くないかなと。

目安としては運用資産の 10%が上限。現在運用資産が 800万円ちょいなので、買いで入るのであれば 80万円が上限とします。

空売りはイザという時に挑戦しようと思います。

信用取引を少額で経験する事に[9日]

SBI証券、楽天証券にそれぞれ信用取引口座を開設しました。

初心者にはお勧めされない信用取引。ギャンブルと言う人もいる信用取引。しかし、リスクヘッジの手段として最低限空売りは理解しておきたいところです。

ごく少額で信用買いの経験を積み、チャンスがあれば空売りへの挑戦もしようと思います。

NASDAQ100 と合わせて持つアメリカのファンドの考察[8日]

アメリカへの投資は主に S&P500 と NASDAQ100 で運用しています。

しかし、よくよく考えてみると NASDAQ100 との組み合わせは VTI の方が良いのではないかと気付きました。投資信託で代用するのであれば「楽天全米株式インデックス」になりますね。

S&P500 はアメリカの主要 500社。VTI は中小型株まで含めた 3500社以上。VTIの方が GAFAM を含めた大型株の保有割合が少なく、NASDAQ100 との組み合わせの面で考えるとベストに感じます。

追加するならば過去の運用成績は VTI の方が良いという事もあります。

しかし、S&P500 は SBI の iDeCo で多く保有しており「楽天全米株式インデックス」はラインナップにありません。楽天で保有している S&P500を「楽天全米株式インデックス」に切り替えても割合的に多くは持てないのであまり効果無さそうだなぁ…と、最近そんな事を考えています。

S&P400 や S&P600 の保有を検討してみても良いのかもしれません。

楽天証券・クレジットカードでの積立[8日]

毎月恒例の楽天証券にてクレジットカードでの積立が実行されました。

現時点ではつみたてNISAの枠で 33,333円。残りを特定口座で、共に S&P500の買付を行っています。

コモディティファンド・上昇傾向[7日]

コモディティは半年ほど前から少額だけ持つようにしました。

きっかけは高橋ダンさんの「多様性」という言葉に気付かされたからです。

投資では「分散投資」という言葉がよく使われます。しかし、株式の中だけで必死に分散しようとしたり、株式と連動性の高い資産で分散しようとする傾向があります。

しかし、本当に分散というものは、異なる値動きをする資産を複数持つ事が大事だと「多様性」という言葉から気付かされたというわけです。

具体的に高橋ダンさんは、株式以外に「債券」と「コモディティ」の2種類で多様性をもって運用する事を語っています。正直コモディティに関して納得するのに少し時間がかかったのですが、理解してからは資産の 5%を目安に保有しようと考えるようになりました。

現在運用資産が 800万円ほどなので割合的にはまだ 2.5%程度しかありません。今後どう値動いていくか当然分からないのですが、最終的には 5%までもっていきたいところです。

ただ今は RSI が上がり過ぎている感があるので、現時点では静観かな?

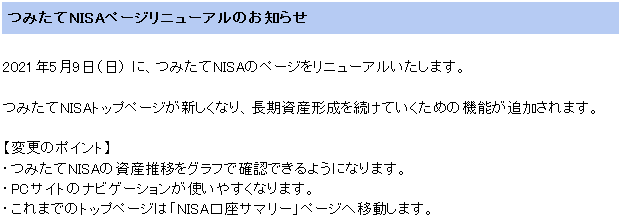

SBI証券・つみたてNISAのページをリニューアル[4日]

SBI証券のサイトをチェックしていたところ、このような文面を発見。

SBI証券も少しずつではありますがインターフェイスの改善を進めているようですね。

確定拠出年金のページも以前より分かりやすくなっていますし、使う側としてはとても有り難いです。

この調子で外国株式のページも改善されるでしょう。…そう思いたい。

5月9日にリニューアルされるようなので楽しみにしたいと思います。