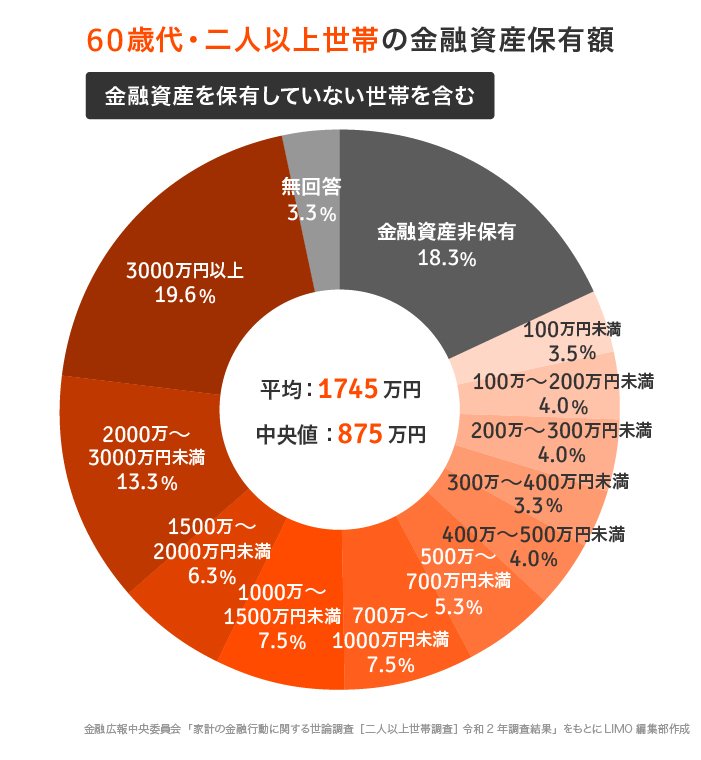

「60代、無貯蓄世帯が 18%」という記事 [31日]

前記した「50代世帯の現在貯蓄高分布」と合わせて読むと興味深かったです。

このグラフと50代の貯蓄分布を照らし合わせてみると

- 無貯蓄:「50代:10%」「60代:18.3%」

- 2000万円~「50代:27%」「60代:32.9%」

- 3000万円~「50代:17%」「60代:19.6%」

気になるのは無貯蓄が 60代の方がずっと多いという事です。50代でまだ現役だった頃よりも収入が減ったから…という事でしょうか?

2000万円以上の貯蓄がる世帯は 60代の方が多くなっています。

一応補足として 2人以上世帯が対象との事で独身のデータは含まれていないようです。

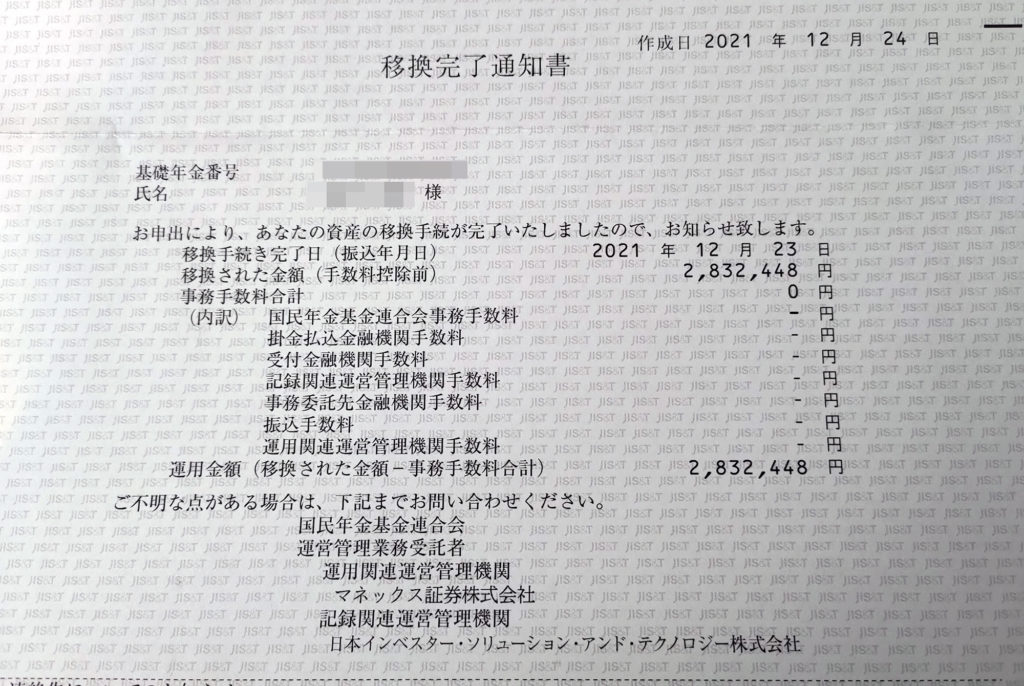

確定拠出年金・JIS&T に切り替え [31日]

年末に移換完了通知書が書面にて届きました。

ネットで確認出来るとはいえ、きちんと書面で届くと気持ち的に安心しますね。

確定拠出年金は資産運用の要なのでじっくり育てていきます。

NASDAQ100 を採用してくれたマネックス様々です。

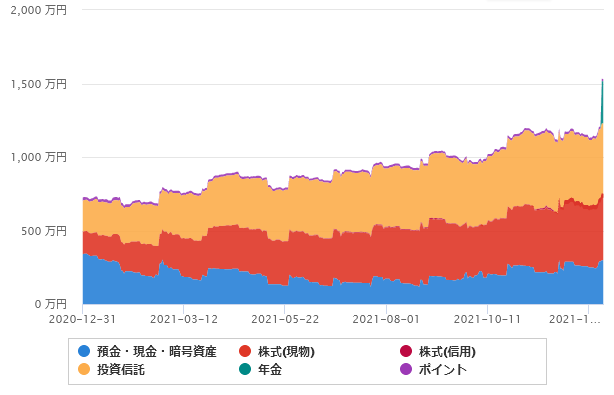

さっそくマネーフォワードMEで JIS&T を登録し、今まで登録していた SBIベネフィットシステムを登録から外しました。

するとグラフが上記の感じに。口座登録を外すとそれまで登録していた講座情報はグラフから除外されてしまうようで、これは迂闊でした。てっきり取り込んだデータはずっと保有され続けるものかと。

しかしまぁ、今後の推移を見られればいいわけで、長期間のグラフを作るのであれば同じ口座で管理する必要がありますね。

銀行は「SBI」「楽天」「三井住友」「PayPay」

証券は「SBI」「楽天」「マネックス」「DMM」

こんな感じでこれ以上増やさないようにしようと思います。

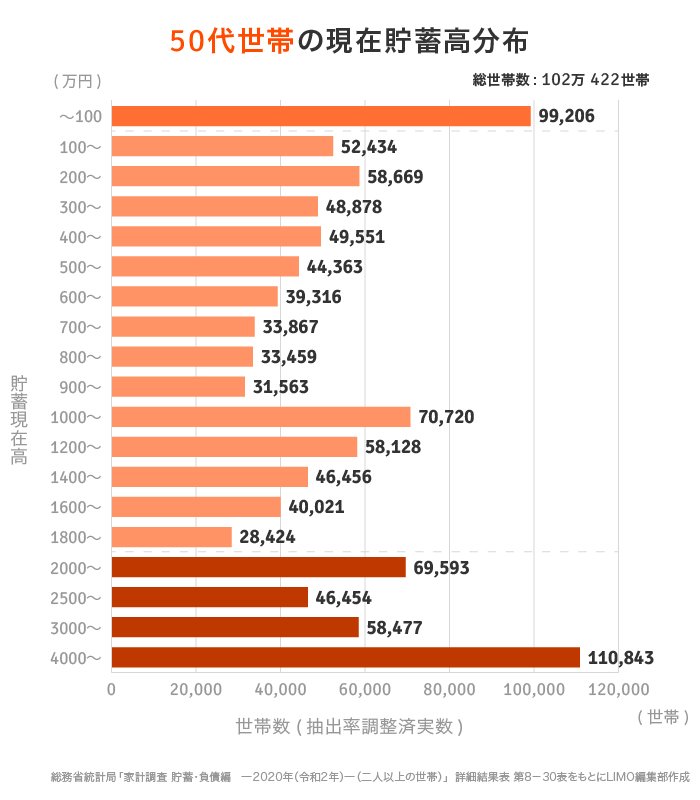

50代世帯の現在貯蓄高分布 [31日]

「50代で貯蓄2000万円超の世帯は何%?プレ年金世代が年の瀬に考えたい「老後の資金」」

という記事を興味深く拝見しました。

50代で貯蓄高2000万円を超える世帯は 27% との事。おおむね 4人に 1人の割合となります。

単純に金額だけで考えると、この割合が多いのか少ないのか分かりにくいのですが、 老後資金として最低限必要と言われている金額が 2000万円として考えると 1/4 という割合は少なく感じます。

ただ、60代になると退職金もありますし、グンと増えると思います。

面白いのが 1000万円、2000万円で明確に割合が増える点です。やはり一つの区切りとして目安にしやすいのかもしれませんね。

また 4000万円以上が一番多くなっていますが、これも 4000万円以上全てが含まれるので多くなるのだと思います。

4000万円超えの世帯は 10% 自分もその領域を目指します。

確定拠出年金・マネックスに移管そろそろ完了 [29日]

先ほど SBI iDeCo のページにログイン出来なくなっていました。

もしかして…と思いマネックスに確認しに行ったところ、移管手続きが進んでいました。

来年からは確定拠出年金は NASDAQ100 で運用していきます。

70歳まで愚直に育てます。

楽天・「米国株積立」「米国株式ポイント投資」のサービス開始 [29日]

米国株を積立出来るというサービスが開始されました。

個人的に個別株や ETF の自動積立に関してはあまり興味が無いのであまりメリットを感じませんが、ポイント投資が可能になる件についてはとても魅力を感じます。

そもそも ETF や個別株の定期買付ってドルコスト平均法にならないのでメリット薄いです。

今後楽天で投資信託を多く持つつもりは無いのですが、米国個別株はそこそこ持とうと思っています。その米国株をポイントで買付出来るのはとても良いですね。

楽天証券はとてもお気に入りではあるのですが、大元の楽天本体が色々と不安定な時期にあり、楽天証券もそのあおりを受けています。

SBIメイン、楽天サブが今後進みそうな感じです。

楽天・銀行&証券改悪 [29日]

先日楽天銀行から適応金利についての案内が届きました。

一言で言えば「預金額300万円以上の部分については 0.04% にするね」という事になります。

預金額が多い人にとっては年間数千円の違いになって来るかと思いますが…投資を積極的にしている人で 1つの銀行に 300万円以上持っているという人は少ないのではないか?と思います。

あと、証券の方でもポイント制度にメスが入りました。長い目で見れば大きな差となってくるでしょう。

最近は楽天サービスの細かい改悪が目立ちます。銀行&証券に関しては楽天にとっても聖域かと思うのですが、いよいよここにもメスを入れてきました。

自分は楽天証券ではクレカ積立は継続。それ以外は米国個別株を気が向いた時に買付、という程度に程よく利用していこうと思います。

楽天モバイル…成功すると良いですね。

NISA・金融機関変更完了 [24日]

先日から手続きを進めていた NISA 口座の金融機関変更手続きが完了しました。

新 NISA では NASDAQ100 を買付する事にしました。となると「つみたて NISA」から「NISA」に変更する必要があったためです。

また、投資信託は SBI メインで買付する事にしているため証券口座も SBI に変更しました。

アドビ・そろそろ拾うか? [23日]

下がりきっている感があるので 1株だけ買う予定。

NISA・金融機関変更の手続き [18日]

SBI証券より

税務署に対して金融機関変更による「NISA」の口座開設可否確認の手続きを行わせていただきます。

と連絡が来ました。

NISA に関しては「NISA(SBI)」→「つみたてNISA(SBI)」→「つみたてNISA(楽天)」→「NISA(SBI)」と移り変わって来ました。

なんか元の鞘に戻った感がありますが、移り変わって来た事に関してはその時々の判断なので悪くは無いと思っています。

今後は一般 NISA を SBI 固定で行う予定です。

アドビ・10%以上の下落 [17日]

アドビの 2022年度の見通しが 179億ドルの売り上げと発表されました。しかし予想の 182億ドルよりも少なかったとの事で売りが殺到したみたいです。

見通しは予想よりも低かったとはいえ、10%も下がるのは驚きました。

投資家の立場で見れば「予想よりも低かったぞ。少なくとも株価下がるよな? じゃあ俺も売っておくか」という感じなのでしょうか。

なんか半年前の価格で買えるようになったので 1株だけ拾っておこうかな?

SBIの iDeCoが待機資金に [16日]

いつマネックスに移換するんだろう? と思っていたのですが、先ほど確認したところ SBI の iDeCo が待機資金となっていました。

近日中に移換されそうです。

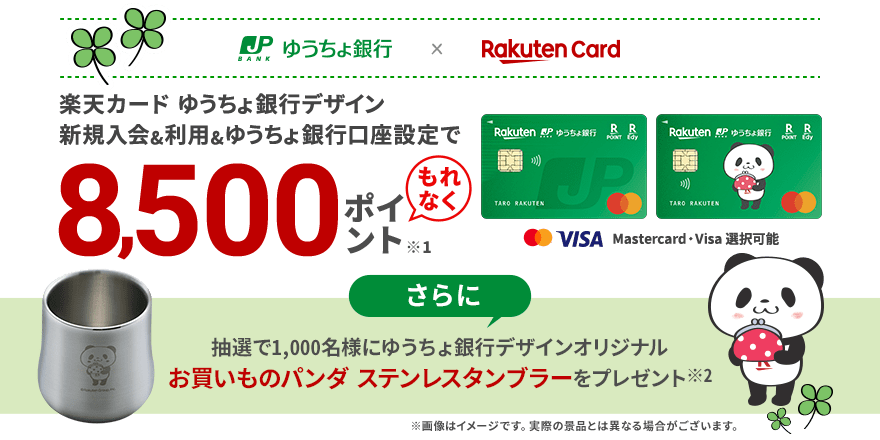

楽天カード・ゆうちょ銀行デザインカードが発行された理由 [13日]

当初知った時は「なんか紛らわしいカードが出て来たな」というのが正直なところでした。

情報をとってみたところ「ゆうちょ銀行のキャッシュカードと楽天カードの機能が合わさったカードが出来るのか?」と思っている人も見受けられました。

カードの紹介ページに

本カードにキャッシュカード機能は付帯しておりません。

と注意書きをすぐに見つける事が出来ましたので、楽天側もこの紛らわしさは認識しているのだと思います。

このようにカードのイメージもかなりゆうちょをイメージしたものになっています。「デザインはゆうちょ」だけど「中身は楽天カード」という非常に紛らわしいもにになっています。

ゆうちょ銀行の名前まで入っていますから、ゆうちょ銀行のキャッシュカードに楽天のカード機能が追加されたカードだと誤解されるのも頷けます。

注目すべきは「ゆうちょ銀行×RakutenCard」とゆうちょの方が先に名前が来ている点です。これはけっこう重要なポイントで会社同士のパワーバランスを表しています。

このようにゆうちょ銀行デザインのカードを作り、その上で銀行口座開設すればポイントが付与されるキャンペーンが行われています。

今回の件で思ったのですが、若者がゆうちょ銀行を使わなくなってきているのではないか? という点です。

以前は、はじめての銀行口座として「ゆうちょ」が選ばれる事は多かったと思います。実際自分もそうでした。

しかし最近はどうか? と考えるとゆうちょの注目度はかなり下がっているように思います。自分は社会人になってから一切使っていませんし、おすすめの銀行としても名前が挙がる事は少ないです。

ゆうちょの強みとして、以前は様々な手数料の関係で個人事業主や小規模な店舗を経営している人達にとっては便利な銀行でした。しかし、最近手数料の改正が行われその強みも他行と比べて差が無いものになってしまいました。

ATM の数では相変わらず群を抜いて多いですが、最近では ATM の重要度は下がってきています。ネットを介したサービスも使いにくく正直なところ率先してゆうちょを使う理由はありません。

そういう事もあり、恐らく若者の口座保有率がかなり下がってきているのではないか? と思います。

このままでは現在メインで使っている人達が高齢になればなるほどゆうちょ銀行は窮地に立たされる。そうなる前になるべく若者に口座開設を促す事にしたのではないか? というのが推測出来ます。

ゆうちょは民営化してからかなり頑張ってきた方だと思います。手数料維持もかなり長期間頑張りました。今後は他の銀行としのぎを削っていく事になるのでしょう。

また、今回の件で「ゆうちょは震災の時に強みがある」という情報を見かけました。いざという時用に少額入れておくのもありかもしれませんね。…いや、自宅に現金をいくらか用意しておく方が優先度高いかも?

マネックスカードでの投信積立は予定通り? [12日]

先日、SBI の傘下になった新生銀行。

新生銀行は現状だと SBI のライバル企業であるマネックス証券と業務提携している状況になります。

今回 SBI の傘下になった関係で、この業務提携にも影響が出てくるのではないか? と思います。

そうなってくるとマネックスカードでの投信積立サービスはどうなるのだろう?

マネックスカードは新生銀行のグループ企業であるアプラス発行のカード。

まぁ、サービスが動き出してしまえば当面そのままの気もしますけど、ずっとそのまま…というのも考えにくいのです。

SBI・新生銀行の TOB 成功 [11日]

元々 SBI は新生銀行の株式を 20%近く持っていたのですが、48%程度まで増やす事に成功したようですね。

新生銀行は防衛策を検討していたそうですが、SBI と同じく大株主である政府が新生銀行の対応に反対した事が決定打になったように思います。

以前から SBI は新生銀行との業務提携を進めていました。

しかし、新生銀行は大株主である SBI に相談も無しにライバル企業であるマネックスと業務提携をするという行動に出ました。SBI から見れば不信感を抱いた事かと思います。

もちろんこれは切っ掛けであって、他に数多な原因はあったのだと思います。

結果的に SBI は TOB を仕掛けて、それが成功したというわけですね。

新生銀行は公的資金を未だに返す事が出来ていない銀行でもあります。消費者から見れば悪い銀行では無いと思うのですが、内部的には優秀な銀行では無いという事の証明になってしまっています。

今回の事をきっかけに改善していって欲しいところです。

SBI は地方銀行を活用したメガバンク構想を掲げています。これに関しては「そんなん出来るわけないやん、妄想乙」みたいに思っている人達も多いかと思います。

しかし、個人的には実現して欲しいと思っていますし、白い目で見ている人達を見返して欲しいとも思います。

新生銀行はその中心的な銀行として考えていると思うので今回の TOB になったとも思います。

いずれにしても今後の SBI には期待しています。

SBI証券・NISA 変更手続き資料を送付 [10日]

本日 NISA 口座変更手続きのための資料を送付しました。

来年 1月には切り替え完了出来るのかな?

信用取引はやはり短期投資向けである事を実感 [7日]

信用取引をなんとか味方につけたいと思い、ちょくちょく取引をしています。

しかし、以前にも書いたかもしれませんが短期トレード向けだなという事を実感しています。

1日、1週間後、1ヶ月後の相場を予想して売り買いするという感じです。

しかも1ヶ月後くらいの相場を予想して上がると予想して買いで入っても、1週間後に大きく下落するとかなり精神やられます。

これが不思議なのですが現物で持っている ETF は下がってもそんなに気にならないんですよね。個別株なら気になるかも? でも指数に連動する投資信託や ETF なら気になりません。

しかし、これが指数に連動する ETF であっても信用取引だととても気になります。やはり保有期間 6ヶ月が上限なところと手数料がかかるので、そこがネックになってきます。

そんなこんなで、信用取引を使ってバンバン取引をやっている人は凄いと思うわけです。

今のところの自分のアンサーは少額取引で使う感じでしょうか。下がってもポジションが小さければそんなに気になりませんしね。

NISA・SBI証券への口座変更手続き [6日]

楽天証券より勘定廃止通知書が届いたので NISA 口座変更手続きを進めました。

NISA に関しては結局 SBI に戻す事にしましたが、楽天証券でのつみたて NISA を使ったクレジットカード積立も有益だったと思います。

こういう手続きは面倒ではありますが、なぜか割と好きなんですよね。

確定拠出年金も SBI からマネックスに変更しましたし、携帯キャリアはポンポン変更しますし、住宅ローンの借り換えもしました。

ただ必要だと思ったから変更したわけで、不要ならやる必要無い事ですよね。

NISA の口座変更もこれで最後にしたいと思っています。

たぱぞう・レバナスをお勧めしない理由 5選 [3日]

最近 YouTube でよく見かける「たぱぞう」さんの動画を拝見しました。

自分はレバナスは「全力 100% で持たないのであれば肯定派」です。

なぜ、たぱぞうさんはレバナスに投資しないのか?拝見してみました。以下理由です。

- 値動きが激しい

- 信託報酬が高い

- 長期投資には向かない

- 投資信託ならではのルール

- つみたて NISA の対象ではない

うーん、初心者にはお勧めしない…という理由にはなりえるとは思いますが、投資に慣れている人には全く当てはまらないなーというのが正直なところです。

「つみたて NISA の対象ではない」という所からも初心者向けに情報発信している事が分かりますね。ただこれはレバナスに投資をしない直接的な理由にはなりません。

「信託報酬が高い」というのは全ての投資商品に言える事でレバナスに限った事ではありません。

「長期投資には向かない」「値動きが激しい」の2つは「値動きが激しいから長期投資には向かない」と 1つに纏めた方がしっくりします。結局レバナスを判断する上でコレをどう見るかかと思います。

個人的には値動きに関しては許容範囲であり、長期投資にも向いていると思います。

一応補足しておきますが 3倍レバレッジ以上になると自分も向かないと思います。ある程度積み上がった時点で大きな下落が来たら目も当てられないです。しかし、過去の値動きを見る限りでは 2倍までは許容出来ます。

結局のところは下がった時にメンタルが持たないという事を言いたいのだと思います。

”損する可能性が高い”という理由を挙げていない所からもレバレッジのメリットを暗に認めているように思います。

4つめの「投資信託ならではのルール」というのは投資信託自体の否定のようなものなのでかなり謎で強引ですね。

自分も初心者にレバナスはお勧めしません。名前すら出さないと思います。しかし、投資をある程度経験を積んでいる人であればお勧めしたいと思います。

レバナスは間違いなく取扱注意な投資商品ですが、適切に運用すれば強い味方になってくれるものだと思います。

矛盾した考えかと思いますが、個人的にはレバナスに対して注意喚起的な情報はもっと出て投資家にしっかり考えさせて欲しいと思います。レバナスお花畑投資家は危険です。

DMMカードを新規取得 [1日]

DMMカードを新規取得しました。本日申し込みをしたのですが、即日審査通貨の連絡。

DMM のサービスは割と使っているのですが、DMM のカードは取得するつもりはありませんでした。

しかし最近デザインカードが新規に発行された事を知り背中を押されました。

カード番号はもちろん、名前や有効期限、ブランドのマークまでも裏面に記載されるタイプになっているのは初めて見ました。

現物を見るのが楽しみです。