投資メモ 2021年7月

運用金額を公開する事について [31日]

Twitter やブログでは情報発信者が具体的な資産状況を公開している人がけっこう居ます。

それぞれ目的&意図があるかと思います。

自分も月一で資産状況のメモを残していますが、「自身の資産管理の一貫」という意味合いが強いです。

記録をするという事は、適切な投資に繋がると実感しています。

「そんなもんテメーの PC に記録しとけや」と思われる人も居るかと思うのですが、情報を管理する上でワードプレスはかなり使いやすく管理も楽なのです。

普段の人付き合いの中でお金の話をすると関係がこじれる事はあります。しかし、投資目的のブログ&Twitterでは公開してかまわないというのが自分の考えです。ただし、匿名配信に限ります。

投資信託・大和 iFreeレバレッジ FANG+ 売却 [29日]

中途半端に保有していた「iFreeレバレッジ FANG+」を売却する事にしました。

ちなみに FANG+ の構成銘柄は以下の通り

- アマゾン

- アルファベット

- アップル

- ネットフリックス

- フェイスブック

- エヌビディア

- テスラ

- ツイッター

- 阿里巴巴集団(アリババ)

- 百度(バイドゥ)

これらの株式が均等に組み込まれています。

一時期この FANG+ の情報が多く出回った事もあり、自分もお試しで少し持っていました。構成銘柄がとても少なくそれぞれの会社をみても個別株で持つ事にそこまで抵抗が無い会社ばかりです。

しかし、中国株というアキレス腱を抱えている事が前々から気がかりでした。アリババやバイドゥが悪い会社だとは思わないのですが、やはり中国は共産国家という事もあり国の意向1つで事態が悪化する事が懸念されます。

今回の中国株のゴタゴタも国の意向が強く反映された結果です。やはり中国株は別途考える事にしようと思います。

ちなみに、14%の含み益でした。

JPMアジア株・アクティブ・オープンのチャート [28日]

新興国株式については 「JPMアジア株・アクティブ・オープン」で運用しています。

最近の中国のゴタゴタもあり最近は下方気味ですね。運用成績も現在はマイナスとなっていますが、まだまだ運用開始したばかりなので特に気にしてはいません。

ここ半年はレンジ相場で推移していました。もうしばらくはこの状況が続くのかな?と楽観視していましたが、状況からみると下降トレンドになるかもしれませんね。

このファンドは積立開始したのが1年未満という事もあり、まだ保有割合が多くありません。しかし、いずれは株式内部の割合として 10%を上限に持ちたいと考えています。

信託報酬に関しては 1.683%と高いのですが、過去 20年間これを跳ね返すだけのリターンをたたき出しているファンドです。

JPMアジア株・アクティブ・オープンを保有するに至った経緯

「eMAXIS Slim 新興国株式インデックス」「SBI・新興国株式インデックス・ファンド」で投資対象を悩んでいた時、新興国には投資をしないという選択肢に気持ちが傾きかけていました。

しかしそんな時に知ったのが「JPM・アジア株・アクティブ・オープン」です。

アクティブファンドとはいえ、長期に渡りインデックスを上回る運用をしている事が決定打となりました。

米国株「ビザ」「マスターカード」買付検討 [27日]

クレジットカード大手である「ビザ」「マスターカード」の株式買付を検討しています。

両社とも綺麗な右肩上がりで今後も安定した成長が期待出来ます。株式も売上高を反映したものになっており、自分が現在所有している米国個別株(5社)に追加する価値は充分にあるかと思います。

元々クレジットカード好きという事もありますし、両者ともある程度情報に明るい会社でもあります。

ここしばらくは現金資産の比率を増やす方針なのですぐに買付…とはいきませんが、次の買付タイミングではこの2社について優先的に考えたいと思います。

投資に目標は必要か? というお話 [26日]

入金力の目標は必要

個人的な意見としては入金力に目標はある方が良いと思うけど、いくらまで増やすか?という目標はそこまで重要では無いと感じています。

投資は入金力ゲームとも言えますが、いくら増えるかについてはその時々の経済状況にかなり左右されます。

とはいえ、運用金額に目標が無いというのも変な話だと思うので、そこは老後の必要資金を考えてザックリとでも良いのでイメージ出来ていれば良いのではないかと思います。

下手に期待値を高く見積もって焦る必要はありません。

60歳までに 5,000万円

自分の場合、60歳までに 5,000万円貯める事が出来れば大成功だと考えています。60歳までなら現状の収入を維持出来る自信もありますから、入金力も維持する事が出来るかと思います。

この 5,000万円の有価証券ですが、10年間そのままにしておいたとして利回り 5%で計算すると 8,000万円以上に育つ事になります。もちろん期待値ではありますがかなり現実味はあるのではないかと思います。

60歳から64歳の間は年収が減ったとしても日々の生活費くらいは稼げるでしょう。

65歳以降は年金も加わりますから、さらに収入が減っても生活出来るかと思います。

そして 70歳以降収入がゼロになってしまったとしても「年金+配当」でかなりの生活費を賄えるのではないかと計算しています。

株・コア投資とサテライト投資の情報整理 [22日]

コア

- 確定拠出年金 S&P500 (SBI)

- つみたてNISA 楽天VTI (楽天)

- JPMアジア・アクティブ (SBI)

- 日本中小型株ファンド (SBI)

確定拠出年金での S&P500 と、つみたて NISA を使った楽天 VTI。これがコア中のコア。あとは JPMアジアアクティブと日本中小型株ファンドもコアという考えです。

株式については「アメリカ」「日本」「新興国」と3本の柱で構成しています。

サテライト

- 米国個別株 [Alphabet,apple,Microsoft,Adobe,Autodesk] (楽天)

- NASDAQ100レバレッジ (SBI)

個別株については、自分が普段お世話になっている会社、安定した業績を確保出来る見込みのある会社、世界規模でビジネスをしている会社を考慮して選定しています。

NASDAQ100レバレッジはワンチャン期待枠です。レバレッジファンドは上記したコア投資の総額を超えないようにします。

SBI証券と楽天証券の今後の投資方針 [21日]

SBI証券

- 日本中小型株ファンド(クレジットカード積立)

- JPMアジア・アクティブ・オープン

- NASDAQ100

- TECL などのレバレッジファンド

SBIではかなり強気のファンド構成になっています。配当目的の投資は一切考慮せず、ファンドを通じて株価の上昇をひたすら狙う構成になっています。

65歳以降も入金する余裕があれば入金を続け運用を続ける方針です。

楽天証券

- 米国個別株(Alphabet、apple、Microsoft、Adobe、Autodesk)

- エネルギーセクターETF

- コモディティETF

- 金・銀・プラチナ ETF

- 楽天VYM(クレジットカード積立)

現在楽天では米国個別株を中心に無難に投資をしています。カードを使い楽天VYMにも入れていますが、ここで貯めた楽天VYMはいずれ本家 VYM に切り替えます。

ここからは先日の配当金の話に繋がってくるのですが、楽天は配当寄りの投資にゆっくりと切り替えていこうと思います。

VYM に限らず、個別株やエネルギーセクター ETF からも配当は入りますし、トータルで配当収入を狙っていきます。

配当金の件はまだ時期尚早かなという結論に[20日]

前記していた配当金の件については、一端保留にしました。

配当金で入ってきた現金をそのまま財布に入れ生活費として充てるのはいずれ実現したいのですが、まだそのフェーズではないと判断しました。

積み上げた有価証券はいずれ取り崩していく事になります。しかし一部は高配当ETFなどで配当という形で受け取る。

そんな形をいずれ作りたいです。

配当金で入って来る現金をそのまま生活費に充てるには…?[19日]

SBIや楽天にて現状でも配当金は入ってきます。

しかしながら、それらの口座では常に売買してますし入金するお金と混ざってしまいます。結果として配当金が入ってきている感覚が無いんですよね。

それを避けるには、別口座を作りそこで VYM などをある程度買付してそのまま放置。現金が増えたらそれは配当金なので、それを銀行口座に移して財布に入れる…とすれば「配当金使ってるぜ~」という感覚を得られるのではないか? と…。

これを実行するには paypay証券や DMM証券が候補になるかと思います。この2つの証券口座は手数料が少々特殊なのですが、一度買ったらそのまま放置前提ならそこまで気にする必要はないかと思います。

とはいえ…そこまでする意味はあるのか?という思いもあり、でも面白そうという思いもあり、もうしばらく考えようかと思います。

paypay証券とpaypay銀行がもっとシームレスになってくれれば良いのに、現状だと以外と壁があるんですよね。

過去1年間で ATMからの現金引落総額は 56,000円だった[18日]

キャッシュレス決済に切り替えてからどんどん現金利用率は下がりました。

さきほど過去1年間のATM利用状況を調べてみたところ 56,000円でした。これは「病院」「自販機」の利用割合が多いですね。

とはいえ、何かあったらマズいので財布には常に一定額以上の現金を入れています。

56,000円の配当金を得るには?

今回この56,000円という金額をみて「200万円分の VYM を持っていれば毎年使う現金をカバー出来るじゃないか」という事を思った次第です。

今まで「投資の恩恵受けてるなー」という実感を全く感じた事が無んですよね。たしかに資産は増えているので安心感は増しているのですが、特に生活が変わったという事は無いので投資の恩恵という点においては実感しにくいのです。

しかし、規模は小さいにしても日々使う現金を投資により得るという事を体感出来れば、投資のありがたみを体感出来ると思うのです。

老後に向けて果ての無い投資を続けるよりも、毎月 5000円の配当金を得るために VYM に投資をする、というのは面白いかもしれません。

レバレッジファンドの個人的ルール [17日]

レバレッジファンドに対しての個人的ルールをまとめる事に。頭の中では常に考えていたのですが文面にしておきます。

とはいえ、ルールは単純で「株式の全投資信託の5割を上限に保有を許す」というものです。例えば…

- S&P500 500万円

- 日経平均 100万円

- 新興国 100万円

- レバレッジファンド 700万円

という感じです。ここでいうレバレッジファンドというのは2倍レバレッジ前提で考えていますが、3倍レバレッジファンドも同じように割合保有で考えればリスクは一定に保たれますし悪くない考え方だと思います。

株式の相場がとても良好でレバレッジファンドの保有割合が5割を超えたら一部利益確定をしてレバレッジのかかっていない普通のファンドに移し替えます。債券や金に移し替えるのも良いでしょう。レバレッジの恩恵を確実に得つつ、下落時のダメージを緩和するためです。

債券やコモディティまで考慮するとめんどくさくなるので、あくまでも株式は株式の中だけで保有割合を考えるのが自分流です。

もっと大枠の「株、債券、コモディティ」の保有割合は事前に決めておきます。上記した5割というのは株の投資信託の中での割合なので、運用資産全体で考えると 3割を少し超えるくらいの配分になります。

現状ではレバレッジファンドの保有割合は、株式の投資信託の中でみると1割程度です。具体的には 400万円のうち NASDAQ100レバレッジは 50万程度です。なのでまだまだ保有割合は少ないのですが、定期的にメモしておこうと思います。

ゆうちょ銀行・2022年1月から手数料を爆上げへ[17日]

久しぶりに銀行関係のワードで検索していたところ、ゆうちょ銀行の手数料がもの凄く上がるよ、というニュースを見つけました。

ゆうちょ銀行、2022年1月から現金取引やATM手数料を新設・値上げへ

現行の手数料が軒並み引き上げられるのと、新たに手数料が新設されます。

- 払込みサービスを現金で利用する場合の料金加算の新設

- 硬貨取扱料金の新設

- 金種指定料金の新設

- 各種既存サービスの料金新設・改定

- ATM硬貨預払料金の新設

- ATM利用料金の新設

- ATM・CD提携サービスの手数料改定

上記参考記事からポイントだけ引用させて頂きますが、主に上記の項目について手が加えられます。

一般的な利用者にとって直接関わってくるのはやはり ATM 関係の手数料になってくるかと思います。あとは振込手数料の値上げですね。

あと気になったのは、硬貨を扱うだけでかなり高額な手数料が取られるようになります。この手数料が無かったのはゆうちょ銀行の強みの1つだったと思うのですが、それが無くなってしまいました。少額決済をする中小&個人の事業主は対応を迫られる人もいるかもしれません。500円玉貯金をしていて、定期的に大きなお金に両替しているような人にとっても痛手ですね。

参考元を一通りみてみると、ほぼ全ての手数料に関して値上げや手数料の新設が行われます。これでかなりメガバンクの手数料に近づいたのではないかと思います。むしろ項目によってはゆうちょ銀行の方が高いものも確認出来ます。

自分は学生時代に郵便貯金を使っていましたが、社会人になってからは全く使ってはいません。それに関しては単純にゆうちょ銀行が使いにくいというのが理由なのですが、それに拍車をかけて各種手数料もメガバンク並みとなってしまいました。ゆうちょの強みが無くなったように見えてしまいます。

振り込みやその他事務手続きは仕方ないにしても、ATM手数料…つまり「預けて必要になったら引き出すだけ」の行為にも手数料を課すのはどうにかして欲しいものです。

友達にお金貸したら手数料引かれて戻って来た、なんて事ないでしょう?

三井住友カード・タッチ決済を始めて使ってみた [16日]

三井住友カード・ゴールド(NL)のカードが届いたので、財布に入れて日々の支払に使う事にしました。

早速、スーパーやコンビニで初利用。コンビニではタッチ決済を使ってみたのですが、QUICPayやSuicaと全く同じ感覚で使えますね。若干反応が遅いのが気になりましたが、これはレジの通信の環境が影響していると思います。

思ったのですが、JCB の QUICPay。三井住友の iD。これらの電子マネーはタッチ決済が広まったらどうなるんでしょうか。

「VTIを購入する事は厳密には投資ではない」という狂った思考について[15日]

VTIを購入することは厳密に投資ではなく米国のインフレ率と乖離しないよう円資産を逃がしておく意味合いが強いと思います。その中でも成長性の高いハイテク株へ偏重させレバレッジを掛けることこそ、投資と呼ぶに相応しい。価値観は人それぞれですが、これが私のイデオロギーです

https://twitter.com/kazemaru8082/status/1415246027209146370

先日からはじめたTwitterを見ていたところ、こんなぶっとんだ発言を発見。一瞬「バカかこいつは?」と思ったのですが、やはりバカでした。

Twitter にて株の情報発信をしている人達は個々の考えをしっかり持っており、それぞれ少しずつ意見は違うものの「なるほど、こういう考え方もあるよね」と考えの幅を広げてくれる良い意見が多い場所のように感じていました。

しかし、なかにはこういう頭のイカれた人も居るんだなぁとある意味関心した次第です。

怖いのは、この書き込みのリプライで肯定的な意見が並んでいるんですよね。俗に言う「信者」という物だと思うのですがコメントを読んでいてまさに恐怖を感じました。所詮人間は信じたいものを信じてしまう傾向にあります。

少し前にバイオ株がもてはやされましたが、今はそれがハイテク株でおきているわけです。

バフェットも言っている事ですが、不要な分散投資は非効率的です。しかしながら、それは経済会社の事を熟知しているから出来るわけです。その人から見れば「今ハイテクがイケイケだからこれにレバレッジかけて投資すれば将来安泰や~♪」と猿が吠えてるようにしか見えないでしょう。

自分はレバレッジそのものに対しては肯定的ではあります。しかしリスクが高いものでもあるため、きちんとした考えのもと扱う必要があります。

自分もレバレッジファンドは持っていますが、ある意味で反面教師としようと強く感じました。

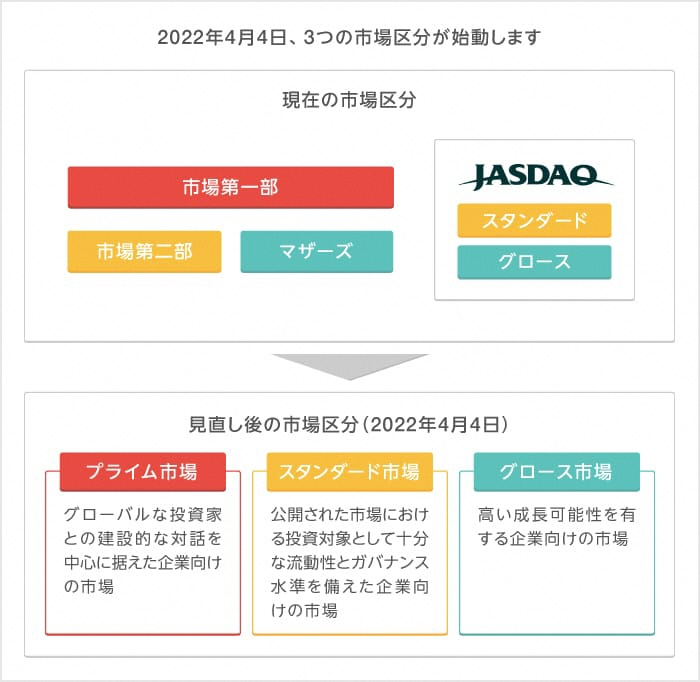

市場区分見直し[13日]

確かに投資家にとって今の日本市場って分かりにくいんですよね。

それが改善されるのであれば株式市場のみならず日本国にとっても有益だと思います。

- 東証一部=プライム市場

- 市場第二部=スタンダード市場

- グロース市場=JASDAQ

という感じでしょうかね。

現状で東証一部上場している会社が全てプライム市場にスライドするのかというとそういうわけでは無さそうです。プライム市場の条件は相当厳しいようで、東証一部からスタンダード市場への格付けになる会社が多く出てくるとの事。

海外投資家にとっても分かりやすくなるよう考案されているようで、これによって日本株の売買が活発になり、結果として日本株が元気になると良いですね。個人的にはかなり期待しています。

市場区分見直しについてはノーチェックだったのですが、少し情報を入れてみようと思います。

住宅ローン破綻・新型コロナの影響? [12日]

住宅ローンの返済が破綻してしまった! コロナの影響で! 全く問題ないと思っていたのに!

こんな内容のニュースを見ると実際には「ボーナス払いにしていた」という内容でした。

住宅ローンにおけるボーナス払いは絶対にやってはいけないという代表格です。ボーナスはあくまでもボーナスであって、必ず受け取る事が出来るわけでは無いんですよね。

家を買うにあたっては少なくとも

- 月々のローンの支払は賃貸よりも安く抑えられる事

- 支払の割合が年収の2割以下に抑えられる事

がクリア出来ている事が重要だと思います。月々の支払額が「賃貸=住宅ローン」で良いという考えはとても危険です。

年収の2割以下という事については、例えば年収800万円であれば住宅ローンは年間160万円(月額13.3万円)を上限に考えるという事です。

持ち家は家のトラブルに対して自分で対応しなければいけません。そのため賃貸より住宅ローンを安く抑えそのための資金を差額で確保する必要があります。

あとは災害リスクを許容出来るかどうかによると思います。

三井住友カード・キャンペーンのポイントゲットのためアマゾンチャージを利用 [12日]

三井住友カード(NL)のキャンペーンのポイントをゲットするため、20,000円分のアマゾンチャージを利用しました。これで5万近くまで決済で使ったので、キャンペーンの恩恵を最大限受けられるはずです。

今回初めてアマゾンギフト件のチャージを利用しましたが、始めての事は何でも新鮮に感じますね。

SBI証券・三井住友カードの設定をゴールドに変更[11日]

先日切り替え申し込みした三井住友ゴールド(NL)ですが、既にアプリでカード番号などを確認出来るようになっていたので登録カードの変更を試みました。

最初にこんなメッセージが表示され焦りました。よくみたら「まずカードの積立設定を一端解除しろ」というものだったので、指示通りにしたらその後は特に問題なく設定変更出来ました。いや、ほら、赤文字って一瞬焦るじゃん…。

1回目の積立設定締切日が 10日だったのでそれには間に合わなかったのですが、2回目以降からはゴールドでの積立になるはずです。

これで積立ポイント1%。楽天証券と並ぶ事になります。

1年間で100万円をクレカ決済すればカード年会費が永年無料になりますから、その後はSBI証券での投信積立で余生を過ごしてもらう事になると思います。

三井住友カードゴールド(NL)への切り替え [9日]

先日、SBI証券で使うために申し込んだ三井住友カード(NL)でしたが、その後すぐにゴールド(NL)が発表。その時の第一印象は「まじかよ」でしたが、当初は1年間だけはノーマルカードを使うつもりでした。

しかしながら、このタイミングでカードを申し込むと1年目の年会費が無料になるとの事なので、ゴールドに切り替える事にしました。

この文言は切り替えのページに記載されていたものなので、切り替えでも初年度年会費無料という事だと思います。

切り替えという事もあってか 1時間で審査通過の連絡をメールで頂く事が出来ました。

新規入会申込みのキャンペーンには該当しませんが、年間100万円の利用で永年無料。SBI証券での投信積立にて還元率1%。このカードは投信積立のためのカードだと言って良いレベルだと思います。

積立デビュー人気ファンド(投資信託)ランキング(マネックス証券)[9日]

マネックス証券にて積立デビューした人の投資信託人気ランキングが発表されていました。

やはり「eMAXIS Slim シリーズ」は強いなー、というのが第一印象。続いて「SBI・V・S&P500」「レバレッジNASDAQ100」「ひふみプラス」が上位に食い込んでいます。

今では情報を集めればすぐに投資に関する情報が手に入りますし、手数料の低いファンドもすぐに見つかります。良い時代になったものです。

ただ今だと SBIや楽天から入る人が多いでしょうし、実際には他の証券会社で既に取引実績がある人が多く含まれていると思います。

気になったのはレバレッジNASDAQ100が以外と上位にいるという事。このファンドに集中投資するのはなかなかリスキーなので保有割合はきちんと考える必要があります。本当に初めての投資でレバレッジを選んでいるとするならかなり危険です。一番重要なのは「投資を続ける事」であり短期間で大きく利益を得るのは二の次で良いと思います。

もうひとつ。日本株式の TOPIX と日経ですが、TOPIX の方が若干ではありますが順位が上という事が以外でした。というのも、日経平均の方がまんべんなく成績が良いので、てっきり日経平均の方が売れているものかと思い込んでいました。

「投資はギャンブル」と思っている人が多い理由 [8日]

投資の事を「投機」と考えているからだと思います。

FXの短期トレードが最たるものだと思いますが、株でも信用取引を利用した高速回転だったり、仮想通貨でもタイミングを見計らって資金を投入したりする行為は全て投機です。

しかし、この投機はとても難しいものでプロでやっている人にかなう物ではありません。中にはそれでも才能があってプロと渡り合える人もいるかと思いますが、ごく少数の人でしょう。

株価の50年チャートを見れば分かると思うのですが、この「右肩上がりの世界経済の成長に乗りましょう」というのが投資です。勝った負けたの世界では無いのです。

投資はギャンブルと思っている人は「投資」と「投機」の違いを理解すると良いと思います。そうすれば投資に対する拒否反応は無くなるでしょう。

投資の情報源・速度はTwitter、質はブログ、個性的なのはYouTube [7日]

最近になり Twitter を投資の情報源として使い始めました。まだフォロー数は 10名ほどですが、リツイートを含め面白い情報が流れてきて見ているだけで楽しいですね。

まだ数日ですが、情報としては割と王道というかまともというか、正当な意見が多いなと感じました。

というのも FX や仮想通貨では、自動売買ごり押しだったり一発逆転を狙っていたり、全体的に子供っぽい感じのする人が多く居るように感じたからです。

ブログは情報源としては一番安定しており質も高いです。プロフィールを見てみると高学歴だったり高収入な人が多いように感じています。投資をしつつアウトプットもしようとする人の傾向なのでしょうか?

個性的なのが YouTube。あわせてブログなどでも情報発信している人が多いですが、独創的な情報が多いように思います。

また YouTube の特徴として作業をしながら「聞く」事が出来るというのがメリットのように思います。

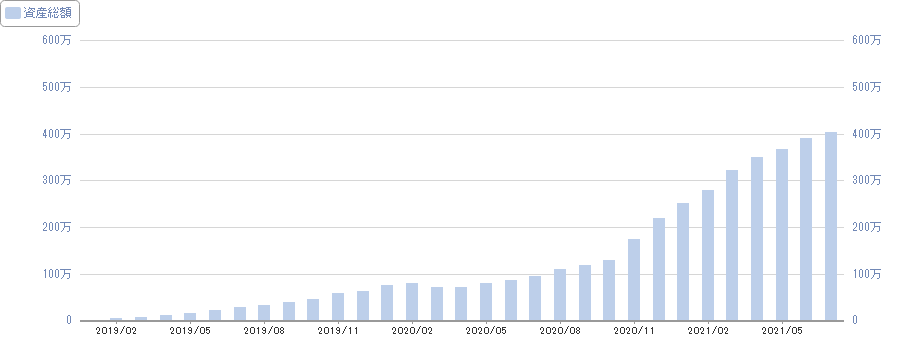

楽天証券・運用資産 400万円を突破 [5日]

楽天証券にて運用している資産が総額 400万円を超えてきました。

楽天証券を使い始めたのは 2019年1月からなのでちょうど 2年半が経過した事になりますね。

最初の1年間はクレジットカードによる投信積立のみでしたが、2020年から米国個別株の割合が増えています。

今までの資産推移はこんな感じ。

コロナショックの時に少しダメージを受けましたが、良い機会だと思い保有資産の見直しなどを行いました。2020年半ばから米国個別株への投資を始めた事もありそのタイミングでグンと伸びていますね。

今年後半は個別株に入れる資金は抑え気味にしようと思っています。

最近になり、運用資産が増えてくると投資をしている実感が沸きやすくなる、という言葉を実感しつつあります。

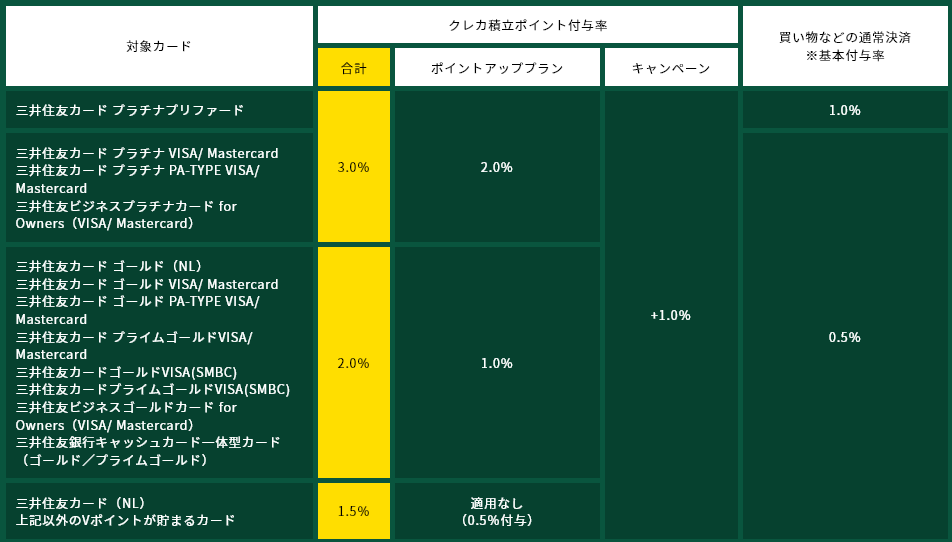

SBI証券・クレジットカード積立によるポイント付与率の違い [4日]

SBI証券にて三井住友カードを使った積立が可能になりましたが、このタイミングになりゴールドが追加され、しかもカードの種類によりポイント付与率が違う! という発表がされました。

- ノーマル 0.5%

- ゴールド 1.0%

- プラチナ 2.0%

後出しのゴールドが初年度年会費無料だし積立時のポイント付与率も基本1%なので正直「やられたー」というのが正直なところです。三井住友、確実に計算して段取りしてますよね、これ。

今年いっぱいはひとまずノーマルカードで積立をして、NLのゴールド化については来年考えようと思います。

ゴールドカードは年間100万円利用すれば永年無料になるとの事ですが、おそらく生活費の支払に充てればクリア出来る金額だと思います。

三井住友カードゴールド(NL)登場 [2日]

三井住友カード(NL)のゴールドが発表されました。

つい先日ノーマルカードを取得して SBI証券の投信積立で使い始めたこともあり、最近三井住友カードには注目しています。

気になるポイントとして「年間100万円の利用で年会費永年無料」「10,000ポイント付与」という部分があげられます。

SBI証券での積立で年間 60万いけるやん! …と思ったのですが、条件として「つみたて投資は対象外」とありました。うーん残念。これに関しては買付で即売るという事も出来てしまいますし、妥当な所かと思います。その他各種チャージ、年金保険料、手数料といったものは利用額には含まれないみたいです。

三井住友ゴールド(NL)の年会費永年無料には魅力を感じますが挑戦するかは今後考えようと思います。

しかし細かい部分で違いはあるものの、この仕組みって完全にエポスカードゴールドを模倣してますよねぇ。

SBI証券・クレジットカードでの積立設定 [1日]

SBI証券にてクレジットカードでの積立が開始されました。

とはいえ、まだ設定が可能になっただけで実際に積立が実行されるのはこれからになります。

前々からクレジットカードを使った積立は日本株ファンドと決めていました。割り切れず 2000円だけ余ってしまったので JPMアジア株・アクティブ・オープンをひとまず設定しておきました。

これまで積み立てていた日本株ファンドは

- SBI-SBI日本小型成長株選抜ファンド

- SBI-SBI中小型割安成長株ファンド ジェイリバイブ(年2回決算型)

- SBI-SBI中小型成長株ファンド ジェイネクスト(年2回決算型)

- 東京海上-東京海上・ジャパン・オーナーズ株式オープン

- 日興-ミュータント

の5銘柄でした。

今回、クレジットカードによる積立に移行する際、SBIのファンド3銘柄に絞る事にしました。

この 3銘柄はエンジェルジャパン・アセットマネジメントが投資助言をしている事で知られています。当初は自分も知ったばかりで積立をしつつ考えていたのですが、最近ようやく考えをまとめる事が出来ました。

日本の中小型株で運用されている名の知れているファンドはいくつかありますが、どれもこれも魅力的に見えてしまうんですよね。自分は買付していませんでしたが「眼力」や「One-新光小型株オープン」などなど色々なファンドがあります。

日本株に関して考えが二転三転してきており 「TOPIX」→「日経225」→「高配当個別株」→「中小型株ファンド」と流れてきました。いっその事日本に投資するのは止めるか? とも考えたほどですが、世界的に見れば日本市場は決して悪くないと思うのです。

また考えが変わる可能性もあるのですが「日本株は中小型株に投資」で行こうと思います。