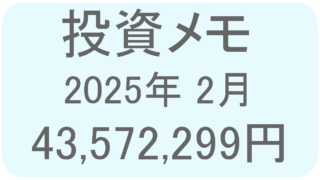

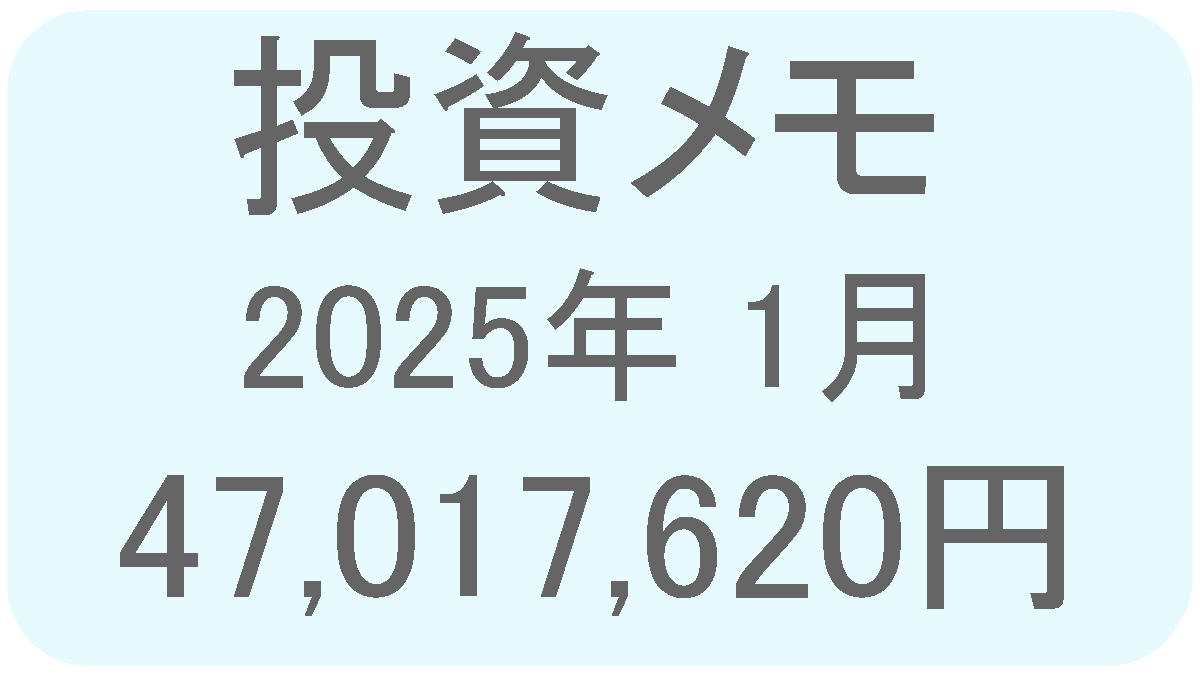

2025年1月末資産状況

資産合計47,017,620円

VポイントPrime 申し込み候補に [29日]

日曜日にポイント還元率 1.5%というカードです。

チャージする曜日に注意する必要がありますが、誕生月や100万円ボーナスを意識せずとも確実に利益を得られます。

貯まるポイントもVポイントなので三井住友カードと合算出来ます。

ゲゲゲの鬼太郎カードがサービス終了したら、三井住友カードとVポイントPrimeを活用する方向で考えようかと思います。

中国産AI DeepSeek の影響 [28日]

非常にローコストなAIであり、かつ米国の主要AIと比較しても性能的に劣る事は無いという事で、米ハイテク産業に衝撃が走っているとの事ですね。

実際NVIDIAの株価は17%安となっており、今後も目が離せない状況が続きそうです。

DeepSeek のコストは米国産AIと比較しても十分の一というニュースもあるので、それが事実だとしたら革命的な事でもあります。まぁローコスト化はどのジャンルでもそういう傾向はあるかと思いますが、AI に関しては想定よりも早くそれが進むのかもしれません。

今回のニュースで思った事は「米国のAI一強」は避けられるかもしれないという事です。最近の米国集中は日本にとって良い事では無いと思っています。

しかし、コスト競争の激しい中国がAI市場を焼け野原にする可能性もあるので、そこが懸念点でもあります。中国共産党も確実に関与してくるでしょうし。

ゲゲゲの鬼太郎カードの後継 [27日]

今の手持ちのカードから選定するのであれば「三井住友カード・ゴールドNL」が有力ですね。

ANA Pay へのチャージは年間決済金額に換算されるので100万円の決済をクリア出来る可能性が高いです。

そうなるとSBI証券でのポイント還元率も 1%となりクレカ積立でも3,000円分のポイントアップが見込めます。

三井住友カードでANA Payへの決済をする事により発生する変化は

- SBI証券でのポイントアップ分『3,000 point』

- 100万円決済のボーナス分『10,000 point』

になります。ゲゲゲの鬼太郎カードでは何故かANA Payへのチャージでポイントが付いていたのでここに違いは発生しません。

ゲゲゲの鬼太郎カードでの恩恵は 30,000円でしたが、三井住友カードGNLでは 13,000円になります。半分以下になってしまいますが、これからはひとまず三井住友カードGNLを活用する事になるかと思います。

山陰信販(現トワライズ)JCBブランドのサービス終了 [27日]

なんてこった! というのが正直なところです。

誕生月の5%オフサービスが超強力なカードでしたが、2025年7月にサービス終了とのアナウンスがありました。

記事によると、カード発行枚数は17万枚。そのうちJCBブランドは4万枚程度との事。13万枚はハウスカードとの事で、今後はそちらに注力するらしいです。

確かに最近のカードの不正利用の巧妙化はカード会社に負担になっていると思います。

実質3%オフで楽天キャッシュにチャージ出来るゲゲゲの鬼太郎カードは唯一無二でしたが仕方が無いですね。

Tracers NASDAQ100ゴールドプラス [21日]

「Tracers S&P500ゴールドプラス」に続き「Tracers NASDAQ100ゴールドプラス」が出て来ました。

長期保有前提ならNASDAQ100ゴルプラの方が合理的のように思います。

「S&P500ゴルプラ」と「S&P500ノーマル」を比較した場合、多くの場合「S&P500ゴルプラ」の方が高いリターンとなっています。NASDAQ100の場合も似たような結果になる事が予想出来ます。

そうなると、ノーマルのNASDAQ100を買付する理由はだいぶ薄くなったように思います。

いずれにしても、今後特定口座においてアメリカ株を買う場合は候補になりそうです。

NASDAQ100トリプル(マルチアイ搭載)信託期間延長 [15日]

今更ながら気がついたのですが「NASDAQ100 トリプル(マルチアイ搭載)」の信託期間が延長されていました。

5年伸びました。運用資産が100億近くまで増えている事もあってか幸いな事に延長されました。

このファンドの特徴としては「3倍レバレッジ+マルチアイ+ヘッジ有り」となります。

こういったファンドをメインの投資先にするのはナンセンスですが、距離感を持って付き合うのは有りだと思っています。今後もうまく活用出来ればと考えています。

投資信託の積立設定変更 [12日]

つみたてNISA枠の積立設定の見直しをしました。

今年に入りボーナス設定を利用して1月に65万円分買い付けましたが、来年以降はボーナス設定は無しにします。

今後はNASDAQ100を月10万円分クレカ積立にしてシンプルにします。

特定口座で保有している「新興国株」や「債券ファンド」に関してはたまにスポット買いをする程度にします。

纏めて買い付ける場合は成長投資枠活用していこうと思います。

投資信託・リートの売却 [8日]

ほんの少しだけ保有していたリートの売却をしました。

リートの有効活用に関しては今後も検討していきます。

リートについての考察 [5日]

リートは「投資する理由」を明確に落とし込めていないアセットです。

リートは残念ながら株式のリスクヘッジにはなりません。下落相場の時はリートも下落してしまうためです。しかも株式よりも下落する事も珍しくありません。平常時は株式と違う値動きをしてくれる事も多いのですが、それでは保有理由としては弱いです。

このアセットに投資をする意味があるのか?というとインカムが欲しいなら一考の余地ありといった感じかと思います。積み立てるよりも下落したタイミングでスポット買いをするのがベターな投資方法かもしれません。

自分の投資方針は「なるべく多くのアセットをバランスよく運用する」なのでリートも運用対象として考えてはいます。

しかし「無くても全く困らない」アセットでもあるんですよね。「株+債券+ゴールド」で事足ります。ゴールドも意見が分かれそうですが。

今考えているのは野村證券での保有です。野村證券では一般信用取引を使ってインデックス運用(レバ2倍)をしていますが、配当落調整金で得たお金の一部を国内リートに変えようかと思っています。

「ドル建て社債」と「国内リート」を併せ持てばインカムを確保しつつ為替リスクの軽減になるのではないかと考えています。

投資における今年の目標 [4日]

投資における今年の目標は「淡々と積み上げていく」です。数字は目標にしません。

具体的には「NISA」「iDeCo」「国民年金基金」「小規模企業共済」の精度をフル活用します。この辺りは前年から継続してやっていきます。

証券口座毎の使い分けは

- SBI証券:NISA

- マネックス証券:iDeCo

- 野村證券:小規模企業共済の貸付制度を活用した信用取引

- 楽天証券:楽天経済圏の活用

- 松井証券:JCBカードでの投信積立

ざっくりこんな感じですかね。少し分散させすぎな感じもしますが、それは今後整理していく事も含めて検討していこうと思います。

三井住友カード・カード現物による決済が1.5%に引き下げ [3日]

これまではカード現物のタッチ決済の還元率は 5%でしたが、これが1.5%に引き下げられるとの事です。

スマホのタッチ決済7%還元は現状維持との事。

少しずつ調整されていくと思われます。