SBI証券・web のデザインの手直し [31日]

SBI証券のウェブサイトはゴチャゴチャしていて情報過多な印象です。

中にはこういう情報が多い方が良いという人も居るでしょうし、DMM株や PayPay証券のようにシンプルなのは好かない人も居ると思います。

ただ、SBI証券のマズいところは、その情報量を見やすく出来ていない所にあります。

まぁ今回それは置いておいて、先日のメンテナンスにて少しだけ全体的なデザインを今風に寄せてきました。根本的な UIデザインは相変わらずではありますが、ゴテッとした印象を薄くして部分的にではありますが各種情報を見やすくしようとしている形跡は見受けられます。

前記した DMM株は後発という事もあってかとてもシンプルで分かりやすく、しかも情報が足りないという事はありません。アプリも使いやすいですし、取引ツールも優秀です。楽天に関しても情報は多いですが、とても優れた UI によりストレスなく操作する事が出来ます。

SBI証券もいずれそうなると思います。ただ、サイト規模が大きいため刻んで刻んで少しずつ改善していく方針だと思います。住信SBI銀行が一気に大規模改善したためSBI証券の方も「もしかしたら期待出来るかも?」と思っていましたが、少し難しそうです。でも期待してますよ。

Twitter から情報をあまり取らなくなった理由 [30日]

- 何か良い事言ってやろう感が凄い

- 意見の逆張りで注目を集めようとしている人が目につく

- コメントに対して何故か逆ギレ

- 安っぽい仲間意識(株クラ)

- 新しい気づきを全く得られない

全く見ないというわけではありません。

ただ、新しい気づきが無いので時間の無駄に思えてしまう事や、他人の投資方法について暴言吐いていたり、もの凄く極端な発言をして無意味に注目されようとしていたりと、嫌な気持ちになる事も多いのです。

特に多いのが、何かカッコイイ事言ってやろう感を出している人。もしくは無意味な発言を連発している人。

というわけで、フォロー対象を厳選してたまーに見るという感じになってしまっています。これくらいが調度良いです。

マネックスカードによる投信積立の開始時期について [30日]

マネックス証券より、マネックスカードによる投資信託積立の開始時期についてアナウンスがありました。

カードの発行開始と合わせて発表させていただきました、マネックスカードによる投資信託の積立決済サービスについては、ただいま鋭意開発を行っており、お伝えしていた通り、今冬(2022年1月以降)にサービス開始を予定しております。また、マネックスカードによる投信積立のマネックスポイントの付与率は、1%を予定しております。

マネックスカードによる投信積立の開始時期について

開始時期は 2022年1月。設定可能になるのが1月という事だと思うので、実際に積立が開始されるのは 2月からという事になりそうです。

ポイント還元については 1% を予定しているとの事です。このあたりは楽天や SBI(ゴールドの場合)に合わせてきましたね。

楽天、SBI、マネックスと主要ネット証券にてクレカ積立サービスが出そろう事になります。サービス内容はほぼ横並びという感じです。

3箇所全てでクレカ積立をおこなうと最大 15万円まで積み立てる事が可能になります。なかなの投資金額になりますね。

マネックスも第3の証券口座として使う予定なので、マネックス口座への入金手段としてクレカ積立を使う予定でいます。

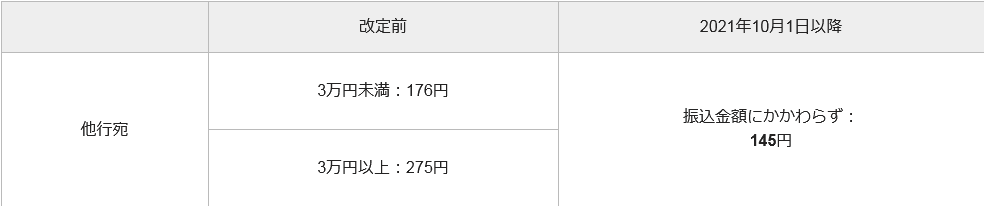

PayPay銀行・振込手数料が一律 145円に [29日]

自分は財布に PayPay銀行のキャッシュカードを入れています。ATMは月1回無料なので不満なく使えています。

そんな PayPay銀行ですが、今月10月1日より PayPay銀行の振込手数料が改定されました。

元々 PayPay銀行は振込に使うには不向きな銀行です。

振込手数料無料という条件がありませんし、元々の振込手数料が高いです。今回一律 145円に改定されましたが、それでも他行と比べて安いというという事は無いんですね。例えばソニー銀行は 110円(税込)ですし月1~2回の無料が付いてきます。

ただ、PayPay銀行はアプリで ATM が使えたり PayPay やヤフオクとの連携で有利だったりと手数料以外でメリットがあります。

振込などには利用せず財布代わりに使うには便利な銀行だと思います。

アプラスからの営業の電話に出る [26日]

アプラスから 3回目の営業と思われる電話がありました。

丁度寝起きだったのですが、仕事中でもなかったので今回は出る事に。

「寝起きですけど、少しならお話聞きますよ」

と伝えたところ、申し訳無さそうに話を切り上げてくれました。

営業の電話は「こちらが何か他の事をしている時や都合が悪そうな時は素直に引いてくれる」ように思います。

あと、カードを作った後に高確率で電話が来るのは、正しい電話番号か?きちんと本人が出るか?を確認する意図もあるのかなと思ったりもしています。

「協力金でもうかった。正直、一生コロナ禍でもいいと思った」という記事について [26日]

投資とは直接関係の無い話ですが、お金に関する話題という事でメモしておきます。

「車を買った居酒屋経営者「一生コロナ禍でもいいと思った」…協力金で明暗」にこのような記事がありました。

「協力金でもうかった。正直、一生コロナ禍でもいいと思った」

県北部で居酒屋を経営する50歳代の男性は話した。「要請に従って県からもらう協力金のほうが、売り上げより多かった」という。

県は昨年12月以降、15期にわたって、営業時間の短縮要請などに応じた飲食店などに協力金を支払ってきた。支払われる金額も時期により異なったが、直近では中小事業者が経営する店には、前年か前々年の売上高に応じて1日あたり2万5000円~7万5000円だった。

男性の店は20席程度で、従業員1人を雇えば切り盛りできた。月々の家賃は約15万円。光熱費や水道代を入れても、1日2万5000円の協力金で不自由なく生活できた。その上、金銭的に余裕も生まれ、「手元に余った分は貯蓄に回し、最近は車の購入費用にも充てた」と打ち明ける。

男性によると、周辺の飲食店経営者も似たような状況で「中には制限の全面解除を快く思っていない人もいる」と声を潜める。

車を買った居酒屋経営者「一生コロナ禍でもいいと思った」…協力金で明暗

協力金を受け取っても潰れてしまう店も多かったなか、なぜ一部の店舗でこのような事が起こったのか?

引用以外の部分にて指摘があるのですが、「飲食店」として一緒くたにされ、それぞれの立場が考慮されていない。県はきちんと実情を把握した上で協力金を支給するべきだ。という趣旨の記事がありました。

確かに本当に経営難な店舗から見れば理不尽に感じるでしょうね。

協力金というのは「本来の収入を得られなくて大変でしょう。これで穴埋めして下さい」という物です。それなのに、本来の売上げ以上の協力金を受け取った店舗があったとすれば、県は何やってんだ? と文句も言いたくなるでしょう。

視点を変えてみると、手厳しい意見になりますが「今回の協力金でもうかった経営者は無能」という事です。協力金を貰った方が稼げるとか恥じるべきです。

協力金の金額は前年度の売り上げから算出されているらしいのですが、そこで潰れる店舗が多数出たという事は協力金の算出にも問題があったと言えます。

今回は

- 売り上げが極小で人件費も少ない店舗 → 結果的に協力金の方が多くなり儲かる

- 売り上げが多くスタッフも多く抱えている店舗 → 協力金ではとてもまかないきれない

こういうふうに自分には映りました。

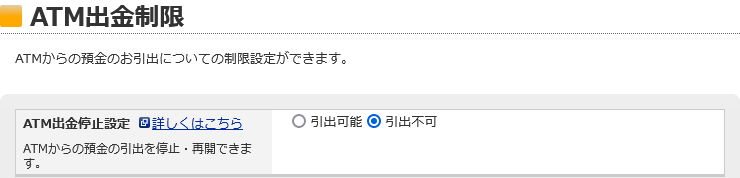

楽天銀行・セキュリティアップのための設定を実行する [25日]

キャッシュレスになり ATM はあまり使わなくなってきました。

そこで、貯蓄用の銀行口座の ATM はロックする事にしました。自分の場合は楽天銀行になります。

設定はとても簡単で「My Account」の「セキュリティ」から行えます。

ATM 出金制限という項目がありますので、そこで「引出不可」を選択します。これで ATM の利用を停止する事が出来ます。

楽天銀行のキャッシュカードは自宅に保管しているので紛失するという可能性は極めて低いのですが、やっておくにこした事はありません。

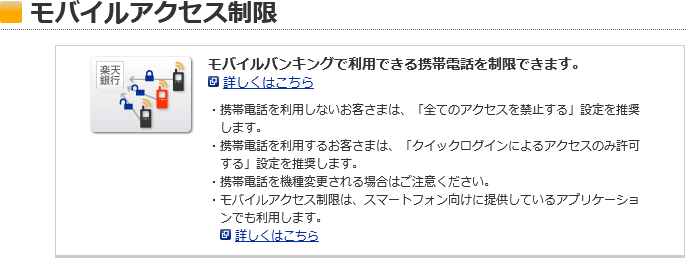

続いてモバイルアクセスの制限を行いました。

楽天銀行ではモバイルサービスは一切利用していないのでこれも制限しておきます。

あとは「IP制限サービス」や「パソコンからのログイン制限サービス」がありますが、これらに関しては何らかの事情でメールのチェックが出来なくなり自分も入れなくなる可能性も無くは無いので、ひとまず保留にしておきます。

ムーンショットインデックス・投資信託 or ETF? [24日]

ムーンショットインデックスの事を知ってから投資する気満々な自分です。

で、あれこれ調べてみたのですが、投資信託と ETF の両方で商品があるようです。

- Direxion デイリー・ムーンショット・イノベーターズ ETF (信託報酬 0.65%)

- iFreeNEXT ムーンショットインデックス (信託報酬 0.77%)

現状だとこの 2択かと思います。

信託報酬は上記の通り 0.12% ほど ETF の方が安いです。

どちらが良いかは正直好みで選んで良いと思います。

ひとまず SBI 証券にて iFreeNEXT ムーンショットインデックスの積立設定をしました。

ETF を買うなら楽天証券で米国個別株と合わせて保有する感じになると思います。保有している米国個別株は大型株ばかりなので、ムーンショットを保有しても中身は被りません。

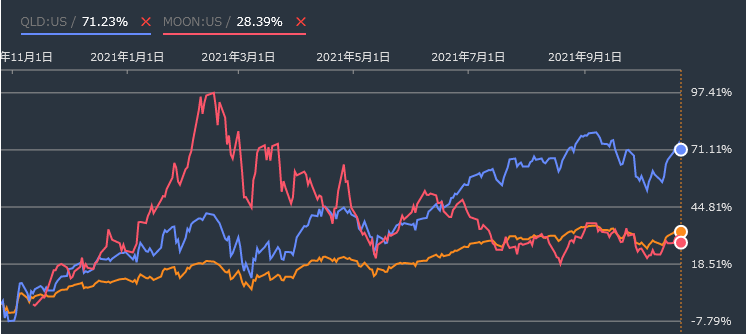

MOON:QQQ:QLD の比較チャートです。

1年という短期間の比較ですが、QQQ か QLD(レバナス)とセットで持ち適度にリバランスするというのも面白いかもしれません。

QQQ と MOON は中身が被らないというのも注目ポイント。

NASDAQ50 を知った時も興味を持ち色々と調べましたが、結局 S&P500 に近づくだけ、という結論になり今では興味が無くなりました。

MOON は今後どうなるか。投資をしながら考えようと思います。

余談ですが…Direxion という事を考えるといずれ MOON レバレッジとか出て来たりして。

不動産広告を見て販売価格の上昇を実感する [24日]

自分も持ち家という事もあり、ある程度不動産の相場というのは把握しています。

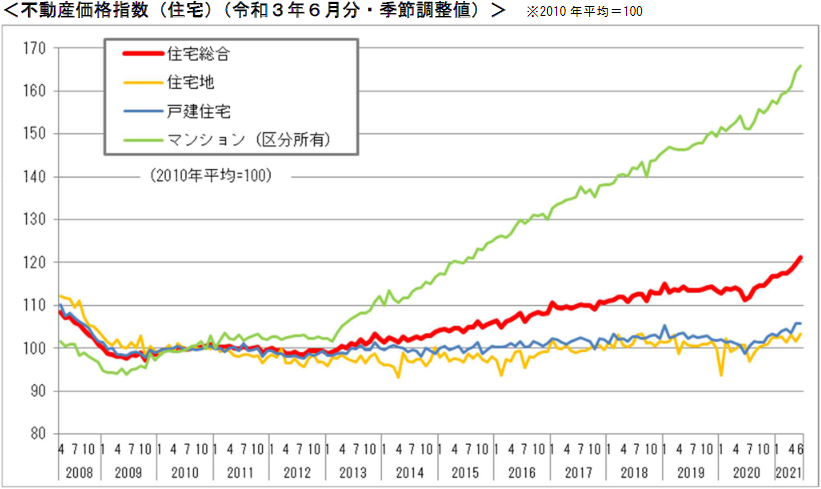

しかし、最近の不動産広告を見ると販売価格の上昇を実感します。

ニュースにて不動産価格の上昇に関する情報も流れていますが、グラフで見るとこの上昇は凄いですね。

マンションの新築件数は減っているので、それも大きな要因になっているのだと思います。なかなか好立地に建てられなくなって来ているのかもしれません。

先日見たマンションの広告だと、立地阿佐ヶ谷 2LDK 70.89㎡ バルコニー付きの販売価格は約 9,000万円。

自分の家は戸建ての 68㎡ で 4,850万円くらいだったのでマンションは凄く割高に感じます。ちなみに内訳は土地 3,200万円・建物 1,650万円ほど。土地バカ高いです。

この価格は低金利が続いている事も要因になっていると聞いた事があります。

以前は住宅ローン金利が高かったのが、最近はその代わりに住宅価格そのものが上昇しているというものです。

それが正しいかは自分には分かりませんが、けっきょく家を買うのは高い買い物であるという事ですね、はい。

楽天レバレッジ NASDAQ100 登場 [22日]

楽天から NASDAQ100 2倍レバレッジの投資信託が出ました。

iFreeレバレッジ NASDAQ100 との違いは信託報酬。

- 楽天 0.77%

- iFree 0.99%

楽天の方が2割ほど安く抑えられていますね。

隠れコストがどうなるか? 楽天証券以外でも買付出来るようになるのか? などなど気になる点がいくつかあります。

個人的には為替ヘッジは無しにしてほしかった。

1年目は様子見します。

iFreeNEXT ムーンショットインデックス [21日]

最近ムーンショットという指数がある事を知りました。

iFreeNEXTムーンショットインデックスは、イノベーション志向が高く、革新的な商品やサービスを生み出す可能性を秘めた次世代のイノベーション企業で構成される「S&P Kensho ムーンショット指数(円ベース)」の動きに連動した投資成果をめざします。独自のスコアリングを活用して、成長初期~中期段階にある次世代のイノベーション企業を50社選別します。

emaxis neo シリーズでもそうなのですが、最近は本当に様々な指数がありますね。まぁこれを指数といって良い物か?という疑問もあるのですが、少なくとも S&P500 や TOPIX と同列に考えるべきでは無いでしょう。

インデックスファンドを推す声が大きくなってきたなら、インデックス作ってやろう、という事なんでしょうかね? 情報取ってないのでよく分かりませんが。

一時期 emaxis neo の「自動運転」「バーチャルリアリティ」「ウェアラブル」の3種類を買い付けていました。しかし、取りやめたのは「NASDAQ100 で良いじゃないか」という理由があります。

では、この「ムーンライトインデックス」はどうなのか? という事なのですが、これにはかなり興味を持ちました。

S&P Kensho MoonShots 指数は時価総額、流動性の制約のもと Early Stage Composite イノベーション・スコアが高い50銘柄の米国上場株式のパフォーマンスを表す指数です。2014年7月1日を基準日とし、その日の指数値を 100 として算出され、2020年10月より公表されています。

米国ににて上場されている 50社から選定されています。

FANG+ の 10社とかであれば「個別に買えばよくね?」で終わってしまうのですが、50社であればファンドで持つ意味も出て来そうです。

個人的には NASDAQ100 とペアで持つのが面白いのではないかと思います。

信託報酬は

- iFreeNEXT NASDAQ100インデックス : 0.495%

- iFreeNEXT ムーンショットインデックス : 0.77%

という感じでムーンショットの方が高いです。これをどう見るかですが、個人的には許容範囲かと感じます。

償還日も無期限です。

少量だけ買い付けながら運用ファンドに組み込むか検討したいと思います。

NISA・楽天のままで行くかなぁ [21日]

SBI証券から NISA 口座を移すための書類が届きました。

しかし、NISA は楽天で続けようかと思い直しはじめています。

- マネックス証券:確定拠出年金

- 楽天証券:NISA

- SBI証券:投資信託の積立

こんな感じで使っていければと。それぞれの証券会社の美味しいサービスも受けられれば良いですね。

問題なのは新 NISA になった時にどうするかという事。

- クレジットカードでの買付を 5万×12ヶ月で年間 60万円分。米国株を62万円分。

- クレジットカードでの買付を投信枠の 20万円分。米国株を 102万円分。

のどちらかになるのかなと。

マネックス証券のiDeCo(個人型確定拠出年金)の審査開始[19日]

iDeCoの実施機関である国民年金基金連合会にて、加入審査が開始されました。

審査開始から加入手続き完了まで通常1~2ヶ月ほど掛かります。

メールより

先ほどマネックスより上記の文面を含むメールを受け取りました。一連の手続きに最大 2ヶ月ほどかかるようです。けっこうかかりますね。

まぁ遅くとも年末には切り替えられると思います。

切り替えの理由は S&P500 から NASDAQ100 への運用商品の切り替え。

やはりある程度絞り込んだ NASDAQ100 の方が自分にとっては魅力的です。どちらが正解という事はないのですが、やはり納得の出来る金融商品で運用したいところです。

「S&P500 に集中投資」という不思議な言葉 [19日]

S&P500 には 10以上のセクターが含まれており、500社という多数の企業で構成されています。

この極めて多方面に分散された指数が S&P500 です。

この S&P500 に集中投資するという不思議な言葉があります。

日本株に例えれば「日経平均に集中投資する」になりますが、このような事を言う事は皆無です。

米国では分かりませんが、なぜか日本では「S&P500 に集中投資する」という事を言う人は多いです。

なぜ日本にはこのような不思議な事を言う人が居るのか? 真剣に考えてみたのですが、やはりよく分かりません。FANG+ とかであれば 10企業集中になるので分かるのですが。

S&P500 に投資するという事は「幅広いセクターに多数の企業に投資する」という事になるので充分に分散投資になっていると思います。これ以上株式において分散を望むのであれば新興国や日本を加えるくらいしかありません。

営業電話は「仕事中です」で撃退出来る [18日]

投資とは関係ない話ではありますが…営業の電話は「今仕事中です」で撃退出来ます。

今日もかかってきたのですが「こういう話は電話ではなく郵送でお願いします」と伝えたところ「郵送用の広告は用意しておりません。今後はお電話は控えさせて頂きます」とお返事頂きました。

営業電話の多くは 0120 のフリーダイヤルが多いです。クレジットカードの会社からであれば出た方が良いとは思いますが、それ以外の携帯電話やプロバイダ関係の会社であれば無視しても良いでしょう。督促などヤバい内容であれば郵送で来るはずです。

NISA・SBI証券に移す事を検討 [17日]

来年からはつみたて NISA から一般 NISAへ 移ります。

現在は楽天なのですが、来年からは SBI へ戻る事を検討しています。購入する商品は TECL を予定しており NISA 制度が変更される 2年限定で考えています。

まぁ、あまりお勧め出来ない運用方法だと思いますが、新 NISA になると買えなくなります。その前に買ってみようというあまのじゃく的な考えです。

eMAXIS Neo バーチャルリアリティ 売却 [14日]

中途半端に保有していた「eMAXIS Neo バーチャルリアリティ」を売却しました。

自動運転もウェアラブルも先日まで保有していましたが、それらも売却しています。

投資対象はなるべく少なくしたいところです。

DMM株・株の買付を終える [14日]

小規模企業共済の貸付制度を利用して用意した約 380万円を DMM証券で運用する事に決めてからしばらく経ちました。

主にアルファベットで運用する事は決めていたのですが、もう1社はマイクロソフトにしました。

あとはこのまま来年の 8月まで寝かせるだけです。

どのくらい変動するかは分かりませんが、この2社であればマイナスの結果になるになる可能性は極めて低いと思います。

なんちゃらショックが来なければの話ですが(苦笑

DMM株のメリットとして米国株が信用取引の担保として使える点です。これが DMM株を使おうと思った一番大きな理由です。

実際に信用取引を使うかは分かりませんが。

0120-306-327 はアプラス [13日]

今日の昼頃に 0120-306-327 から着信あり。

移動中でしたし、フリーダイヤルからの電話は十中八九営業なので対応せずあとで調べたらアプラスからの電話だったようです。

アプラスと自分の接点はクレジットカード。恐らくいつもの「保険入りませんか」だろうなーと思います。

クレジットカードを保有すると、ほぼ確実に何かしらの理由で電話がかかってきますが恐らく正しい電話番号かという確認の意味もあるのかな? と思ったりしています。

いやあくまでも想像ですが。

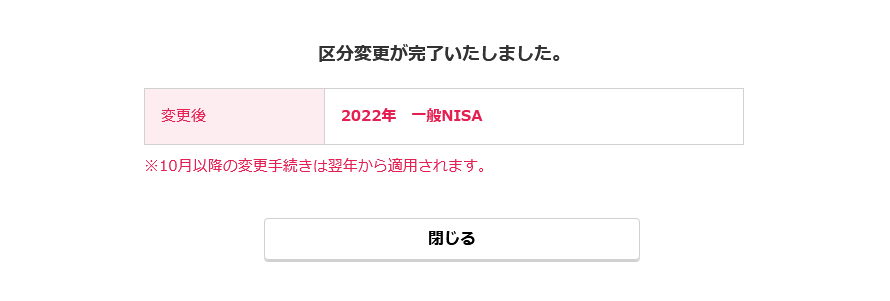

楽天証券・つみたてNISA → 一般NISA に区分変更 [12日]

NISA について、来年からは一般 NISA を活用する事にしました。

新 NISA になると購入出来ない商品があるっぽいので、残り 2年間で制限されてしまう金融商品を買いたいと思います。

DMM株にて GOOGL を 10株購入 [11日]

DMM株の状況になります。少しずつ買い増しを続けて 10株まで増やしました。

こっからさらに GOOGL を買い増すか、QQQ の買付にするか迷っています。

もう数日状況を見ながら検討しようと思います。

マネックス証券に確定拠出年金(iDeCo)の移管手続きのための書類を送付 [9日]

- マネックス証券のファンドラインナップにはまだ余裕があり、今後優れたファンドが出て来た時に追加される可能性がある。

- 現時点で NASDAQ100 がラインナップにあるのはマネックスのみ。

という理由から移管する事にしました。

iDeCoは開始してまだ 3年ほどですが、まだまだ 20年以上は運用出来ますので少しでも自分の理想の運用が出来る場所で行いたいと思います。

少し手間取ったのが、現在の運用元の登録者の情報です。

- 運用関連運営管理機関:登録番号 115:SBIベネフィット・システムズ株式会社

- 記録関連運営管理機関:登録番号 223:株式会社SBI証券

移管するにはこの情報をマネックス証券に提出する必要があるのですが、この登録番号の情報がなかなか出てこなくて困りました。

SBI 証券のサイトからは見つからず、結局検索しまくって「運営管理機関登録業者一覧」という PDF ファイルを見つける事が出来たので、情報はそこから拝借しました。

今相場は荒れ気味なので、切り替えタイミングとしても悪くないと思います。

マネックス証券から確定拠出年金の資料が届く [8日]

先日、マネックス証券に確定拠出年金の移管のための資料請求をしました。

で、本日届きました。

十中八九移管する事は決めています。

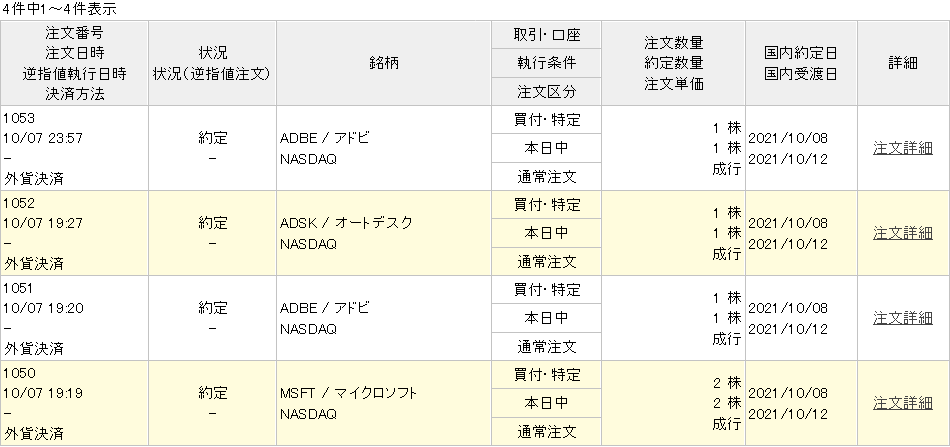

米国個別株・買付 [7日]

一部金融商品を売却した分が 4000ドルほどあり、最近の株価調整局面をみて 2000ドルほど使い米国個別株を買い付けました。

- オートディスク 1株

- アドビ 2株

- マイクロソフト 2株

恐らく最近の米国株の下落はテーパリングや最近の株価上昇に対しての調整局面かと思います。ここ2日ほど落ち着いてきている感があるので少し買い増しをしました。

あとは年末に向けて様子見ですかね。

確定拠出年金をマネックスに移管を検討 [6日]

これまで何も考えずに SBI 証券で管理してきました。

しかし、改めて再考してみたところマネックス証券も悪くないと思い始めています。

確定拠出年金の運用ファンドは上限が決まっており SBI はその上限に達しています。厳密に言うと SBI 証券は以前は 60本以上のファンドを運用可能でしたが、ファンド上限が定められた事により現在の37本まで削減した経緯があります。

マネックス証券は現在 27本の商品がラインナップされており、ラインナップを見てみてもその選定意図が分かりやすくシンプルにまとまっています。

また 27本というラインナップ数からも分かるとおり、今後新しいファンドが登場した時も新規でラインナップに加えられる余裕があります。

一番の興味は、NASDAQ100 のファンドがラインナップされている事です。S&P500 よりも若干成績が悪い事もありますが、トータルでは大きアウトパフォームしています。

債券・2511を売却・2621を買付 [4日]

SBI証券にて、NEXT FUNDS 外国債券・FTSE世界国債インデックス(2511) を全部売却、iシェアーズ 米国債20年超(2621)を 10株だけ買付ました。

債券は主に長期債券を10%持つ方向で考えています。

投資をもっとシンプルにしたい [2日]

長期投資の枠で保有する金融商品についてはもう少しシンプルにした方が良いかなと思うようになりました。

あれも良さそう、これも良さそう、で色々なファンドを保有するのは最低限にするという事ですね。

株式について、現在ではアルゴリズムで管理されている部分が多くなり、昔よりも分散する意味は薄れているとも言われています。

新興国と先進国は辛うじて差が出る事もありますが、先進国の会社が新興国で事業をしている事も多く、先進国のみに投資しても間接的に新興国にも投資している事に繋がる、なんて話も耳にします。

話が逸れましたが、自分がもっとシンプルにしたいと考えているのは、債券とコモディティの部分についてです。

債券投資は思ったよりも単純なものではなく、とても難しく感じます。今まで債券はずっと持ち続けてきましたが、正直なところ「債券を持っていて良かったぜ!」と感じた事は一度もありません。これは恐らくまだ自分の運用資産がとても少ない事が影響しているのだと思います。

債券の話はコモディティにも繋がります。

コモディティは金・銀・プラチナが代表格になると思いますが、正直こちらの方が債券よりも投資しやすいです。といいますか、これらに関しては投資というよりも現金の代替資産という感覚が強いです。

現金で持っているのもなー…という資産を金で持つ、という感覚ですね。

信用取引の空売りで利益を得る [1日]

先月29日に日経平均を空売りのポジションを取ったのですが、本日返済しました。

タイミング的には 10:30 頃に全額返済しました。

振り返ってみると昼まで待っていればもっと利益は出たのですが、自分にとってははじめての大きめな空売りの取引だったという事で良い経験になりました。

日経ダブルインバースを信用買い。日経レバレッジを信用売りで持っていましたが両方とも利益確定。今回は3日間のスイングトレードで良い結果となりました。

最初の1日目は一時期 7万円の損益になったりしていたのですが、当初の予定通り3日間様子をみていたところ予想通り下がってくれました。

今回思ったのは、最初の1日目の損が出た時点で売ってしまっていたら今回の利益は出なかったという事です。

株を買った後にルール変更してしまう事も多いと思いますが、買う前にルールを決めて予定通りに売買する、というのは大切なのだと思います。

今回は初日は損が出ていた状況なので人によっては「当初の予想とは違う動きになったから損切りする」という人も居ると思いますし、それも正しい選択なのだと思います。しかし、初日に予想と違う結果になっていたとしても「予定通り3日間ポジションを持つ」というのも正しい選択になりえるのだと思います。

この辺は今後経験を積んでいき自分なりのルールを構築していこうと思います。

信用取引は、今回のような相場が比較的読みやすい時にスイングでやるのはアリだと思います。

また、下落トレンドの時もヘッジとして売りポジションをとるのは必要なのだと思います。

信用取引については最近興味を持ち始め少しずつ経験を積んでいます。