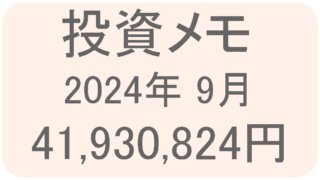

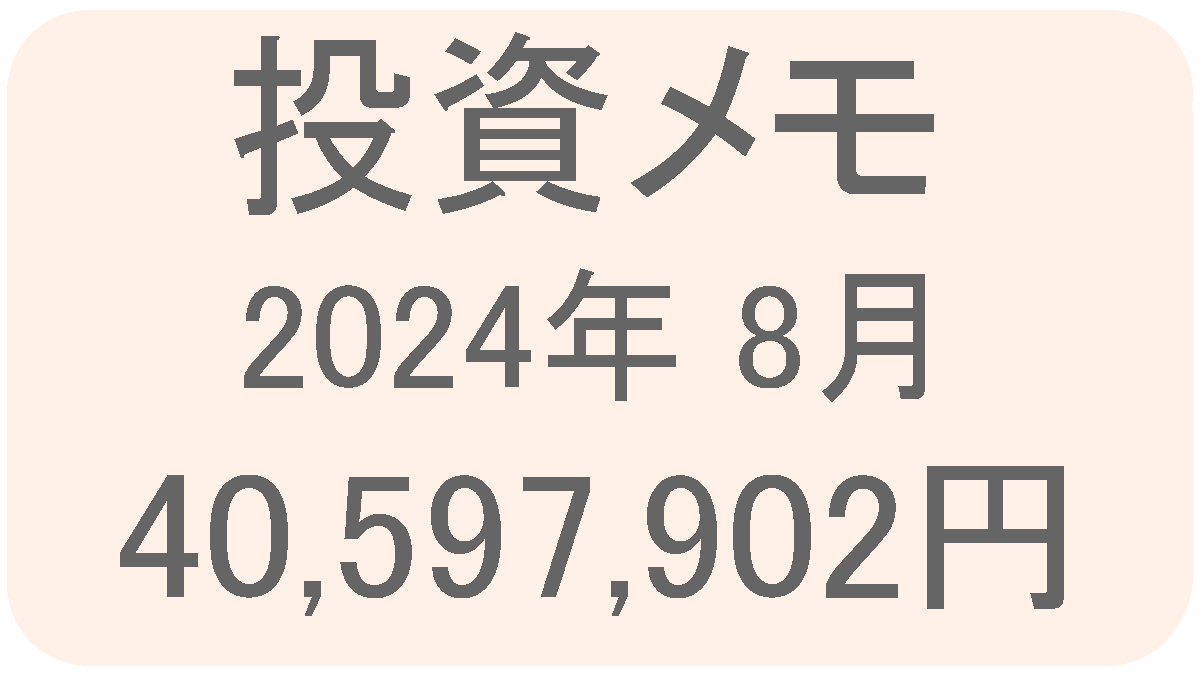

投資メモ 2024年8月

2024年8月末資産状況

合計資産 40,597,902円

クレカの引き落としでミスをする [30日]

現金の管理ミスにより山陰信販のクレカ利用分の引き落としが実行出来ませんでした。

27日当日中に銀行に必要分を入金。しかしその後今日まで追加の引き落としは実行されなかったのでカード会社に問い合わせをしました。

どうやら山陰信販は引き落とし予定日の当日1回しか引き落としの実行をしないらしいです。そこで速攻でこちらから必要分の入金を行いました。

いやー、以前にも楽天カードで1回引き落としが未済だった事があり慌てて入金した経験があります。銀行は複数使っていますが、管理が面倒なので少し考えないといけないかもしれません。

いや、それ以前にもっと現金保有割合を増やした方がいいのかも。

楽天証券・かぶミニ指値注文…前場のみ [27日]

実行出来るようになったので、早速試そうと思ったのですが…

執行条件が「本日中(前場のみ)」との頃で使いにくいですね。普通の指値注文のように日程指定までは出来ないようです。

これなら「この日の価格なら買ってもいい」と思える日に成行で注文が一番現実的かなぁと。もしくは成行に抵抗がある人が現時点の価格で指値注文するとかですかね。

短期売買なら信用取引一択だし、買えないかもしれない短期の指値注文は使いどころが難しそうです。

野村證券・NEXTFUNDS外国株式 800株買い増し [27日]

野村證券にて「NEXT FUNDS 外国株式・MSCI-KOKUSAI指数(2513)」を1株2,416円で800株買い増ししました。

振り返ってみると 2,300円辺りで買っておけば良かったなぁと。大きな下落時に買い向かうというのは胆力がいりますね。

日本株の方は6日に買い増ししているのですが、こちらはかなりベストなタイミングで買う事が出来たと思います。

楽天証券・かぶミニ指値注文に対応 [16日]

単元未満株取引にて指値注文が出来るようになるとの事です。

なんだかんだで楽天証券は有能です。SBI証券なども追随してくれると嬉しいですね。

積立投資は下落相場対策である [14日]

「コツコツ積立していたのに今回の下落で一気にマイナスになってしまいました。もう辛いです。やめた方が良いでしょうか?」

といったような事をチラホラと目にしました。

いや、今回のような下落相場に対応するための積立投資でもあるのになぜそこでやめるという選択をするのか?

金額ではなく口数で見れば分かりやすいのですけど、安い時にどれだけ多く買えるかがキモなんですよね。

似たようなもので分割投資というのもありますが、これも下落対策です。両方うまく使い分けたいですね。

- 株価上昇 → 含み益アップ!ゴッツァンです!テンション上がるぜヒャッハー!!

- 株価下落 → 下がった分安く買えるぜ!バーゲンセールだ!ヒャッハー!!

この領域まで行ければ無敵かも。

今回の荒れ相場から見るマスコミの不要性 [8日]

結果として一般投資家を不安にする報道しかしないので見ないのが最善かもしれません。ある程度場数を踏んでいる人であればその辺理解出来るのでしょうけど、今年からNISA口座で投資を始めたなんて人は不安で仕方なくなるでしょう。

自分の場合、最初の暴落経験はコロナショックだったわけですが、振り返ってみたら「そんな事もあったねぇ」くらいの物でした。まぁコロナの場合は超強力な金融緩和により株価自体はすぐに回復した経緯もありますが、その後のインフレで苦しむ事にもなりました。

株価に関するニュースを見るなら証券会社が発表しているニュースを見る方がよっぽど良いのではないでしょうか。週刊ダイヤモンドといったようなビジネス書でも良いと思います。

今回特に「?」と思ったのはしきりに「下落幅」でニュースにしていた事です。そりゃ株価が底上げしてきているわけですから、見た目の下落幅は増えるでしょうよと。

まぁ今回は8月5日に「下落率」-12.4%を記録したので歴代二位を記録しました。

余力を持つ事の大切さ [7日]

特に下落時に思う事。

- 急激な株価の値動きに落ち着いていられる

- 満足な買い増しが出来ない

主にこの2つかなと思います。

大きく値動きする時、長期投資であれば特に何もする必要は無いと考えます。強いて言えばリバランスが必要になるほどアセットのバランスが崩れた場合はその売買をする。余力があれば様子をみつつ買い増し。

余力があるとついつい株などを買ってしまうため、少し我慢しないといけませんね。

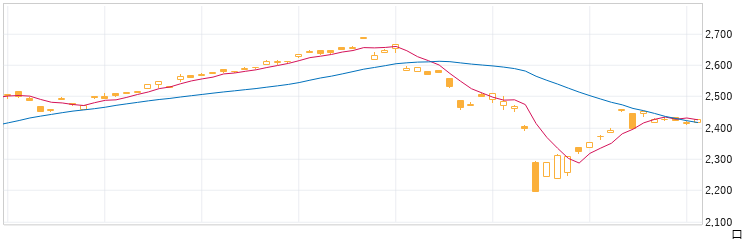

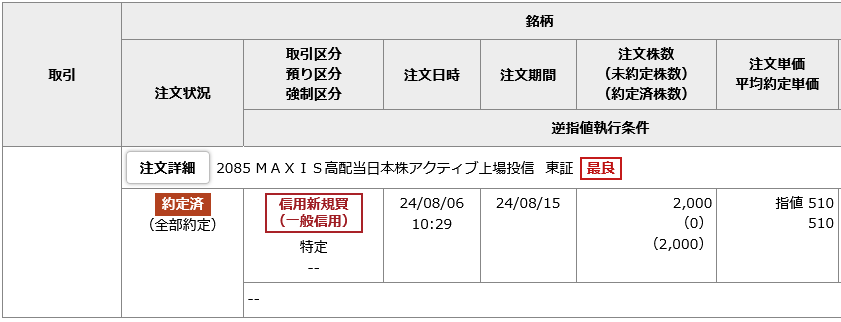

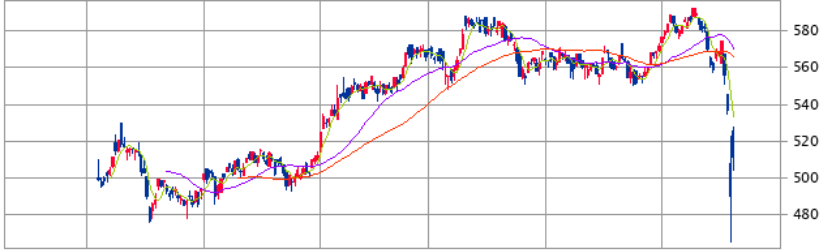

MAXIS高配当日本株・信用で買い増し [6日]

野村證券にて2085 MAXIS高配当日本株アクティブ上場投信を買い増ししました。

一株510円で2,000株を買い増し。過去1年のチャートは以下の通りです。

1年ほど前に490円付近で購入して以降ずっと調子が良かったのですが、ここに来ての暴落。タイミング的にはベストでした。

近日中に先進国株の買付も検討しています。

日経平均大幅下落Ver.2 [5日]

この記事を書いている段階の日経平均は33,966円。先日から引き続き大幅下落となっています。

年初来の株価に完全に戻りました。

新NISA初年度。今年から投資を始めた人にとって最初の試練が来た感じでしょうか。

自分はなんか楽しくなって来ました(笑

日経平均大幅下落 [4日]

ここ数日、株式市場で大きな地合の変化があり、下落トレンドに突入しています。

先日の金曜日、日経平均は2,200円以上の下落となり終値35,909円となりました。下落率で言うと東北大震災の時に匹敵するとの事で市場は混乱傾向にあるように思います。

アメリカ市場が波乱気味な所に今回の利上げ発表。今回の大幅下落は様々な影響が重なった結果と言えると思います。

先日の金利引き上げ時のコメントとして「市場に与える影響は極めて小さい」との事でしたが、蓋を開けてみれば大きな影響となっています。金利のある世界は自然な事ではあるのですが、日本国内においてはマイナス金利という異常事態が長く続いていた事もあり今回の金利引き上げは市場にとっては劇薬になってしまった可能性もあるのかなと感じています。

とはいえ直近の株式は上がりすぎていてむしろ恐怖でした。ここらで調整が入ってもらった方があと20年は投資するであろう身としてはむしろ人安心感はあります。

日本株のEPSは今回の下落で14.9という推移まで落ちました。この数値は世界株の17.8よりも低く、まだまだ日本株は割安水準にある事が分かります。

政策金利 0.25%に引き上げ [1日]

いずれ引き上がるだろうなーと思っていましたが、このタイミングで来ました。

個人的な予想としては年内に1回引き上げが来ると考えていましたが、思ったよりも早く来たというのが正直なところです。

ニュースによると年内にさらなる利上げも示唆されているという情報もあるので、金利のある社会が戻ってきそうです。

それはそうと、住宅ローンの金利がどの程度変化していくのかですね。

自分は当初固定金利(1.7%)で住宅ローンを組みましたが3年後に変動金利(0.41%)に借り換えをしています。

- ローン金利は前半部分でいかに金利を安く抑えるかが影響度が高い事

- 変動金利が今後1%を超える可能性は低いであろう事

を考慮し変動に切り替えています。借り換え時に手数料がかかりましたが、現状では満足しています。

変動金利が1%を超えてきたら繰り上げ返済も視野に入れます。