投資メモ 2021年8月

みずほ銀行のシステム障害 [31日]

みずほ銀行で8月20日に判明した起きた今年5回目のシステム障害をめぐり、持ち株会社のみずほフィナンシャルグループ(FG)は31日、障害の原因を特定できないまま金融庁に報告書を提出。報告書には、この障害で預金者が届け出たキャッシュカード紛失への対応が遅れ、50万円が不正に引き出される被害があったことを明記した。新たな被害が判明し、原因を究明できないままの不安定な経営継続に懸念が広がっている。

YAHOO! ニュース https://news.yahoo.co.jp/articles/c45366fa057b80d73ad1b1b02cfe29076dc47dd1 より

みずほ銀行は毎年毎年システム障害を繰り返しています。

幸いな事に自分はみずほ銀行に口座を持っていません。今後持つ事も無いでしょう。

この原因は銀行の合併により生じた「大人の事情」に集約されます。

合併元それぞれの銀行のシステムを魔改造して強引に1つに纏めたため、非常に不安定なシステムになってしまいました。

これまでも、みずほ銀行はシステムの統合に躍起になっています。しかし、今でも問題が収束しない現状があります。今回の問題も「障害の原因を特定出来ない」という信じられないものです。

他のメガバンクである三井住友銀行と三菱JFJ銀行は表だった問題がおこっていない事を考えると、やはりみずほの運営には不信感が募ります。

銀行はどこでも同じ…なんて事はなく、自分の大事なお金を預けるわけですから、きちんと考えて選定したいですよね。

悲報:近所の中華料理店がキャッシュレス決済を止めてしまう [27日]

最寄り駅までの道のりに美味しい中華料理屋さんがあります。

そんなに頻繁には利用していないのですが、先日久しぶりに持ち帰りで弁当を注文したところ、PayPay 以外の電子マネーが使えなくなっていました。PayPay も近日中に手数料がかかるようになるので、そうなると PayPay も使えなくなってしまうかもしれません。

現金は社内にあるカップ珈琲の10円自販機くらいでしか使わないため、ちょっと焦りました。

クレジットカードや電子マネーの手数料が苦しいと感じるほど経営が苦しいのかもしれません。

キャッシュレス派としては、現金のみの店は存在しない物として認識します。

コロナの問題もありますが、店の判断としてはどうなのかな?という疑問は感じます。

客からすると手数料の3%程度なら価格に上乗せしても良いのになぁ…と思いますが、お店から見るとやはり少しでも安く、と考えるのでしょうか。

SBI証券・Pontaポイントの取り扱い開始 [26日]

11月より Ponta ポイントの取り扱いが始まるみたいですね。

自分は Ponta ポイントは使っていないのでメリットは無いのですが、ポイント制度の拡充が行われるのは良い事だと思います。

でも、ポイントサービス乱立しすぎ! というのが本音です。実店舗でもポイントカードを発行する店が多々ありますが、サービスに留まらせるための便利なシステムなんでしょうね。

ビットコイン(暗号通貨)への投資はどうなのか? [25日]

最近、新興国株式への投資についてアレコレ考えています。

それは今回置いといて、ビットコイン(暗号通貨)への投資も必要と思い始めています。

暗号通貨で数百万の損失という大失敗をした過去があるので、正直なところ暗号通貨からは気持ち的に逃げていました。

しかし、あれから時間が経ち落ち着いて考えてみると、ドルコスト平均法を使い暗号通貨に異存せずに割合を決めて積立を行えば、長期で見た場合かなり高い確率で恩恵を受けられるのでは? と思います。

現在、世界的に有力な企業が暗号通貨のシステムを使おうとしています。代表的な所だと VISA でしょうか。

新興国株式に投資するなら暗号通貨に投資した方が良いのでは・・・? というのは夢見すぎかもしれませんが、別の資産に分散投資するという点から考えると、この考えはアリかと思います。

続・新興国株式への投資について [24日]

新興国に対しての投資の考え方。これって投資を積極的にしている人の中でも考えがバッサリ分かれる所だと思います。

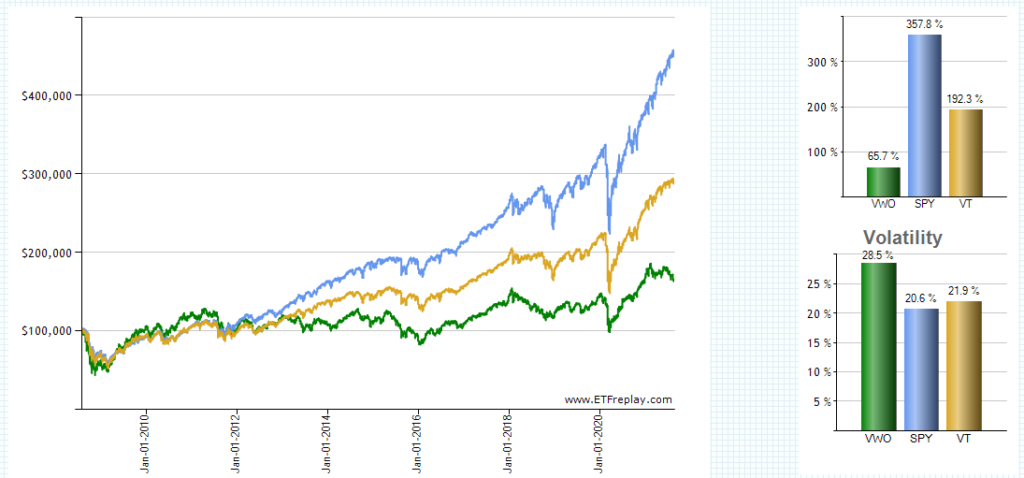

自分は現状だと新興国株式に投資をしています。

しかし、新興国株式は S&P500 と比べるとリターンに大きな差があるのが現状です。

過去10年、単純に積立をするなら S&P500 に投資を続けるのが一番成績が良かった事が分かります。

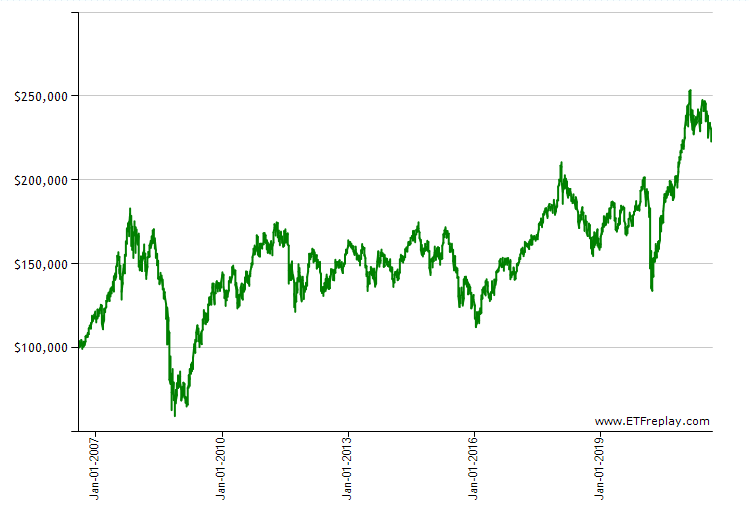

VWO の長期チャートを見てみると

このように長期のボックス相場のような感じの値動きになっています。

つまり、持ち続けるのではなく適度に売買を繰り返さないと利益が出にくいという事です。値動き事態は大きく動いているので、上がったら売り、下がったら買いという事を繰り返すわけですね。

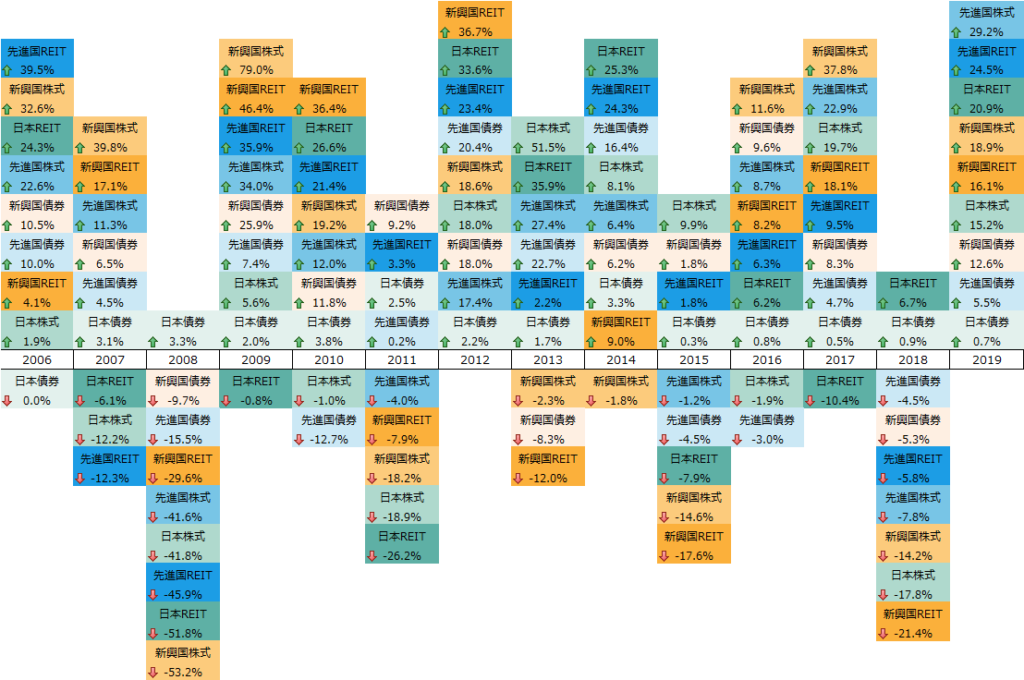

年度別毎にそれぞれを抜き出してみるともっと分かりやすいです。

一見してわかることは「特定の資産クラスのパフォーマンスが常によかったり、あるいは、常に悪かったりすることはない」ということではないでしょうか。

https://nextfunds.jp/semi/article37.html

この表を見ると、やはり新興国への投資も必要なのではないかと思うわけです。

しかし、新興国株式への投資は簡単なものではなく、政治リスク&為替リスクも先進国に比べると大きいものになります。

中国を中心とした共産党リスク [22日]

最近特に感じているのは、新興国の中でも…特に中国共産党リスクです。

自分は株式投資においては全世界投資を基本に考えています。アメリカ&日本が中心ではありますが、新興国への投資も行っています。

過去遡ってみると、新興国の株価が力強く上昇する事は度々ありました。ほどよくリバランスする事により新興国のうま味も享受出来ると考えているからです。

しかし最近、中国の実情を知るにつれ「あえて中国へ投資する必要は無いのではないか?」という考えが芽生えてきています。

新興国へ投資するとなると必然的に中国に多く投資する事になります。

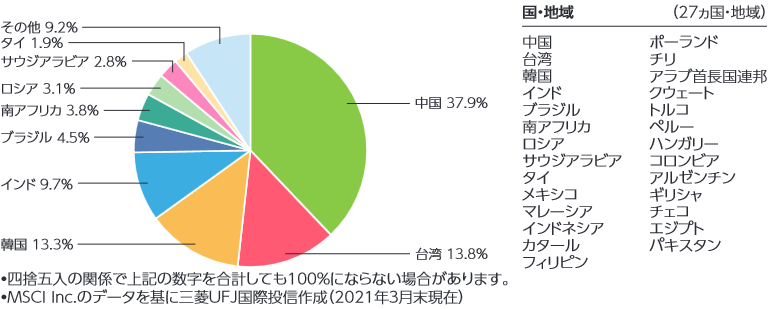

上記は eMAXIS Slim 新興国株式インデックスの構成比率になります。中国への投資が4割近くを占めている事が分かります。

共産党の都合で会社を締め付けるのは日常茶飯事。政治の腐敗のリスクはとても大きく感じます。

中国だけを排除するのは難しいですが、中国以外の気になる国の ETF をチョイスして少額だけ持つという方法はあります。例えば 台湾やインド株で運用するETF に投資する方法。特に台湾はここの所好調です。

今現在は JPM アジア株・アクティブ・オープンで運用していますが、今後は上記した ETF に切り替えるか少し考えたいと思います。

tsumiki証券、いつのまにか「まるごとひふみ15」をラインナップに追加 [20日]

なぜ「まるごとひふみ15」なのか…まぁ、あれですね。ひふみプラスもあるし、どうせまるごとシリーズを追加するならソレという事なのでしょう。

しかし、まるごとひふみ15は全くお勧め出来ない商品です。

まるごとひふみ15の中身は [株式15%:債券85%] です。そして、この商品の信託報酬は 0.66%です。

ここまで書けば分かると思いますが、ほぼ中身が債券の商品に信託報酬 0.66% をかけるのは極めて非合理的だからです。

債券といっても色々ありますが、残念な事に日本国債が多く含まれています。日本国債はほぼ現金と同じ価値です。これに信託報酬 0.66%です。下手したら期待値マイナスです。

それをラインナップに加える tsumiki証券の残念感。

PayPay 中小向けの決済手数料を有料化 [19日]

サービスが浸透してきたら有料化、というのはいつもの流れですね。

決済のみの店は 1.98% クーポンまで発行出来る店は 1.6% という事です。

手数料としては最安ですね。

今まで現金決済のみの店も PayPayだけは導入しているという店はチラホラ見受けられました。自分が席を借りている会社の側にある弁当屋もそうです。

そういう店の動向が個人的には気になりますね。交通系の電子マネーやクレジットカード決済の導入に繋がってくれれば PayPayの功績は大きいものになると思います。

レバレッジETFに集中投資ガチホ勢は、ほぼ全員年収が低いという話 [19日]

めっちゃ煽っている文章ですが、なんというか…言い得て妙だなと思います。

レバレッジETFに集中投資ガチホしてる人、ほぼ全員年収が低くこの先も低いままの可能性が高い人たちです。

だからTwitterのプロフィールにレバレッジETFのティッカーシンボル書いてる人は「私は社会の負け組です」て書いてるようなものだから見ててかわいちょてなる

https://twitter.com/buffett_taro/status/1427942033491066884

反論多数見受けられます。当然ですね。レバレッジの魔力に取り憑かれてしまっている人から見れば反論もしたくなるでしょう。

自分は「投資割合を決めてその枠の中で運用するならアリ」という考えです。相場状況が良く、レバレッジファンドの保有割合が増えてしまったら利益確定を行い保有割合を下げるべきです。要はリバランスしましょう、という事です。

レバレッジファンドに老後まで積立を続けるというのは現実的ではありません。

特に退職し自分の収入が無くなった後もレバレッジファンドを持ち続けるのはとても危険ですし、大きく値下がりでもしたら精神的に持たないでしょう。

一部の情報発信者の影響もあり、レバナスごり押し勢が増えて来ています。これは一過性の物と思いたいですが運用資産のほぼ全てをレバレッジファンドにしている人。一度考え直した方が良いでしょう。

「投資信託を1年以上やって辞めた理由」という動画を見て [18日]

たったの1年で!?

というのが大半の人の感想なのではないかなーと。その人の動画はコメントオフになっており、評価も見られない設定になっていたのですが、恐らく多くの低評価が集まっている事でしょう。

唯一「節約&貯金」の方が重要である、という事をおっしゃっていた事については安心したのですが、それが飛躍して投資を勧めない理由に結びつけていました。

ある意味でメンタルが弱い人の最適解…なのかもしれません。

投資を心地よく続ける方法を見つけるのは難しい [17日]

これを実現するために自分なりに考えている最中です。

極論言ってしまえば、資産に対して運用割合が少なかったとしても暴落を食らえば気になるだろうし、どうしても株価の調子が良ければ強欲になりがちです。

唯一の正解があるとするならばインデックス投資になるかと思うのですが 100% インデックス投資というのもつまらなく感じます。

投資をするならやはり「普段使っている会社」「応援したい会社」に投資をしたいものです。

「NISA」や「iDeCo」を利用したインデックス投資をベースにしつつ「米国個別株」「レバナス」「債券」「金」を適度に組み合わせるのが理想に近いです。

先日 SBI証券と楽天証券の使い分けを書きましたが、SBI証券がインデックス投資、楽天証券が米国個別株を筆頭とした中期投資をイメージしています。

短期~中期の投資も自分はするべきだと考えていますが、それは老後に資産を取り崩すフェーズの事を考えると、ある程度普段から売買を経験しておくべきだと思っているからです。

なんか全く纏まりのない文章ですが、結局のところ「投資に異存しない投資の最適解はインデックス投資」なのかな…と。

SBI証券と楽天証券の目的分け [16日]

現在は SBI証券と楽天証券をメイン口座として活用しています。

元々は SBI証券のみだったのですが、後から楽天証券を追加しました。

楽天証券を追加した理由は、クレジットカードの積立を活用したかったという安直な理由だったのですが、今では楽天証券の使いやすさにとても助けられています。

とはいえ、正直なところ上手く使い分けられているとは言えない状態です。今後もしばらくその状況は続くと思います。

しかし、それぞれの美味しい所は享受しつつ使い分けを進めていきたいと考えています。ざっくりとですが、以下のように考えています。

SBI証券:老後資金用

70歳以降に使う事を目的にした運用を行います。

SBI証券は投資信託のポイント還元に優れています。なので株式の投資信託の積立に注力します。

リバランス用に債券ETF(米国長期債)もしっかり保有。

ドル転の手数料が安いので米国株の保有にも充てますが、長期保有出来る ETF を選びます。

楽天証券:中期投資用

状況に応じて取り崩す事も想定した運用を行います。

米国個別株をメインの投資先として、状況に応じて積極的にリバランスする投資法を採用します。

金・コモディティ・債券も手厚く保有し、安定した運用を行います。

クレジットカードの積立の恩恵も受けるため、投資信託の積立も行います。

もし取り崩す必要が出た場合には、一番値上がりしている銘柄を取り崩した上でリバランスを行います。

長期の株式投資をするならば株式投資に依存するな、という話[15日]

YouTube の「宋世羅の羅針盤ちゃんねる」を自分はよく視聴しています。

「株の積立を継続出来る人は株に異存していない人」という部分が、かなり自分に刺さりました。

その他にも「投資する目的は若者と年輩では違う」という事を語っています。それらも投資をするにあたってのヒントになります。

投資において一番重要なのは継続する事である。しかし、全額アメリカ株に突っ込んで積み立て続けるというのは一般層にとって矛盾する。

今まで大きなお金を持った事がなく、限られた給料でやりくりしている人が、どんどん歳を重ねていく。その上で株式の資産だけはどんどん増えていく。そして、それが自分の資産の大半であるという状況。これが非現実的。

老後、収入が無くなった状況で保有資産の多くは株式という状況。そういう状況で株価の大きな下落に耐えられるものでは無い。

実際、積立投資を30年間継続出来た一般人を見た事がないし聞いた事もない。もしそれを成し遂げられる人が居るならば「株式投資に異存していない人」のみである。

『積み立て資金全額アメリカ株投資』を若い一般層がやるとどうなるのか。

一言一句同じではありませんが、概ね上記の部分が自分にとってはとても興味深く感じました。

確かに 30年以上も前からドルコスト平均法という物が提唱されていますが、30年間積立投資を続けている人を見たことはありません。

少し前向きに考えると、今はかなり投資をしやすい環境になってきており、今後さらにそれは改善され続けると思います。投資に関する情報もネットを通じて手軽に質の高い情報を得られる時代になって来ています。ですので、これからは「30年以上積立してるよ」という人が出てくるのではないかとも思います。

そして、そういう人は「株式投資に異存していない人」が成し遂げられるように感じました。

今、自分は投資に対して前のめりになっているのは感じます。

多くの投資アドバイザー的な人は「株式100%で良い」という事を言っています。これは結果的にはそうなる可能性はあります。

しかしながら、その投資方法で何があっても続けられるのか? という点においては疑問が残ります。

高橋ダンさんは「運用資産の株式の割合は 40~60% で充分である」という事をおっしゃっています。この話は今回の宋さんの話にも通じる物があるのではないかと感じます。

どうしても投資をしていると「一番伸びている物に集中投資!」と考えてしまいがちです。しかし今回の「株式投資に異存しない」事を実現するには「債券・金・現金」もしっかり持ち、高い利回りを追求しすぎない事が「投資を長期間継続する事」に繋がるのではないかと思います。

自分にも投資における具体的な目標はあります。その金額は、現在の入金力を維持さえすれば恐らく達成出来る金額です。投資に対して最低限考え続ける事は必要だと思いますが、それ以上に自分自身の活動内容に意識を向けるべきだと改めて感じました。

投資に関する機能を搭載したクレジットカードが発行予定 [13日]

個人的メモ。

YouTube でのクレジットカード情報発信者 [11日]

凄く増えたなーと。

以前からクレジットカードの情報はブログでよく見ていましたが、最近は YouTube にて情報を発信している人が多くなって来ました。

大きく2パターンに分けらるように思います。

- クレジットカードを趣味としている人

- 広告収入を目論んでブログの代わりにしている人

この違いは割とすぐに見分けられます。正しい情報を発信していれば、どちらが良い悪いという事も無いと思いますが、ためになる情報だったと思えるのは趣味で情報発信をしている人からの情報の方が多いです。

というのも、広告収入目的と思える人(チーム)からの情報は、公式サイトを中心としたネットにある情報を纏めた情報が多く、新しい発見に繋がる事が少ないからです。

クレジットカードの事を1から知りたいという人なら後者からの情報の方が理路整然としていてむしろ分かりやすいと思います。しかしクレジットカードの基本的な事を知っている人であれば、前者からの情報の方が好まれるように思います。

エネルギーセクター ETF [VDE→XLE] への切り替え [7日]

VDE というエネルギーセクターを 1,500ドル分ほど持っていたのですが一端利益確定を行い XLE に切り替える事にしました。

- VDE:「MSCI USインベスタブル・マーケット・エネルギー・インデックス」

- XLE:「エネルギー・セレクト・セクター指数」

お互いの違いは上記のように連動する指数が違います。ただ、お互い米国におけるエネルギー関連の会社で運用する事には変わりが無いので、実はそこまで大差無かったりします。

しかし、なぜこのタイミングで切り替える事にしたのかというと、大きく2つの理由があります。

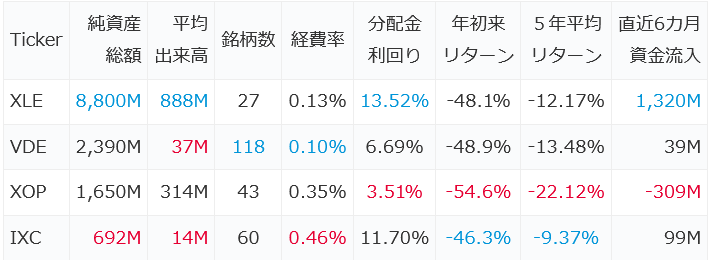

純資産額と平均出来高

上記表は「常に割安なエネルギー関連ETF比較【XLE/VDE/XOP/IXC】おすすめ米国ETF」より引用させて頂きました。(分配金利回りがバグっているレベルなのはコロナ直後な事が影響しています)

大きく違う点は「純資産総額」と「平均出来高」になります。この2点が切り替えた理由です。

見て分かるとおり、XLE の純資産総額と平均出来高は VDE のそれを大きく上回っています。投資する側から見るとやはり総資産と流動性は大きな所に投資するにこした事はありません。

もう1つは銘柄数です。XLE の構成銘柄は 27。これに対して VDE は 118 となっています。VDE の方が分散がきいていて良いじゃないか! と思われる人も多いかと思います。かく言う自分も以前はこの構成銘柄が多いという理由で VDE を選びました。

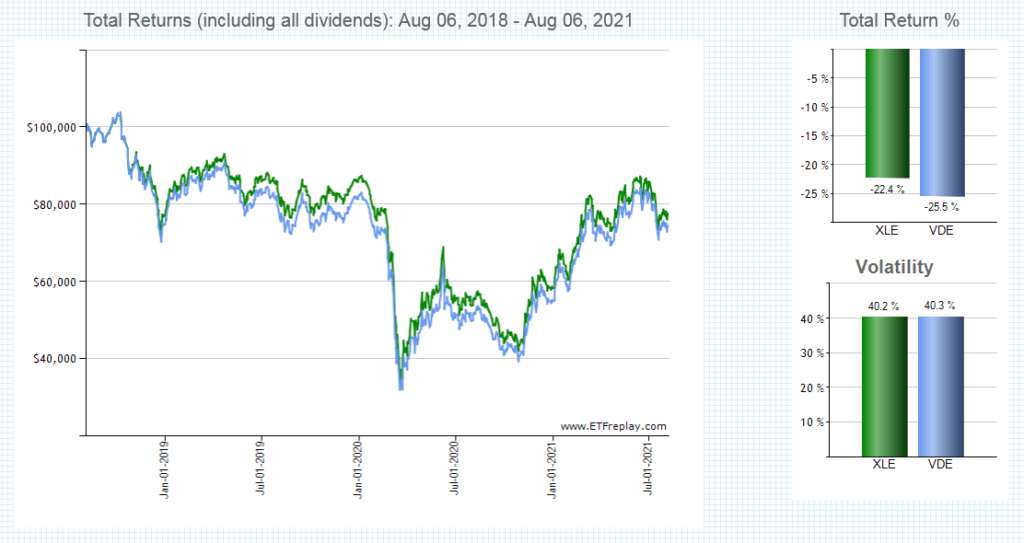

しかし、実際には XLE の方が成績が良い結果が出ています。

3年のチャートを見ると 3%の差が出ています。エネルギーセクターにおいては業界が成熟しており大手の会社の方が安定した成績を上げられるのかもしれません。

纏めると

- XLE の方が純資産&流動性が高い

- XLE の方が運用成績が良い

という理由になります。

もちろん、今後はどうなるか分かりませんがエネルギーセクターには引き続き投資をしていこうと思います。

エネルギーセクターへの考え方と投資割合

全株式の割合の 5% で考えています。なので、そこまで多くはありません。

エネルギーセクターは株式ではありますが、自分はオイルや天然ガスといったコモディティの仲間として考えています。例えばエクソンモービルの株価はオイルの値動きと連動しています。

コモディティに関しては、今後は XLE と DBA & DBC で構成していく予定です。

XLE 5% : DBA 2.5% : DBC 2.5% とすればこれらで 10% となり自分的にはほど良いバランスだと考えています。

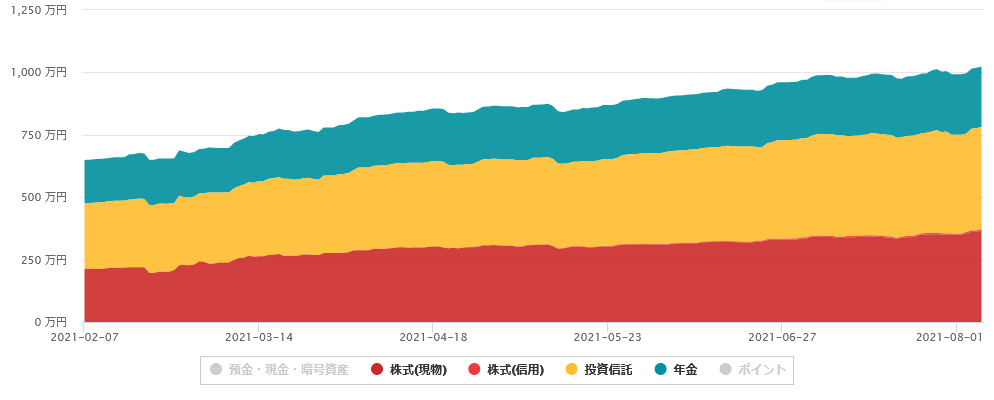

運用資産 1,000万円突破 [6日]

過去 6ヶ月チャートを確認すると、運用資産が 1,000万円を超えた事が確認出来ます。

1ヶ月くらい前からその前後をウロウロしていたのですが、大きく値下がる事さえなければ 1,000万円をキープ出来そうな感じです。

そういえば以前、1,000万円を超える事さえ出来ればかなり順調に資産が伸びるようになると聞いた事があります。実際そうなるかは分かりませんが、期待利回りとして5%で計算するなら年間 50万増える計算になります。

2,000万円になれば 100万円。3,000万円になれば 150万円…。

夢広がりんぐ。

ソードアート・オンライン・クレジットカード 更新カードが届く [5日]

ソードアート・オンライン・クレジットカードの更新カードが届きました。

ああ、そういえばもう発行して5年経ったんだなーと。

取得した経緯は「アニメカードも1枚くらい欲しいな」という超どういでも良い理由でした。

dアニメとdTVの支払に充てているだけなので、そんなに利用はしていません。しかしそれでも毎月 980円を 5年間支払ったので、単純計算で 58,800円使った事になります。

ふと思ったのですが、毎月1,000円程度の少額決済を続ける人と、万単位の決済をたまーにする人とではカード会社的にはどちらが有り難い客なんでしょうかね?

セゾンゴールド・アメリカン・エキスプレス・カード年会費優遇特典 [3日]

セゾンカードのサービスに「セゾンクラッセ」があります。このクラスが星4以上であれば「セゾンゴールド・アメリカン・エキスプレスカードの年会費が条件付きで無料」になる特典が 9月30日まで開催されています。

自分はこの特典に既に入っており、サービズが重複するため新たな恩恵は受けられないのですが、まだ特典を受けていないクラス星4以上の人は迷わず申し込むのが良いと思います。

特典を受ける条件は「年間1回以上のガード利用」なので、目的をもってカードを保有するのであれば多くの場合で条件をクリア出来るのではないかと思います。

ゴールドカードの付帯サービスについても年会費 10,000円クラスのサービス内容となっています。最近出て来た三井住友ゴールドカード(NL)やエポスゴールドカードにみられる、名前だけゴールドといった薄い付帯サービスとはなっていません。

セゾンゴールド・アメリカン・エキスプレスカードは旅行関係のサービスが充実しています。1年に1回の旅行費用に充てるなどすれば年会費の負担無しで恩恵を受ける事が出来るでしょう。

クラス星6になればポイント2倍

メインカードとして使えばランク星6になる可能性もあるかと思います。

星6になると還元率が2倍となります。

計算方法は「通常ポイント 0.5% + ゴールド分の上乗せ 0.25% + 通常ポイント2倍分の 0.5%」

となり、合計で 1.25% のポイント還元率となります。

常時 1.25%の還元率というのは充分に高還元率のカードと言えますし、これが年会費実質無料、しかも年会費1万円クラスのゴールドサービスが受けられるとなれば、メインカードとして使うには最強とも言って良いかもしれません。