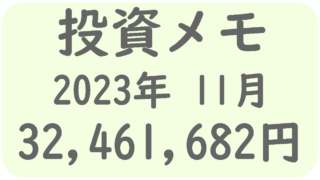

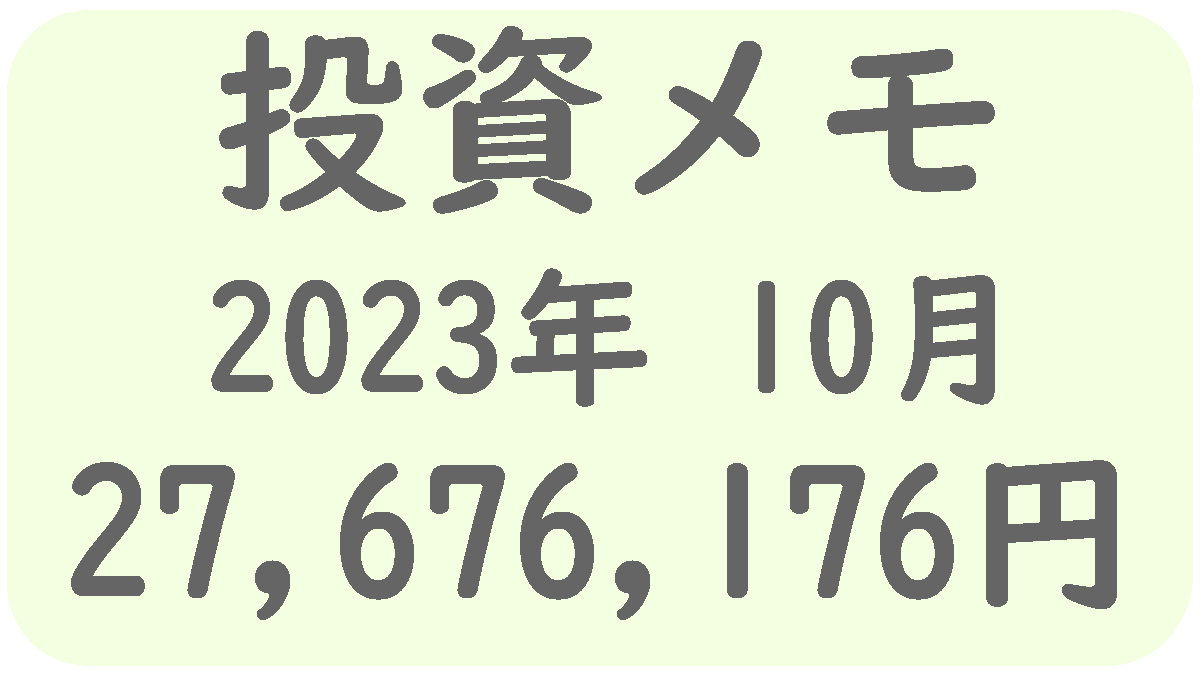

2023年10月末資産状況

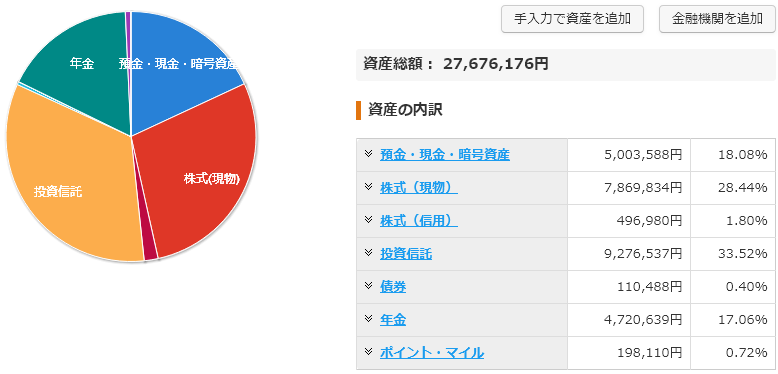

合計資産 27,676,176円

資産合計は先月とほぼ変わらずです。今月は株価が下落しましたが、収入で補った感じです。

また、今月から長期戦略での信用取引を開始しています。野村證券の年利0.5%という金利の低さを活用し、少しずつポジションと含み益を増やしていく戦略です。

新NISA成長投資枠・投資可能ETF [30日]

楽天証券のページでお知らせとして情報がアップされていました。

特に海外ETFで対象になるか気になっていたファンドがあったのですが、多くが対象外となっているようです。

JEPI,JEPQ,DGRW 辺りがそうなのですが、やはり毎月配当は問答無用で排除という事なのだと思います。特にDGRWは特に特殊な事をやっているわけでもなく、純粋に毎月配当というシステムを取っているだけなのでワンチャンあるかもと期待していたのですが、残念ながら非対象のようです。

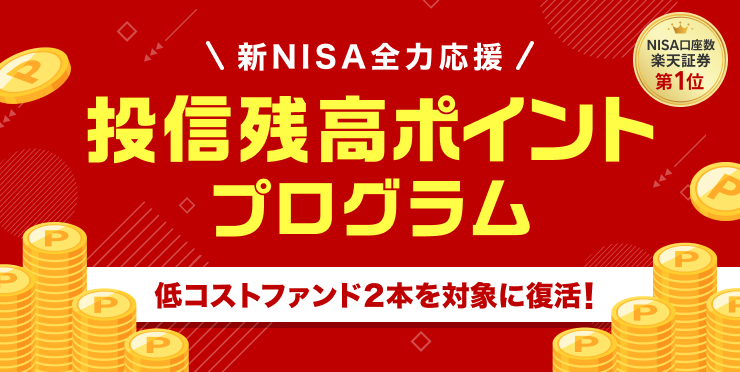

楽天証券・ポイント制度改定 [28日]

投信保有金額に対してポイント付与するプログラムを復活させてきました。

ただし、対象になるのは新規で設定される2ファンドのみです。

楽天の目的としては

- 新規ファンドを売りたい!

- NISA口座の流出を防ぎたい!

の2つかと思います。残高ポイントプログラムによりファンドは売れるかと思いますが、NISA口座の流出に関しては10月から既に手続きが開始されているので手を打つのは遅かったですね。

あと、これを言っては元も子もないのですが、最近の楽天のサービスの不安定さを考えると、このポイントプログラムも一時的な物だろうと考える人が多いのではないでしょうか? 元のサービスを復活させたわけではなく、2ファンド限定に絞った所からも現在の楽天の財務状況が分かります。

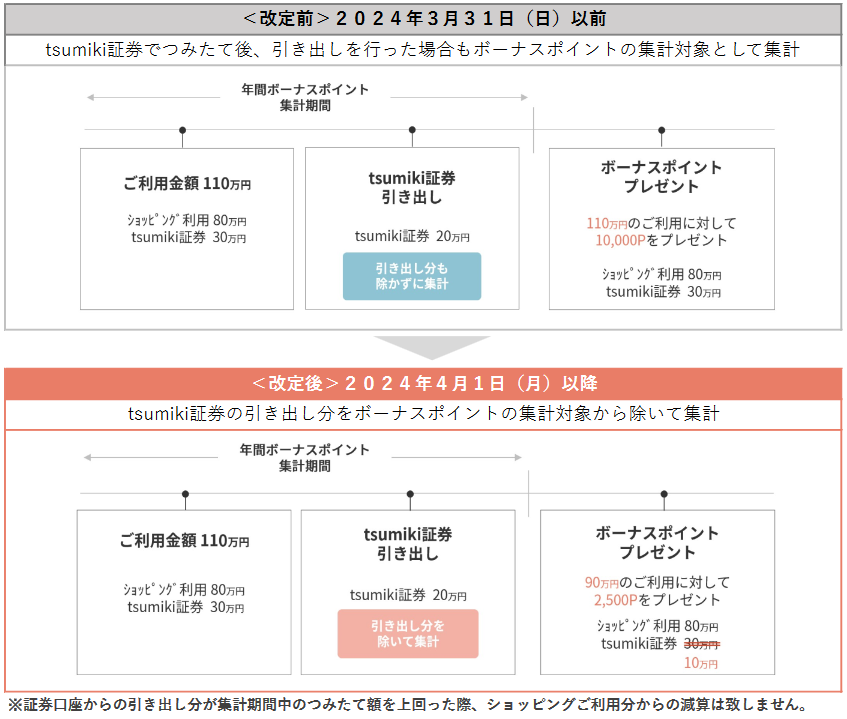

tsumiki証券・ポイントプログラムの改定 [27日]

来年に向けてそろそろ発表があるか?と思い公式サイトにアクセスしてみたところ、発表されていました。

ざっくり言ってしまえば

- 年間積み立てた金額 ー 引き出した金額 = ポイント付与対象の金額

となります。例えば年間 60万積み立てて 20万引きだした場合差引40万となるので、年間ボーナスは 0 となり頑張ってるねポイントも 40万円に対してしか付与されないという事になります。

<ボーナスポイントの変更点の図解>

<がんばってるね!ポイントの変更点の図解>

これ、先日発表された大和コネクトの対策よりも強力ですね。

今までは毎月5万をベースにルールが決められていましたが、10万となると継続が難しいだろうというのは容易に想像出来ます。

今回の改訂はクレカ積立のポイント制度に関して健全化されたと言えると思います。長い目で見れば業界にとってプラスになるでしょう。

来年からは「tsumiki証券」で積み立てているセゾン達人ファンドを「大和コネクト」で積み立てる事にするかもしれません。

セゾンは自分が投資を始めるきっかけになったファンドでもあるので、持っておきたいという気持ちが強いんですよね。

肝心のエポスカードは auPAY へのチャージ用として活用していこうと思います。

来年の新NISA成長投資枠の資金捻出方法 [26日]

- SBI証券にて保有しているレバナスを売却し割り当てる(約110万)

- 現金をドル転(130万円)

上記のような感じで240万円を捻出出来るかと思います。

当初は現金からの新規投資で120万円だけで良いかと考えていたのですが、よくよく考えてみると特定口座で保有しているレバナスが中途半端な状態になってしまっているので、その資金を移動させようと思います。

iFreeNEXT FANG+インデックス・つみたてNISA対応に [25日]

投資関係のニュースを流し見していたところ「iFreeNEXT FANG+インデックス」がつみたてNISAに対応したというニュースが目に止まりました。

え?…マジ? 嘘だろ?

と思いつつ大和のページにアクセスした所、本当でした。

これは本当に想定外です。というのもつみたてNISAの対象商品として「長期の積立・分散投資に適した一定の投資信託」という条件があるのです。この条件をクリアしていると判定されるとは想像もしませんでした。

自分はFANG+は投資対象にはしていません。米国株はNASDAQ100をメインにしつつ個別株を組み合わせる投資方法を取っており、今後もそれを続けようと思います。

野村證券・信用取引 取引報告書 [25日]

今月11日に「2513 NEXT FUNDS 外国株式」を信用取引で 30万円分購入していました。

初めての取引だったのですが、本日郵送にて「信用取引 取引報告書」という葉書が届きました。野村證券はまだ使い始めたばかりで、設定もディフォルトの状態です。

sbiでも投資信託や株式を買付した時は郵送で通知してくれる設定はあるのですが、これを設定していると株式手数料の無料化の恩恵を受けられなかったりするので、ほとんどの人は web上で確認出来る設定に切り替えている人が多いかと思います。そういえば、投資信託を毎日積立したとき毎日毎日何通も葉書が来るようになってしまい、慌ててweb確認に変更しましたね。

野村の設定関係、ちゃんと調べておかにといけませんね。

大和コネクト・クレカ積立上限10万円に [23日]

ざっくり言うと「2024年1月からクレカ積立上限10万にするけどポイント制度は見直すよ」というニュースです。

上限金額が10万円まで拡大するのは嬉しいですね。しかし、そこにポイント制度の見直しが盛り込まれました。

具体的な見直しの内容はというと「購入した投資信託を当月に売ったら、その分はポイント付与対象外になるよ」という感じです。これ、毎月繰り返される事になるので1ヶ月待って売ればいいじゃん、という事が出来ません。うまいルールだなと思います。

10万円まで拡大したのは嬉しいですが、即売りを封じられたので残念に思う人は多そうです。ただ、クレカ積立のメリットを維持するには必要な処置かと思います。この流れは証券業界全体に広がるのではないでしょうか。

大和コネクトは納税用の資金置き場として考えています。5万×12ヶ月で年間60万円を隔離する使い方を考えていたのですが、10万積み立てて5万売却に切り替えます。これにより今まで通り5万円分のポイントはゲット出来てJQセゾンゴールドの100万ボーナスも達成出来ますから自分にとってはプラスとなります。

ただ、この100万達成による1万ポイントボーナスにも何かしたの形でメスが入るかもしれませんね。

セゾン投信・クレカ積立 2024年1月より開始 [23日]

クレカ関係のニュースを見ていたところ、セゾン投信(本家)でのクレカ積立が開始されるというアナウンスを目にしました。

要約すると

- 2024年1月よりクレカ積立開始(NISA口座・課税口座)

- 対象カード:セゾン発行のカードとUCカード

- 月額上限:10万円

- ポイント:無し

という感じです。上限10万となっていますが、tsumiki証券と同様な手法で問題をクリアしているのでしょう。

ここでやはり気になるのはポイントが付かないという事。クレカ積立をしている人の大部分はポイントが付くからサービスを使っていると思います。自分もそのうちの1人です。

しかし、付かないとなると全くメリットが無いためクレカ積立のサービスを使う人はほぼ居ないのではないかと思います。「うちもクレカ積立やってますよ」というポーズだけで終わってしまうのではないでしょうか。

セゾンポケットも同様のサービスを始めた時、当初はほぼポイントが期待出来ない状況でした。最近少々改善して若干期待出来るレベルになりました。憶測でしかありませんが、ポイント制度の改善をせざるを得ない状況だったのだと思います。

そういった前例があるため、セゾン投信のクレカ積立の行く末が気になる所です。

というか、セゾンのファンドが欲しいけどスポット購入はしないという事であれば tsumiki証券で良くね?という状況なんですよね。

債券チャート [21日]

AGG,TLT 設定以来のチャートですが、債券が暴落している事がよく分かります。

AGG はこの記事を書いている時点で $92前後なので設定時と比較して 8%ほど下がっています。改めて AGGやBNDといった投資適格債券はインカムで稼ぐ物という事がよく分かります。

TLT は値上がり益も狙えますが、適度に売買するのが良さそうというのを再認識しました。

現状債券を買えるかというと少々怖い部分もあり、特に米国の再建暴落はもう少し情勢を見極めようと考えている人が多いのではないでしょうか。

野村證券・NEXTFUNDS外国株式MSCI-KOKUSAI 買付 [21日]

一時期 2000円オーバーしていた時期があったので 1950円で指値を入れていたのですが、先日買付出来ていました。

しかし、そのまま下がり続け今では 1925円。もちっと低い価格で指値入れても良かったかな…。でも延々と買えない状況が続き結果的に延々と買えないって事にもなりかねないのでまずは買う事が大事という事で。

あと買付予定なのは、日本株と先進国債券。それらも 300,000円ずつ購入して、保証金 50万に対して信用建玉合計 90万で保有しようと思います。

JQ CARDセゾン GOLD AMEX 一時申込み停止 [19日]

このカードはいずれ取得を目指しているカードですが、今現在申込みが停止されているとセゾンから通知メールが届きました。

セゾンカードのサイトにアクセスして確認したところ、確かに新規申込みが停止していました。アプリのゴールドメータも非表示になっているので、アップグレードも停止中のようです。

特にアメックスブランドはメリットが大きいので人気が集中しているのだと思います。エポスカードとよく比較されるこのカードですが、最近エポスの改悪もあった事もあり乗り換え需要が発生しているのかもしれませんね。

年末には募集再開されるらしいので、来年の早いうちにはゴールドにアップグレードしたいです。

楽天で保有している株をSBI証券へ出庫 [16日]

コロナショック後に楽天で買付した米国の個別株ですが、近日中にSBI証券に移管しようと思います。コモディティ関係の株も移管します。

やはり一つの口座に纏めておいた方が管理も楽ですしね。

今後楽天証券では投資信託を運用しつつサブ口座として活用していこうと思います。

PayPay証券でクレジット積立開始 [16日]

予想通り来ましたわ。

しかし、他のクレカ積立と違うのは、PayPayを絡めた積立になる所です。いかなる手段を使ってでも PayPayをごり押しする感がビンビンに伝わってきます。

自分も以前は決済手段として PayPayを使っていたのですが、今では使わなくなりました。ぶっちゃけ使いにくいんですよね。それを阻止する目的もあるのではないかと感じます。

後出しでこの複雑なシステムはかなり魅力減です。楽天やSBI、マネックスはアプリなしで直接設定出来ますからね。

肝心の還元率は 0.75%。SBI 0.5%~5%、楽天 0.5%~1%、マネックス 1.1%、auカブコム 1%、tsumiki 0.1%~0.5%+クレカボーナス、と比較するとそんなに強みはなく、総合的には横並び感はあります。

あくまでも PayPay証券を今まで使っていた人向けのサービスであり、既存のユーザーを囲い込むための手段として考えるのが良さそうです。

とはいえ、このままどんどんクレカ積立が浸透して、それが当たり前の時代になる事を期待しています。

野村證券・信用口座開設の通知が郵送で届く [13日]

メールで届かないなと思っていたら郵送で届きました。しかも A4サイズ。

こういう所が野村っぽい…のでしょうか?

たまにネットニュースでみかける記者の知能が低い記事 [12日]

少々辛辣なタイトルにしましたけど、割と本気でそう思う事があります。

本日も@niftyニュースで「金持ち(幻想)がお金を使わない謎な人達」という意味合いの記事を発見しました。

いくらお金があっても「足りない」と思う人は一定数いるものだ。収入が多くても、1億円を超える資産があっても、質素な暮らしをしているというキャリコネニュース読者の声を紹介したい。(文:林加奈)

40代前半の男性(愛知県/医療・福祉・介護/年収850万円)は、妻と子ども3人の5人家族。普段の暮らしぶりについてこう語っている。

「医療関係で年収はあるのに20km以上ある職場まで雨でも原付で通勤、家は賃貸、車は買わず、シェアカー生活。株式はすぐに買うのに1000円以下の服を買うのに悩み、楽天やAmazonセール日まで待って少しでも安くならないと買えない。ポイントサイトや関連記事をつい探してしまう」

20km先の職場まで雨でも原付で通勤するのはなかなかの負担だ。一方、「購入車両は常に中古」だという50代前半の男性(高知県/教育・保育・公務員・農林水産・その他/年収1200万円)は、

「妻、高校生2人、小学生1人の5人家族。世帯年収はプラス500万(1700万円)。保有金融資産約1億円(不動産別)」

「今まで乗ったことのある新車車両は20歳のときに祖父に買ってもらった1台のみで、以後の5台はすべて中古。今までの車両の走行距離はすべて20万km以上。夫婦で服は常にユニクロ、GU、しまむら」

1億円を超える保有資産があっても、お金に関する不安は尽きないようだ。

https://news.nifty.com/article/item/neta/12117-2600805/

この謎記事は一体誰に何を言いたいのか? 金持ちはもっと金使えとでも言いたいのでしょうか? お金持ちはお金を管理出来ているからお金持ちなのであって、お金使いになってしまったらお金持ちにはなれないのは道理なのです。

最初のご家庭は子供含めて5人家族。子供3人との事なので現状は妻は専業主婦かもしれません。となると年収850万円では裕福とは言えず「セールでしか買い物が出来ない」というのはとても納得出来ますし、正常な思考回路を持っている優秀な旦那様です。

次のご家庭は子供3人で旦那様の年収が1200万、世帯収入は1700万円。金融資産が1億円。パッと見かなり裕福に感じるかと思いますが、されど1億円です。これから子供3人を大学に送り出す事を考えると無駄にお金をかける事は躊躇するでしょう。ユニクロなどの品質はとても安定して高いですし、車を中古で乗り換えて行くというのもとても合理的で優秀なご家族と言えます。年齢と世帯収入、金融資産のバランスを考えると、旅行や食費などにはそれなりにお金を使っていそうでもあります。まぁ多少の贅沢をするのであれば、子供が完全に巣立った後でしょう。

思うのですが「お金持ち」と「お金使い」を混同しているケースがとても多いです。お金持ちはお金使いになっていないからお金持ちになれているわけです。マネーリテラシーの無い人がこういうケースを見ると何か言いたくなってしまうのかもしれませんが、記者様ご自身がお金の勉強をした方がよっぽど良いのではないかと思います。

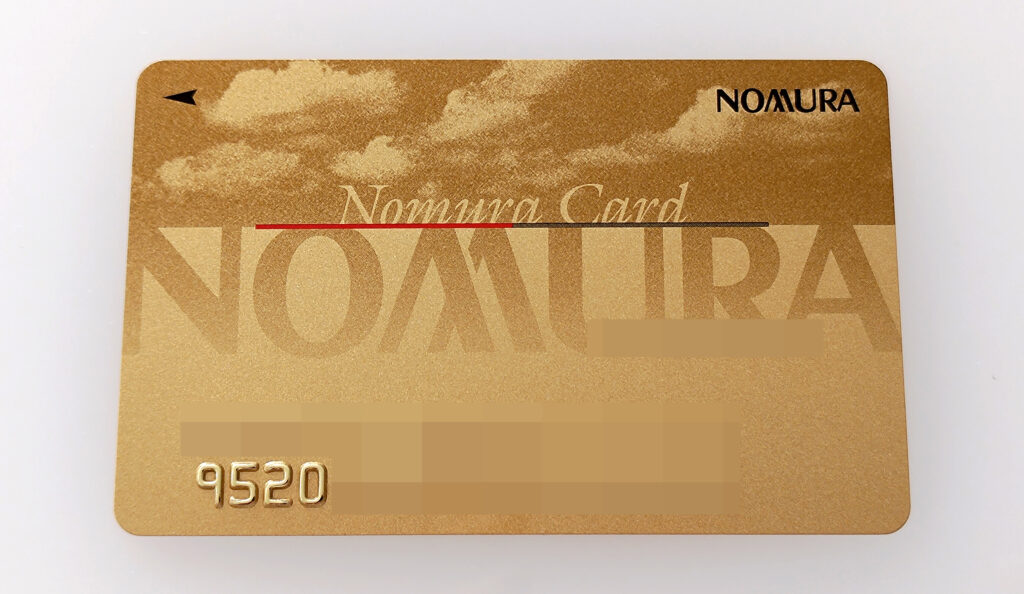

野村カード・届く[10日]

野村證券用の野村カードが届きました。

銀行口座を通さずとも、野村證券の口座に直接アクセス出来るカードです。セブン銀行経由であれば出金手数料無料というメリットもあります。

野村證券は想像以上に便利そうなのでなるべく活用して行きたいです。

楽天キャッシュと大和コネクトの使い方 [9日]

- 楽天キャッシュ:納税資金

- 大和コネクト:健康保険料と国民年金

楽天キャッシュは楽天Pay経由で支払う「納税資金をプールしておく場所」

大和コネクトは「健康保険料と国民年金用の資金をプールしておく場所」として使って行く予定です。

特に健康保険料と国民年金は4月に一括で大きめな請求が来るため別枠で用意しておきます。1年以内に使うお金をリスク資産で持つという事に関しては避けた方が良いという話もあるかと思いますが、増える年もあれば減る年もあるというだけで毎年続けるのであれば問題ないと考えます。

iFreeNEXT NASDAQ100インデックス・つみたてNISA対象ファンドに [8日]

つみたてNISA対象になるのは 10月5日との事なので、既に対象ファンドになっていますね。

NASDAQ100 はつみたてNISAの対象インデックスでは無いのですが、運用期間が5年を経過したファンドに関しては別の条件次第で対象になれたと思うのですが、iFreeNEXT NASDAQ100 はクリア出来たという事なんだと思います。

今回つみたてNISAに対象になったという事は、新NISAのつみたて投資枠でも対象ファンドという事になります。

新NISAの積立枠では先進国株式インデックスを買う予定だったのですが…これはけっこう悩みます。NASDAQ100の上位100社への集中投資というのは理に適っていると思うし、過去の成績を見ても長期になるほど安定して結果出してるんですよね。ボラは高いですがNISAで保有となればある意味下落時でも割り切れますし…うーん。どうしましょ。

野村證券・信用取引の案内メールが届く [7日]

メールで上記URLが届き、参考にしてくれとの事。

確認をしてみたところ「保証金の振替」をしなければいけないとの事で早速手続きをしました。

この手続き、SBI証券や楽天証券では無かったので新鮮でした。

買付を検討しているファンドは

- 2511 NEXT FUNDS 外国債券・FTSE世界国債

- 2519 NEXT FUNDS 新興国債券

- 2513 NEXT FUNDS 外国株式・MSCI-KOKUSAI指数

- 2085 MAXIS高配当日本株アクティブ

の4ファンドです。

割合はほぼ均一を検討していますが、若干債券の割合を増やすかもしれません。

累積投資契約のクレジットカード決済上限額の引上げ [7日]

「第1回 金融審議会 資産運用に関するタスクフォース」にクレカ積立上限額に関する言及がありました。

累積投資契約のクレジットカード決済上限額の引上げ

新NISA制度の下では、つみたて投資枠(年120万円(月換算10万円))と成長投資枠(年240万円(月換算20万円) )が導入される。クレジットカード決済による投資を金商業者等が受託する行為は、現行規制上、原則禁止されているが、一定の要件(注)を満たす場合には投資可能とされている。ただし、業界慣行により、この上限額は毎月5万円に制限。

現行の規制の経緯としては、クレジットカード決済により顧客の資力を上回る有価証券の購入を可能ならしめ、過当取引により投資家保護上問題が生ずるおそれがある一方で、支払いの選択肢を増やすことにより投資家の利便性向上に資する面もあることから、一定の要件の下で認められたもの。

現行の規制の趣旨を踏まえつつ、投資家の資産形成を促進するための利便性を高める観点から、累積投資契約によるクレジットカード決済上限額を引き上げてはどうか。その場合、つみたて投資枠の毎月10万円までとするか、あるいは、成長投資枠も含め毎月30万円までとすることも考えられるか。

https://www.fsa.go.jp/singi/singi_kinyu/sisan-unyo/siryou/20231003/03.pdf

積立投資枠だけでもクレカ積立で100%カバー出来るようになってくれると嬉しいですね。

ただ、そうなるとポイント付与率に調整が入りそうな気もします。

tsumiki証券はクレカから毎月5万円しか入金出来ないという縛りプレイを強要されていますが、かなり緩和する事になります。(今回の事が無くても10万円に変更される予定)

今は話題に上がっただけなので変更が入るにしても来年以降になると思いますが、いずれ上がってくれれば有り難がる投資家は多そうです。

ただ、購入後即売りに対する規制は入れた方が良いでしょうね。

野村證券・信用口座開設完了 [5日]

野村證券の信用口座の審査が通過したみたいです。

こんな感じで開設積みになっています。メールで連絡が来るとかは無いっぽいです。

さて、これで信用取引が出来るようになりました。「株50%+債券50%」「レバレッジは2倍まで」をルールとしてファンドの選定をします。

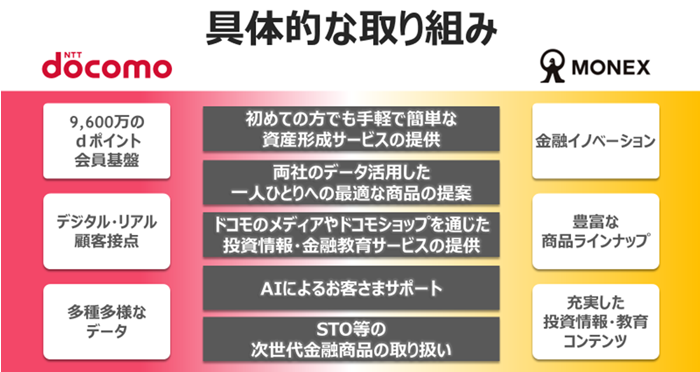

マネックスとdocomo資本業務提携を締結 [4日]

KDDIにはauカブコム、ソフトバンクにはpaypay証券、楽天モバイルにはもちろん楽天証券がありますね。

ここでdocomoはマネックスと手を組んだ事でそれぞれ「モバイル×証券」という関係が揃った事になります。

膨大なユーザーを抱えるモバイル事業と証券口座の相性は良いのでしょうね。

リンク先の記事をふむふむと読ませて頂いたのですが…「はじめての方にも手軽で簡単な資産形成サービスの提供」というのが目にとまり、いやそれは無理だろと。投資はしっかり勉強して行うべきだし、簡単なわけが無いのです。

「両社のデータを活用した一人ひとりへの最適な商品の提案」???いやいや最適な商品は自分で考えて選定しないとダメです。そのための勉強は必須です。

「ドコモショップなどを通じた投資情報・金融教育コンテンツの提供」これはそれまで金融商品に興味が無かった人が投資に興味を持つ切っ掛けになると良いですね。

「AIによるお客さまサポート」…本気で言っているのか?

「STO(セキュリティ・トークン・オファリング)等の次世代金融商品の取り扱い」初心者向けでは無いものを安易に勧めてはいけません。

ニュースを見た時は、「お?良い事じゃないか」と思ったのですが、報道発表資料を読み進めると少々不安になったのでした。

ところで、どうやら dカードでもマネックスで投信積立が出来るようになる可能性が高そうなのですが、そうなるとマネックスカードはどうなるんでしょうかね? どちらか片方を選ぶ感じになるのでしょうか。それとも合わせて 10万円とかミラクルが実現するのでしょうか?

野村證券・口座開設完了 [2日]

マイナンバーカードのおかげで最速で口座開設が出来ました。

資金を50万入れて信用口座の開設申込みまで完了。

近日中に信用口座の審査が通ったら早速試してみようと思います。

野村證券・信用取引金利 0.5% [1日]

野村證券の信用取引の金利は 2020年2月26日に 3.0%から 0.5%に引き下げられ業界最安となりましたが、案外話題になっていません。

しかし、よくよく考えてみるとこの金利 0.5%は破格なのではないかと。

実際には一注文一律 524円かかるので短期売買には向きません。しかし長期なら高配当株やリートであればそれなりに配当を抜けますし、インデックスでも活用の余地はあるのかなと。

レバは 2倍を基準にして、場合によっては売りも出来る。

ちょっと興味が沸いてきたので 50万程度を元手にやってみようかしら?

注意点としては、金利 0.5%は永続ではないという事。金融全体の状況次第で再度引き上げられる可能性もあるので、そこだけ注意ですね。