投資メモ 2025年 10月

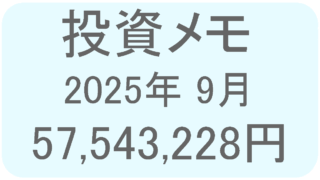

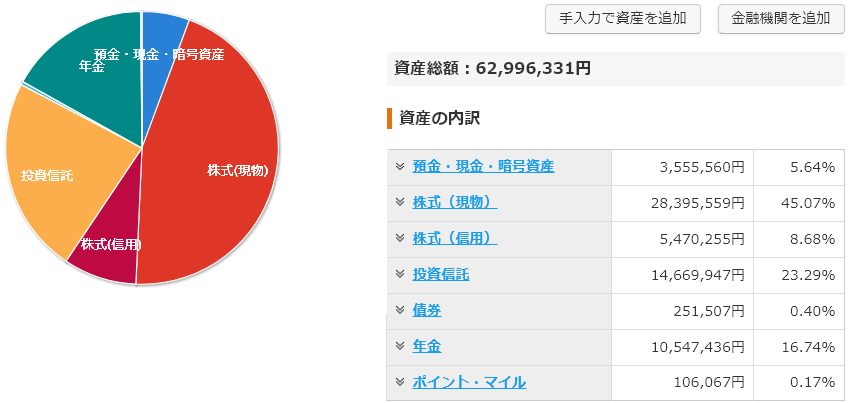

2025年10月末資産状況 [31日]

資産合計 62,996,331円

マネーフォワードME・SBI証券の推移グラフ表示について [29日]

SBI証券にて、一部の銘柄名の表記が変更になったとのことで、変更になった銘柄のグラフ表記が一度リセットされるとの事です。

少し前に「あれ?以前のグラフが表示されないな」とは思っていたのですが、SBI側の都合だったようです。

■影響範囲

- 資産詳細画面のグラフ表示について

SBI証券で保有している個別銘柄のグラフが、新しい銘柄名で新たに作成されます。

そのため、今後は今まで表示されていた過去の推移は確認できません。

- 【資産形成アドバンスコースをご利用の場合】タグの表示について

対象の銘柄に設定されていたタグが解除されます。■お客さまへのお願い

資産形成アドバンスコースをご利用のお客さまは、お手数をおかけいたしますが、新しい銘柄名へ再度タグの設定をお願いいたします。

調べてみたところ、投資信託が表記変更になったようです。見た目変わってないファンドが多いように思うのですが、内部的に事情があり変更扱いになっているのかもしれません。

過去の値動きを見るのは好きなので、今回リセットされてしまったのは残念ですが、諸事情によるものだと思うので仕方有りませんね。

個別株やETFは、自分の保有している銘柄に限っては大丈夫のようです。

タグも全てリセットされてしまっているので、これも再設定しないといけませんね。

DCカード・三菱UFJとシステム統合 [29日]

DCカードは自分が初めて取得したカードです。

そろそろ保有歴30年になるので、かなり長期に保有しているカードで非常に愛着があります。

DCカードは何年か前に三菱UFJに取り込まれたのですが、今回はいよいよシステム統合という事で実質DCカードという名前は消える事になります。

全てのDCカードが対象のようで、JALカードや提携金融機関が犯行するDCカード、法人カード含め全てが変更になるようです。

DCカードの名前が消えてしまうのは残念ですが、良い事もあります。

カードへのタッチ機能の追加。ナンバーレス化(裏面への記載に変更)、ポイント制度がグローバルポイントに一本化、webサービスの改善などになります。

ポイントが統合されるのはポイントの取りこぼしが無くなりますし、評判の悪かったwebサービスも改善が予想されるので、そこにも期待したいところです。

少々気になっているのは、自分が保有しているのはDCフレンドシップカードという機能的には一般カードなのですが年会費がかからないものになっています。今後も継続して無料なのかが未確認となっています。

あとは親しみのある水色の券面が変更になってしまう事ですね。最近のカードはどんどん無個性化が進んでおり、それが自分は面白くないと思っています。

今回のシステム統合はクレジットカード界隈全体から見ても大きな出来事になります。良い方向に向かうと良いですね。

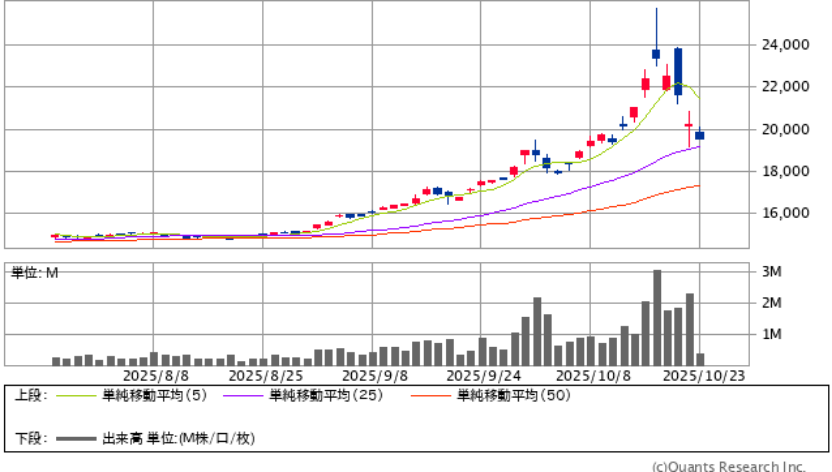

日経平均・5万円を突破 [27日]

本日、日経平均が史上初の5万円台を突破しました。

ここ数ヶ月間の日本株式の伸びは凄まじく、完全な上昇トレンドになっています。

石破政権から高市総理となり機運が高まっているのもあると思いますが、思ったよりも早く5万円の壁を突破したなというのが正直な感想です。

日本株にはまだまだポテンシャルはあると感じていますが、焦らず実直に積み上げていこうと思います。

最近思うのは、やはり為替リスクを負わなくても良いというのは思いのほかストレスフリーだなという事です。投資先のメインは現状では米国になりがちですが、円建てで安心して投資出来る先があるというのは恵まれていると思います。

「みんなで大家さん」について思う事 [26日]

最近になり「みんなで大家さん」の話題を目にするようになりました。以前から複数回にわたり行政指導を受けていたりと話題に上がる事はあったのですが、今回は配当の支払遅延との事で、これまでのようなケースとは違います。

「みんなで大家さん」に関してはゲートウエイ成田が一番知られていると思うのですが、当初は2021年完成予定とされていたものが、2025年現在での進捗は約2.3%との事。この状況で配当だけは出ていたという謎な状況でした。

ニュースにて「元本だけでも返してほしい」と言っている人を見たのですが、一企業の投資話で元本保証されるはずがありません。

数年前から計画に疑問視する人の意見を見てきましたが、それにも関わらず投資をする人は後を絶たなかったようです。

金融、金利、投資、これらに関する知識があればこのような投資には手を出さないものです。しかし実際には手を出してしまった人もおり、特に年配の方がニュースに出ている割合が多いように感じます。

中にはなけなしの退職金を使ってしまったと語る方もおり、やはり投資や金融に関する知識は必要不可欠なものだと感じました。

極めて高い確率でポンジスキームかと思いますが、今回の件はどのような形で幕切れをするのか、今後もニュースは発信され続けると思いますので情報を追っていこうと思います。

「みんなで大家さん」に関してはテレビCMもされていたとの事。投資する側も注意するのは当然ではあると思うのですが、こういった広告に関してもしかるべきところがしっかり調査をしてCM可否のジャッジをするのも今後は必要になってくるのかもしれません。

株式投資と比較すると分かりやすいのですが、有価証券に対する投資に関しては土台作りがしっかりと構築されています。例えば最近だと、JPXからゴールドに関して注意喚起がなされています。

不動産投資信託であるリートの平均利回りは約4%程度です。「みんなで大家さん」の利回りは7%なわけで、まずこの時点で慎重になるべきです。

NISA成長投資枠・今年分を埋める [24日]

まだ使っていなかった分約40万円分を埋めました。

成長投資枠では米国株のETFを購入しているのでピッタリ埋まってはいませんが、埋められる分は埋めました。余っている分は去年は投資信託で隙間を埋めたのですが、今年はやらないでおこうと思います。

金相場・やっと落ち着くか? [23日]

特にここ2ヶ月間狂ったように金価格が上昇していたのですが、ようやく下落してくれました。株価が上がると逆に不安になる事があるのですが、金でこれを経験する事になるとは思っていませんでした。

逆に一区切りついた感じがしてホッとしています。

長期で見た場合、2022年辺りから上昇基調になり、2024年からそれが加速した感じですね。

金価格の上昇は言い換えれば世界情勢に不安要素があるという事だと思います。ロシア・ウクライナの戦争は続いていますし、ドルの置かれている立場が以前とは違ってきているのもあると思います。

各国の中央銀行が金の保有率を上げているという話もききます。今後調整局面が来るかと思いますが、状況に応じて少しずつ買い付けしていこうと思います。

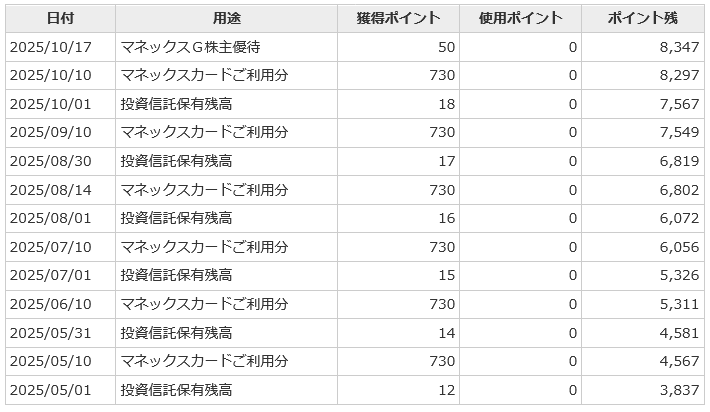

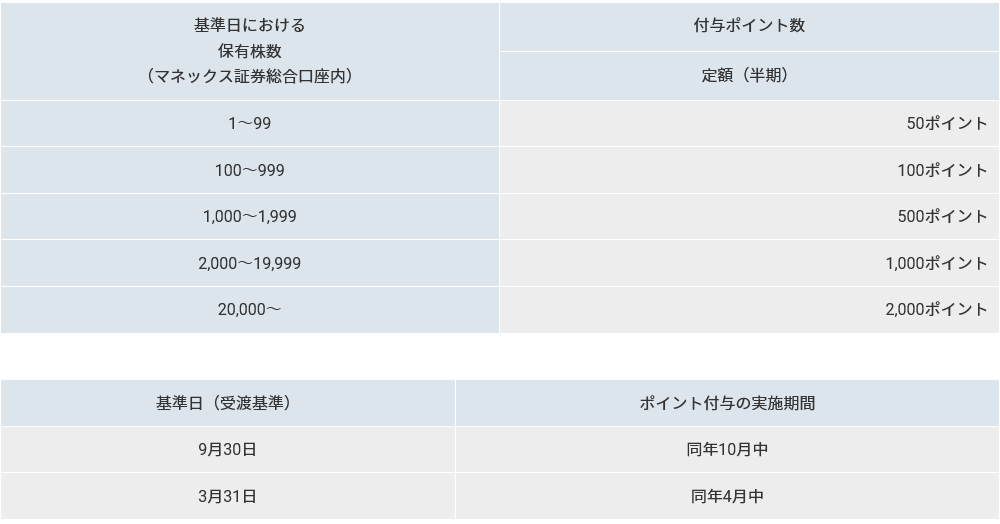

マネックス証券・株主優待 [20日]

マネックスの優待を受け取りました。

1株(791円)からもらえるので、1株保有での還元率は高いです。ただそれ以上になると還元率は下がっていきます。

具体的にはこんな感じ。1株保有で年間100ポイントもらえます。

マネックス証券は現時点で配当利回りが3.84%あるので、元々高還元です。1株での優待はボーナス的なもので、保有への入口として儲けられているのだと思います。

SBIアセットマネジメント・気になる投資信託 [19日]

- SBI 次世代テクノロジー戦略ファンド

- SBI オルタナティブ・ハイインカム・セレクト・ファンド(年4回決算型)

上記2つのファンドが気になっています。

1つめのテクノロジー戦略ファンドは、web3、AI、量子技術、Newエナジーといったテクノロジー系への企業に投資するファンドです。中小企業が多く、ボラティリティは相当高くなるだろう事は予想出来ます。

個人レベルでは判断が難しいが、将来成長が期待出来る業種への投資が可能となっています。

2つめは欧米のパブリック・クレジット投資、プライベート・クレジット投資を行うファンドです。目論見書によると、

・パブリック・クレジット投資とは⇒

欧米のバンクローン、ハイイールド社債、転換社債・ハイブリッド債などへの投資をいいます。

・プライベート・クレジット投資とは⇒

欧米のダイレクトレンディング(ローン)への投資をいいます。

との事です。

こういった投資は、これまでは機関投資家や個人でも相当に大きな金額を持っている人でなければアクセス出来ない領域と聞いています。

それに対してこのファンドは、個人投資家でも投資出来るように落とし込んできたという事なのだと思います。

手数料が高いのが気になりますが、株式とは違う値動きをする投資先として前向きに検討しても良いかもしれません。

ANA Mastercard 申し込み [18日]

今月3日に ANA JCB カードを取得しましたが、訳あって Mastercard も申し込みました。

連日の申し込みでしたが、運良く審査通過。発行されました。

利用目的は SBI証券での積立と JAL PAY へのチャージ。

同じ事はゴールドナンバーレスゴールドNLマスターでも出来るけど、ANAの利用金額を稼いで来年SFCを取りたいんですよね。

積立設定と JAL PAY へのチャージができる事は確認できたので、来年1年間はフルに活用する予定です。

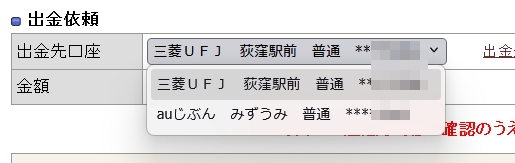

eスマート証券・出金先口座の登録 [8日]

出金先の銀行口座として三菱UFJを登録しました。

これまではスイープ入金口座のauじぶん銀行が出金先でもあったのですが、これだと不便なので。

これで、クレカ経由で入金した資金をそのまま銀行口座に戻す事が出来ます。

楽天証券・米国株貸株サービスのコース変更 [7日]

これまでは金利優先コースだったのですが、配当優先コースに変更しました。

米国株なら貸株サービス使っても良いかなと思いJEPQを積立始めた時に申し込んだのですが、その時はコースまであまり考えていませんでした。

最近になり、2つのコースがある事に気がつき、違いを調べたところ自分には配当優先の方が良いだろうという判断をしました。配当優先だと配当が出る直前に一時的に返却されるので純粋に配当金としてもらえます。(配当優先コースは分離課税。金利優先コースは総合課税。)

いや申し込む時にちゃんと調べろよと自分に突っ込みましたが、まぁこのタイミングで気がつく事が出来たので良しとします。

三井住友カード Visa Infinite [5日]

三井住友カードの最上位ランクのインフィニットが発表されました。

最近になりカードの詳細が発表されたとの事で、情報が出回るようになりました。自分が使っているマネーフォワードMEにも広告が表示されました。

三井住友カードの高ランクカードには「プラチナカード」や「プラチナプリファード」があります。その上位版か?とも思ったのですが、これらのカードに付帯しているサービスが「Visa infinite」に付帯しなかったりするものもあるので、単純な上位版というわけでもなさそうです。

「Visa infinite」はポイント還元をアピールしていますが、その点は「プラチナプリファード」寄りなのかもしれません。

「プラチナプリファード」は年間400~500万円決済がターゲット層になっていますが、「Visa infinite」は700万円を想定しているようです。

同調査では、「一般生活者がいつの間にか富裕層になっているケースが多い」と分析。今後もこの傾向は続く見込みであると伝えている。

三井住友カードは、こうした富裕層の増加と、約43%にまで高まった国内のキャシュレス決済比率を踏まえ、「年間2,000万円支出する人が、そのうち43%をクレジットカードで支払うと860万円に達する」(三井住友カード執行役員、伊藤亮佑氏)と、「年間700万円」の実現性を説明する。

700万円という年間利用額の根拠はこの辺りから導きされたようです。

ただ、どうしても気になるのはサービス内容と年会費とのバランスが悪いという事です。肝心の付帯している特典や保険は、年会費2~3万円のプラチナカードと大差無く、かろうじて会員限定イベントが目を引くくらいです。

肝心のポイント還元ですが、700万決済を超えた分についてはボーナスポイントが無くなる分還元率が下がるので、年間1,000万円を超えるような決済をする人には向いていないという事になります。そのことから富裕層向けのカードというわけでも無さそうです。

何にせよ、年会費に対して特典が大差ないので低価格帯のプラチナカードで十分、というのがファーストインプレッションです。ポイント還元を意識するなら他のカードもありますからね。

いつのまにか富裕層になった人は、分相応の生活を続けるのが最善です。

ANA JCBワイドゴールドカード・申し込み [3日]

「ANA JCBワイドゴールドカード」を申し込み、無事に届きました。

どのブランドで発行するか少し迷いましたが JCBに決めました。

今回なぜこのカードを申し込んだかというと、来年以降旅行に時間をかけていこうと考えていまして、その準備でもあります。

「ソラチカカード」は既に持っているのですが、ある程度の頻度で乗る事を予定しているのでゴールドの方がお得かなと考えた次第です。

少し驚いたのが、ショッピング枠が500万円だった事。JCBは12年使っているのである程度信用が積み上がっているのだと思います。あとは、メインカードの「ザ・クラス」のショッピング枠が500万円なのでその影響もあるかもしれません。

これからは、「ザ・クラス」と「ANA JCBワイドゴールド」がメインカードになります。

dNEOBANK [1日]

NEOBANK に d が付きました。

住信SBIネット銀行については今後を不安視する声を多数みかけます。自分もその一人です。

既存のユーザーとしては docomo のいらんサービス、特にdアカウントの強制連携とかを押しつけてこない事を願うばかりです。