投資メモ 2022年12月

クレジットカードの整理 [25日]

- <JCB>

- THE CLASS

- ソラチカ

- リクルートカード

- JAL CARD

- <三井住友>

- 三井住友ゴールドカード(NL) VISA

- 三井住友ゴールドカード (NL) MasterCard

- <セゾン>

- セゾンゴールドアメックス

- マイレージプラス

- エポスカード

- DCカード

- 楽天カード

- リクルートカード Master

- DMM カード

- マネックスカード

- auPAYカード

気がつけば 15枚~…。

いや持ちすぎだろ、という事でどうにかして減らしたいという事で整理してみようと思います。

赤マーカーのカードはメインカード。青マーカーのカードは投資信託積立に利用しているので確保しておきたいところです。

そうなると、解約候補になってくるのは「リクルートカード(JCB & Master)」「JALカード」「セゾンゴールドアメックス」「マイレージプラス」「DMMカード」

DCカードは最も保有期間が長いカードなので候補外。楽天カードも楽天のサービスとの相性が良いのでこれも候補外。

セゾンゴールドアメックスは現状では用途が無いのですが、この性能で無料は魅力的なのでホールドしたいところです。

というわけで解約優先度は

- JALカード・マイレージプラス > リクルートカード > DMMカード

こんな感じでマイルが貯まるカードから解約していこうかと思います。

三井住友カードゴールド NL MasterCard 取得 [25日]

三井住友カードゴールドNL VISA に続けて Master も取得しました。

Master は auPAY との連携で税金の支払いに充て、その他は日常の決済に使う事にする予定です。

税金はそれなりの金額になりますし、日常の決済で月 3万くらい入れれば 80万位になるのではないかな?…と。

足りない分は auPAY → waon 経由で楽天ギフトカードのルートで穴埋めすれば 100万円修行は達成出来るのではないかと思います。

新NISA 買付案 [19日]

いまのところ

- 成長投資枠で VYM を満額 (1,200万円)

- 積立投資枠で全世界株式インデックスファンドを満額 (600万円)

これで行こうかな? と考えています。

自分はそろそろ 50歳になるので、複利で長期間積立するという点においてかなり不利です。そこでまずは VYM を優先に積み上げ、将来の備えとします。

積立投資枠ではベターなファンドとして全世界株式を選択します。こちらはクレジットカードで積み上げ、満額までは急ぎません。

債券や新興国、日本株に関しては特定口座で積み上げていきます。

新NISA では売却した分は枠が空くっぽいので、可能であればそのメリットもうまく活用出来ればと。

2024年からスタートなので変える可能性も高いですが。

NISA 改定案 [16日]

予定されていた二階建て NISA は廃案となり、新たに色々と模索されているみたいでしたが、最近になってまとまった情報が出て来ました。

なんといっても「恒久化」と「非課税期間無期限」が光ります。

ただ、生涯における最大投資枠が 1,800万円という制限が残念ではあります。ただ、これでも改善されたらしく、最初の案では 1,500万が上限だったらしいです。関係各所から相当な不満が出たのでしょうね。

生涯における必要最低限な投資として考えれば、まぁ妥当なのかもしれません。

それ以上は特定口座で税金払ってねという事ですね。

売却時に枠が復活するかまだ確定情報が無いのですが、もし復活するのであれば回転売買も出来るようになりますしさらに幅が広がりますね。

2024年からどうするか、1年間ゆっくり考えたいと思います。

日経225の構成銘柄を 1株ずつ買うといくらになるか? [10日]

2020年6月の記事ですが「700,257.20円」との事。

当時の日経平均株価は約 22,000円。今は27,900円前後なので単純比較は出来ませんが、今1株ずつ購入すると 900,000円前後くらいでしょうか?

この記事を読んで思ったのですが、日経225の投資信託を買うくらいなら 1株ずつ 225社の株式を購入する方が面白いのではないか? と。

もちろん投資は面白さを求めて行うものでも無いと思いますが、1社ずつ持っていれば何に投資しているか実感持てるようになりますし運用報告書も送られてきます。これだけでかなりメリットあるのではないか…?と思います。

来年から実践してみても良いかもしれない、と割と本気で思いました。

NISA枠使い切り [8日]

NISA枠使い切りました。

TECLで全て埋めるという狂った事をやってしまいましたが、来年も TECLで埋めようかと考えています。来年はレバレッジ商品をNISA枠で買付出来る最後の年ですから冒険してみようかと。

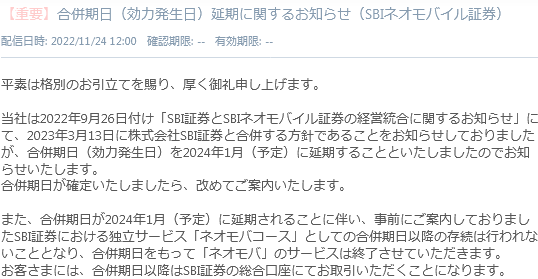

ネオモバイル証券・合併後のSBIネオモバコースの中止 [6日]

要約すると「合併日時は 2024年1月に延期。予定していたSBI証券でのネオモバコースとしての存続は中止」との事ですね。

というわけで、ネオモバ完全終了のようです。

恐らくこれは SBI証券にて日本株買付手数料完全無料化を予定している事も関係しているように思います。SBI証券でS株買付が無料になれば、ネオモバも意味を成さなくなりますからね。

SBI証券・投資信託の積立金額変更 [5日]

1万円だけ積立金額を減らしました。

日本株と新興国株の投資信託をトータルで 5万円ピッタリに収まるように調整しました。

- ジェイネクスト(年2回決算型):4,000円

- ジェイリバイブ(年2回決算型):4,000円

- 日本小型成長株選抜ファンド:4,000円

- eMAXIS Slim 国内株式(TOPIX):4,000円

- eMAXIS Slim 国内株式(日経平均):4,000円

- SBI・新興国株式インデックス・ファンド:10,000円

- 新生・UTIインドファンド:10,000円

- ベトナム・ロータス・ファンド:10,000円

これで合計 50,000円。クレジットカードの積立の枠でピッタリです。

新興国株の保有割合が少ないため、「日本2:新興国3」と若干ではありますが新興国の買付金額を多めに設定しました。

あとはレバナスを毎日積立で少しずつ積立ています。

SBI 証券で積立投資する投資信託は「日本ファンド1:新興国ファンド1:レバナス1」の保有割合を目指します。