投資メモ 2021年11月

楽天証券・つみたて NISA のページリニュアール [29日]

楽天にて NISA の金融機関変更手続きをしていて気がついたのですが、 つみたて NISA のページがリニューアルされていました。

積立状況や設定ページが色々と改善されています。

いや、楽天証券は現状でも分かりやすいのですが、さらに改善を続けているのはすばらしいです。

NISA・楽天証券から SBI証券に変更 [29日]

現状では楽天証券にてつみたて NISA を活用しています。

しかし、来年からは証券口座を SBI に変更します。

というわけで、楽天証券にて金融機関変更手続きを行いました。

元々はつみたて NISA から一般 NISA への変更のみで考えていたのですが、証券口座も変更する事にしました。

一般 NISA で買付するのは 2022年と 2023年は TECL。2024年以降は eMAXIS NASDAQ100 を予定しています。特に投資信託で買い付ける事になる eMAXIS NASDAQ100 は SBI の方がポイント面で有利という事もあっての変更になります。あとは投資信託はなるべく SBI にまとめたい、というのも大きな理由です。

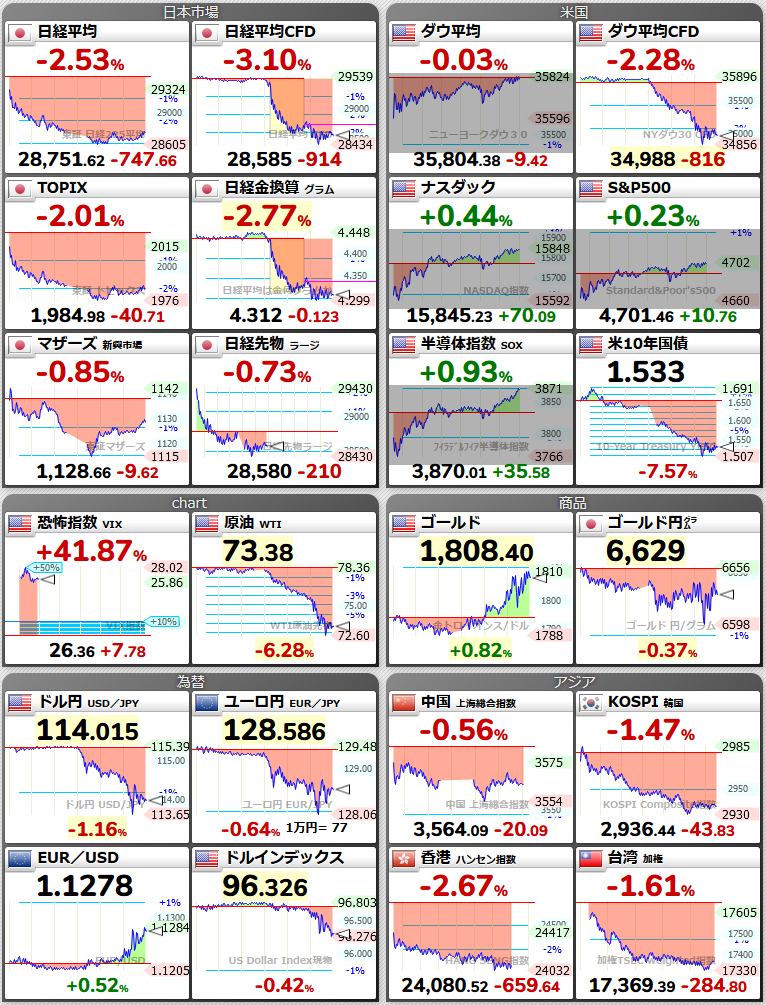

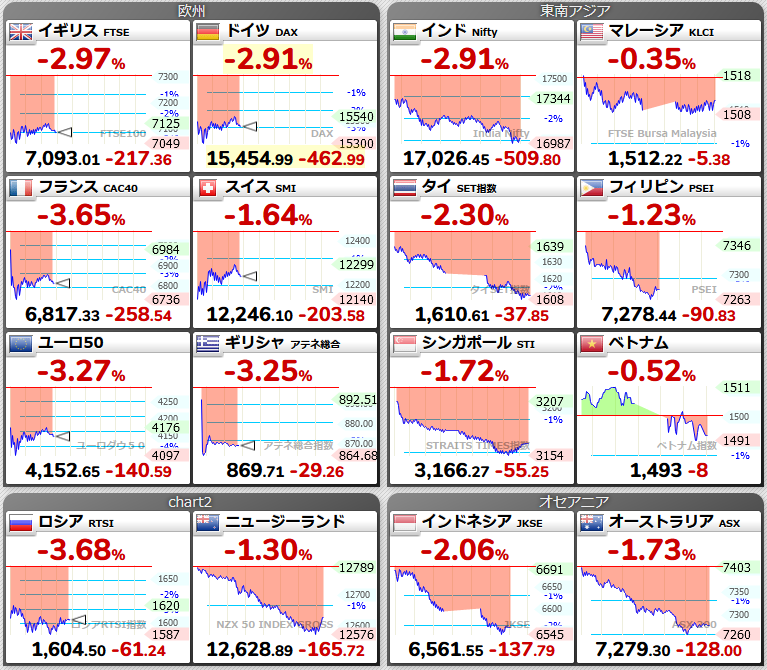

荒れ相場 [29日]

久しぶりに荒れ相場が来てます。

夏場の株価乱調は株価調整の局面だと感じ特に不安を感じる事はなかったのですが、今回はそういうわけではなくコロナの新種や利上げがどうなるかなど、ここにきて不安要素が目につくようになりました。

日経平均は続落。米国の S&P500 なども連日下げて先日は -2% となっています。

現物保有の株に関しては特に気にならないのですが、信用取引やっていると凄く気になるものですね。

DMM株・取り扱い米国株式 291銘柄追加 [26日]

11月30日に 291銘柄の米国株が追加されるそうです。

ETF に興味があったので調べてみました。

うーん。なんかレバレッジ ETF が多いですね。やっぱり人気なのでしょうか?

全世界株価下落中 [26日]

本日日経平均が大幅下落しましたが、チェックとして世界中の株価の推移を確認したところ、すごーく下がっていますね。

うーん、信用取引でもっている日経平均どうしようかな。普通に考えれば損切りだけど土日挟んでどうなるか…。ひとまず今日の米国株の推移に注目。

新興国への投資凍結 [26日]

新興国への投資スタイルに関してずっと以前から悩んでいたのですが、新規に買付する事をやめる事にしました。

数年前に購入した「たわらノーロード新興国株式」などは継続保有しますが「JPMアジア株アクティブオープン」といった手数料の高いファンドに関しては売りました。

新興国のファンドに投資するという事は中国に多く投資するという事になります。しかし、毎日入って来る中国関連のニュースを見るかぎりでは、積極的な投資をする意味を見いだせなくなってきました。

では、インドや台湾の ETF を新たに買うか?となると今のところは考えていません。

株式に関しては日本株と米国株のみのシンプル思考でいこうと思います。

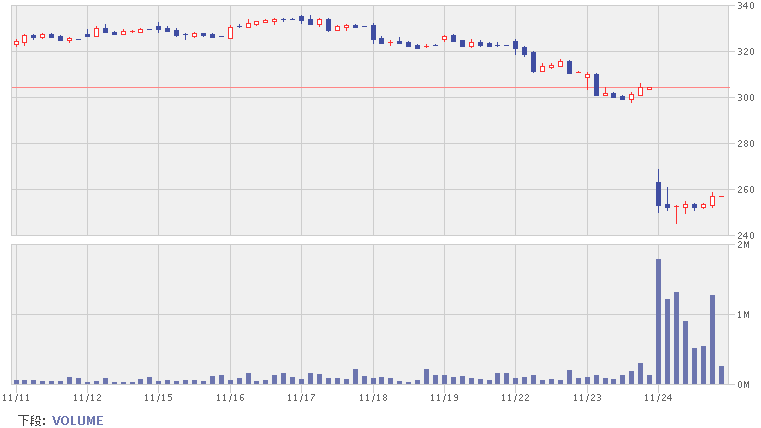

オートディスク・大幅下落 [25日]

300 ドル以上あった株価が一気に 257 ドルまで下がりました。

決算が大きく影響しました。投資家の期待値に対して決算内容が思わしくなかったのだと思います。

明日にでも 2株くらい拾うかもしれません。

Amazon 通販の利用頻度が激減した理由 [24日]

個人的な話です。

- プライム限定商品が増えた

- 配送会社の質が低下

- マーケットプレイスの悪質店舗

- Amazon そのものの不祥事

主にこの4つの理由です。

プライム限定品は最近はあまり見なくなりましたが、以前はよく購入していたものがプライム限定になってしまいまともに買い物が出来なくなってしまった時期がありました。

それ移行利用頻度が減っていったのですが、決定打になったのは配送業者の変更による質の低下です。不在票に発送伝票の記載が無い。問い合わせの電話番号が無い。そもそも会社そのものの連絡先の記載が無い。商品をまともに受け取る事が出来なくなり、それ移行は使わなくなりました。

置き配サービスが開始されてからは低額商品に限り購入するようにもなったのですが、高額品は避けています。

というのも、3つめの理由のマーケットプレイスの質の悪さです。偽物を掴まされるという話もよく聞くようになりました。これに関しては Amazon 自体が取り扱っている商品を絞り込み検索する、という手もありますが常に気をつけていなければいけなくなります。

また、Amazon自体の問題もあります。内部スタッフにより商品の中身を抜き取られた状態で発送される。不良品として返品された物をろくにチェックせずに新品の棚に並べてしまう。そんな話をよく聞くようになりました。

悪意有る消費者が中身を抜き取った状態で重りを入れて返品。重量チェックのみのためそれが新品商品として別の人に送られてしまう。そんなニュースも目にするようにもなりました。

現状では、高価なものはとても怖くて買えないよ、という状況になってしまっています。

ほとんどのケースでは問題ない商品が届いているという事も理解していますが、それでもわざわざ危険性の高い所から買う理由はありません。

Amazonの株を買わない理由もその一つになっています。

経営セーフティ共済・資料請求 [23日]

経営セーフティ共済のパンフレットや申込み用紙を請求しました。

小規模企業共済の親戚のような制度で、大枠の内容は似たものになっています。

ただ、制度の目的からして違うのでその点はきちんと理解しておく必要があります。

以前は「これに入金するなら普通に投資する方がいいじゃん」と考えていたのですが、現金の予備タンク的な使い方をするならアリかなと思い始めました。

ネックなのは部分的な解約が出来ないという事。例えば 500万円かけていて 100万円分だけ解約したい、という事が(恐らく)出来ません。

解約した分は収入として計算されるので、収入が少なかった年に赤字の補填をするために解約する、という使い方になるかと思います。

また、小規模企業共済と同様に一時貸付制度(年利 0.9%)が使えるので場合によってはこちらを使うのが良いのかもしれません。

年末に経費調整のため無駄遣いするなら、経営セーフティ共済使う方が 100倍良いですね。取引先が倒産する可能性もありますし少しずつ積んでいこうと思います。

投資信託・NASDAQ100 インデックスの比較 [22日]

一番新しい PayPay投信 NASDAQ100 がまだ 3ヶ月しか実績が無いため 3ヶ月で比較してみます。

- iFree NASDAQ100 : +15.35%

- eMAXIS NASDAQ100 : +15.36%

- PayPay NASDAQ100 : +14.32%

PayPay 投信 NASDAQ100 が一番信託報酬が安いのですが、運用成績は eMAXIS が一番良好でした。

信託報酬以外にも乖離率や隠れコストがかなり大きく影響するのですが、PayPay 投信はまだ運用開始からまだ間もないですし、安定するまで少し時間がかかりそうですね。

現状だと eMAXIS が一番ベターだと思います。

PayPay 投信のコンセプトは恐らく業界最安の信託報酬を目指したものだと思います。今後 eMAXIS slim とどう勝負していくのか見物です。

iFree は過去に信託報酬の値下げをした事が無かったと思います。

ドル建て ETF の QQQ とこれらの投資信託を比較した場合、積立前提でみた場合ですが配当にかかる税金なども考慮すると、内部で自動再投資される投資信託とほぼ差が無い計算結果が出ます。

そうなると、投資信託の信託報酬はこれ以上下がらないのではないか?と個人的には考えています。

大和-iFreeNEXT NASDAQ100インデックス

三菱UFJ国際-eMAXIS NASDAQ100インデックス

PayPay投信 NASDAQ100インデックス

信用取引・買いと売りを間違って注文してしまう [19日]

朝起きて、買ったつもりが、売りだった

そんなんあるか? と思われるかもしれませんがやってしまいました。

起床後、スマホで NASDAQ100 ETF 価格をチェック。信用買いの注文をしたつもりが、着替えて PC 再度チェックしたら売りだったという。

ぼんやりした頭で売買してはいけませんね…。

ちなみに買い直した ETF は +0.47% で +4,500円。2~3ヶ月保有して利益次第で売却します。

SBI証券・厳選アクティブファンド ポイント倍増大作戦 [18日]

証券会社としては、なるべく信託報酬の高いファンドを買って欲しいと思うもの。

そんな思惑が透けて見えるキャンペーン開催中。

餌は投信マイレージ 2倍。期間は年末までの 2ヶ月間。餌としては弱いかな?

ファンドラインナップはこんな感じ。

アクティブファンドとしては割と知名度が高い物が多いですね。

「スパークス」や「おおぶね」は割と真剣に買付を検討した事もあります。

しかし自分が買付しているジェイシリーズは無し。残念。

最も知名度の高いひふみプラスは今から新規で買い付ける意味はあまり無い。コモンズも同じ。

アクティブファンドは複数持つ意味は特になく、「これだ」と思ったもの1つを持つ持てば充分です。あれば…の話ですが。

NASDAQ100 国内 ETF の比較 [17日]

| ファンド名 | 信託報酬率 | 出来高 | 売買代金 |

| 1545 NEXT FUNDS NASDAQ-100連動型上場投信 | 0.22% | 61,841 | 1,173,146 (千円) |

| 2631 MAXISナスダック100上場投信 | 0.22% | 52,119 | 702,012 (千円) |

| 2568 上場インデックスファンド米国株式(NASDAQ100) | 0.275% | 135,440 | 436,631 (千円) |

ほぼ横並びといった感じですね。

1545 が 0.495% から 0.22% に引き下げられたのでお好みで選んで良い感じになりました。

強いて選ぶのであれば 1545 でしょうか? 出来高と売買代金、両方とも多く流動性が高いのがメリットです。

2021年 11月 17日現在の一株あたりの価格は

- 1545 : 18,990

- 2631 : 13,480

- 2568 : 3,230

となり買いやすさという点で見ると 2568 が優れています。

楽天証券・運用資産 500万円突破 [16日]

楽天にて運用している資産の総額が 500万円を超えてきました。

次の目標は 1,000万円!

と言いたい所ではありますが、愚直に積み上げていければと思います。

投資をする上で避けなければいけない事 [15日]

積み上げた資産を老後に暴落により失う事。

積立の終盤に暴落のダメージを避ける。これを避けなければいけません。

終盤には守りの投資である「債券」「金」の保有割合を上げるというのは、そういう理由から来ているのだと思います。

老後はリスクを避けた運用をしたいですね。

JIS&T より確定拠出年金に関するお知らせが届く [15日]

確定拠出年金に関する連絡が JIS&T より葉書にて届きました。

コールセンターパスワードやインターネットパスワードの記載がありました。

どうやら後日「確定拠出年金・口座開設のお知らせ」が届くようなので、それを待とうと思います。

それにしても確定拠出年金にて NASDAQ100 を運用出来るとはマネックス様々です。

むしろ暴落来ないかなぁ…と思える位の保有割合を模索 [12日]

投資を「ちゃんと考えて」するようになって 4年ほどになります。

NISA 口座を作り iDeCo もはじめました。

投資に対して考えるようになってからというもの、投資に対して「前のめり」になっているのを感じます。

この状況を続けるというのは正直間違っているように思うのです。

お金、お金、お金。

ずっとお金の事を考え続ける生活。

思い起こせば、セゾン投信を積立はじめたのが 7年くらい前の事。3年ほどやっていましたが、その時は値動きも見ず投資の事は特に意識していませんでした。

セゾン投信を運用していた時期の事は極端ではありますが、毎日投資の事を考えるというのはなんだか違う気がします。毎日考えるのは専業の人だけで良いです。

まぁ、毎日の値動きくらいはチェックする必要があると思いますが、やはりこの「前のめり感」を改善したいと考えています。

どうすれば前のめり感を改善する事が出来るのか?

やはり資産の保有割合にヒントがあるように思います。

現金保有割合を増やす? 債券もっと買付する? 金・銀・プラチナ?

極論言えば「たまには暴落来ないかなぁ?」と思える位の保有割合を目指したい。

コロナショックというのを経験して思うのは、暴落は利益を得るため前段階のようなもの。むしろそれを味方に付けてやるぜ!という位の心持ちでいたいです。

マネックス iDeCo・移換手続き 1ヶ月経過 [12日]

マネックスへの移換手続きを行い 1ヶ月が経過しました。

移換完了まではもう 1ヶ月くらいかかるかな?

12月に移換完了。iDeCo では iFreeNEXT NASDAQ100 で運用します。

来年1月からクレジットカードを使い特定口座でも NASDAQ100 を買い付ける予定です。

マネックスは NASDAQ100 の運用専門として使うのも面白いかもしれません。

楽天ポイント利息というゴミサービス [11日]

楽天ポイントに対して年率 0.1% の利息がつきますよ、というものです。

1,000 ポイント持っていれば 1年後に 1ポイントつきますよ、という感じですね。ちなみに期間限定ポイントは対象外。

結論から言うとゴミです。

どうにかしてポイントを使わないように持って行こうとする楽天の思惑が透けて見えます。

楽天はこのポイントを使う事を先延ばしにさせようとしているわけです。

楽天ポイントは通常ポイントであっても使える時に使い切ってしまうのが一番メリットがあります。

これは日本人の異常なほどのポイント好きを逆手にとった戦略でしょう。

マネーツリー・楽天銀行の対応状況 [11日]

10月からマネーツリーと楽天銀行の API 接続が再開されています。ただし、マネーツリーの有料会員になる事が条件になっています。

マネーツリーと楽天銀行の連携は以前は無料で行われており、一時的に連携が解消された後、有料サービスとして再開されました。

以前は銀行口座の一括管理として自分も利用させて頂いていた時期があります。

恐らく大人の事情的な物が大きく関与しているのだと思いますが、楽天銀行を使っている人にとってマネーツリーは「有料会員になってまで使いたいサービスか?」と問われると…「うーん…」というのが正直なところです。

なぜ楽天銀行のみ有料なのかが謎です。

Android や PC で使いたいのであれば、月額 500円支払う必要がありますが、上位互換サービスにマネーフォワード ME がある以上、かなり厳しいというのが正直なところです。

マネーツリーは何か他の強みを開拓してほしいですね。

Twitter・JCBカード変更の話題 [10日]

概ね不評ですね。

「安っぽい」「かんざしにしか見えない」「ださい」「3分で考えたようなデザイン」「高級感なくなった」「単なるポイントカード」などなど…ここには欠けないような暴言的な発言も(苦笑)

ざっと見渡してみた感じでは「JCB である事をもっと主張したデザインであってほしかった」という意見が多いです。クレジットカードなら VISA や Master card の方が使い勝手が良いわけです。それでも JCB を使っている人の気持ちを JCB には汲み取って欲しいな…と思います。

面白いのは YouTube でいつもクレジットカードの情報を発信している人達。「悪くない」を連発している人が居たのですが本心丸見えでした。

まとめると「JCBらしくない」という点につきるのだと思います。例えばデザイン面では面白みも何も無いラグジュアリーカードが「ださい」という話をきかないのもそういう所だと思います。

今回のデザイン変更は三井住友カードの時に通じるものがあります。三井住友カードはデザイン変更後サービス内容の改善を進めました。振り返ってみればカードのデザイン変更はこの「サービス改善のための布石」だったように思います。

JCB もサービス改善に踏み込みユーザーを納得させる事が出来るのか? 見物です。

JCBカードの新デザインにはガッカリ [9日]

もの凄くガッカリなデザイン変更です。

というかデザインしようとしている形跡がありません。

中央の横棒は漢数字の「一」を表しているらしいのですが…それならもっとその「一」で勝負しましょうよ。単なる仕切棒にしか見えないですよ。

JCB はメインカードとして使っている事もあり、なんだかぁ…という感じです。

三井住友はまだ個性を出そうという意気込みを感じましたが、これでは単に無個性にしただけです。

見慣れたデザインの方が良く感じるというバイアス以前の問題です。

最近の傾向としてシンプル化が上げられますが、単に情報量を減らせば良いというわけではありません。

券面は JCB の顔。遠目から見ても「あ、JCB カードだ」と思われるような、みんなから愛されるものでなければいけません。

唯一良くなったのは JCB のロゴですね。JCB のカラフルなマークそのものは悪いものでは無いのですが、カードのデザインとしては不向きなものでした。それを改善したのは良かったと思います。かなり前の話ですが、APPLE が 7色のリンゴマークを単一色に変更した時の事を思い出しました。

マンションの管理会社の撤退 [8日]

明日から清掃やゴミ出しの管理はどうすればいいのか。

東京都渋谷区のマンションで理事長を務める男性は途方に暮れた。独立系の管理会社が、9月末をもって突然撤退したためだ。

YAHOO ニュース

持ち家マンションの場合、管理費は地味に大きな出費になります。これは持ち家を購入する際にも色々と調べたのですが、大きなネックになる事の1つだと思った記憶があります。

マンションは1つの建物を共有するので、言い換えれば「みんなで1つのマンションを分割購入する」事に等しく感じます。

それを管理するための管理費なわけですが、最近は管理会社の方がパワーバランスが強くなってきているという話を聞く事があります。今回もそんなニュースでした。

最初の 10年は良いけど 20年、30年と経過してくると色々と問題が立ちはだかる事があるとききます。最終的に戸建てを選択した大きな理由の1つでもあります。

上がり続ける管理費や修繕積立金

管理費や修繕積立金も上がり続けている。賃金の上昇や資材価格の高騰が背景にある。東京カンテイの調査によると、2020年の首都圏マンションの管理費、修繕積立金はともに、6年前に比べて約20%も上昇している。

YAHOO ニュース

修繕積立費も大きいんですよね。

新築マンションの広告では 管理費&修繕積立費の合計が 5万を下らないなんて事もあります。

しかもスタート地点でこの価格。年月が経過すればさらに上がる事は目に見えています。5万なんてうちの建物部分のローン価格よりも高いですよ。

また、マンションの場合はそれ以外にも部屋の中の物は自前で直す必要が出て来ます。結果的に住宅ローン以外にもかなりお金を上積みする必要があります。本当に大変だと思います。

マンション vs 戸建て

結果的に自分は戸建てを購入しましたが、やはりメンテナンス費を用意しておく必要があります。

メンテナンス費の管理という目線で見れば、戸建ての方が見積もりしやすいと思います。これは自分が戸建てを選んだ上での感想です。

マンションの場合は「管理費&修繕積立費&室内のメンテナンス費」の3つの出費を計算する必要があります。修繕積立費は共有スペースのための費用。室内については購入した部屋の修理費ですね。

持ち家の場合は基本的にはこれら3つをゴチャッと合算して管理出来るので楽です。用意するべき金額は家の規模によると思いますが管理を一元化出来るのはメリットだと感じています。

マンションの管理費&修繕積立費は購入時が最安の段階だと考えるべき

マンションを購入した場合、管理費や修繕積立費は値上がる可能性が高いと考えるべきです。

特に修繕積立費は建物の築年数の影響を強く受けます。

管理費については管理会社の都合で左右されます。下がる事は…ないと思った方がいいでしょう。

区民税&都民税・令和3年度分納税完了 [7日]

4期の分を先日納付。これで令和 3年度分は完納となりました。

あとは固定資産税が 2期分残っているので、これも今年中には納付完了したいところです。

SOXL・急騰 [6日]

SBI証券の米国株の利益が不自然に増えていたので確認してみたところ SOXL が急騰していました。

現状だと 20万円分買って約 30万円になっています。

ここのところレンジ相場でずっと推移していたのですが、こういった横横しているチャートが続いた後にブレイクアウトするケースはよく見ます。今回もまさにそんな感じ。

あまり多く持つのは怖いですが面白い ETF です。

ドル円114円・円安進む [5日]

2021年に入ってからかなり円安が進んでいます。

実際、最近は食料品の値上げニュースが多く、影響が大きい事が覗えます。

5年という流れでみれば 105~115円辺りのレンジで動いているように見えますが、1年で 10%動くというのはやはり影響が大きいように思います。

株を買うにしても年始と比べて 1割増しで買う必要が出てくるわけで、それは企業が原料を買う時も同じ事。

米国株を保有するならドル円も考える必要があるのは必然ですね。

サクソバンク証券・特定口座対応…かと思いきや期待外れ [5日]

TQQQ が取り扱い無しという事で肩すかし。

ARK 社の ETF も特定口座には対応しないという事で、今まで通りサクソバンクは要らない子。

それに伴い、トライオート ETF を調べてみたけど、こちらも「うーん…」って感じ。

マネックス証券・クレカ積立開始したら何を買う? [4日]

先日話題にした楽天でのクレカ積立。

合わせて考えているのがマネックス証券でクレカ積立が開始されたら何を買う? という事。

というか、クレカ積立サービスで得られるポイントは年間最大 6,000ポイント。これを得るためだけにこれまで使ってこなかった証券口座を使い始める…というのもどうなんだ? とも思います。

考え方としては、予備タンクとして積み立てておいてイザという時はマネックスから優先的に取り崩す…というやり方もあるかなと。

現状だと、楽天や SBI で保有している投資商品を取り崩すという考えはなく、消費は全て現金で対応しています。

しかし、今後もずっと現金で対応出来るかというと分からない部分もあるため、現金化最優先枠としてマネックスを使うのもアリなのかなーと。

楽天 NASDAQ100 レバレッジに投資する? [3日]

実は悩んでいます。

投資信託の積立は主に SBI 証券にておこなっています。現状 iFreee NASDAQ100 レバレッジは SBI証券で積立を続けています。

楽天ではクレジットカードを使いつみたて NISA の枠に S&P500 を積み立てており 、残りの 16,667 円分は特定口座を使い積立しています。

今後は「つみたて NISA」を「一般 NISA」に切り替えます。一般 NISA 枠は米国 ETF の購入に割り当てますので、クレカ積立を続けるのであれば特定口座を使う事になります。

面白そうだと思うのは、新しく発表された楽天 NASDAQ100 レバレッジ。あとは楽天では S&P500 しか持たないと一環したルールを設けて eMAXIS Slim 米国株式(S&P500) に統一するか?

あとは「米国株のための入金手段として活用する」のも良いと思います。

どうすっかなぁ…。

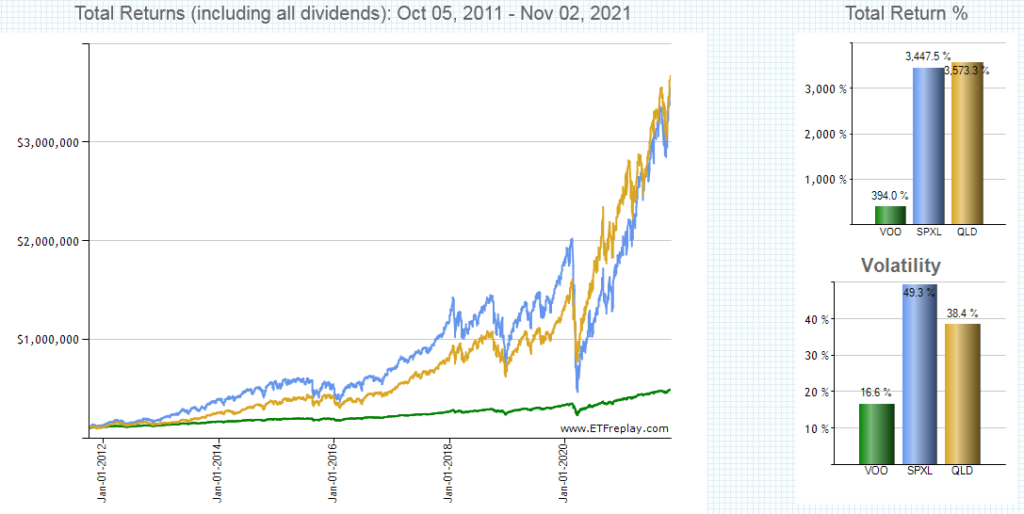

SPXL に興味が無い理由 [3日]

SPXL は S&P500 に 3倍レバレッジがかかった ETF です。

レバレッジに興味がある人であれば投資を検討した事がある人も多いのではないでしょうか?

自分も運用資産に一定割合を維持する形で組み込むのであれば前向きな方です。

しかし、SPXL に関しては投資対象にはならないかな、というのが結論です。

上記は VOO(S&P500), SPXL(S&P500 3倍レバ), QLD(NASDAQ100レバ) の10年チャートです。

SPXL と QLD の差があまり無い事が分かります。しかもコロナショック時の暴落を見ると分かりやすいのですが、SPXL はえげつないほど値下がりしている事が分かります。

同じレバレッジ商品を保有するのであれば、ボラティリティの低い QLD の方が理想的です。

DMM株・今のところ堅調 [1日]

アルファベット(グーグル)とマイクロソフトを保有していますが、ここ数日でポンと株価が伸びてきました。

自分が買い付けていた時期はレンジでもみ合っていたのですが、抜け出してきた感じです。信用も買いで NASDAQ100 を少量持っています。

現時点で含み益 40万ちょい。来年の8月にどうなっているか少し期待してしまいます。