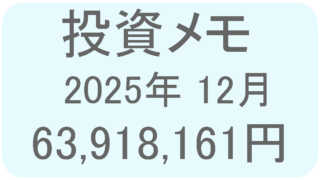

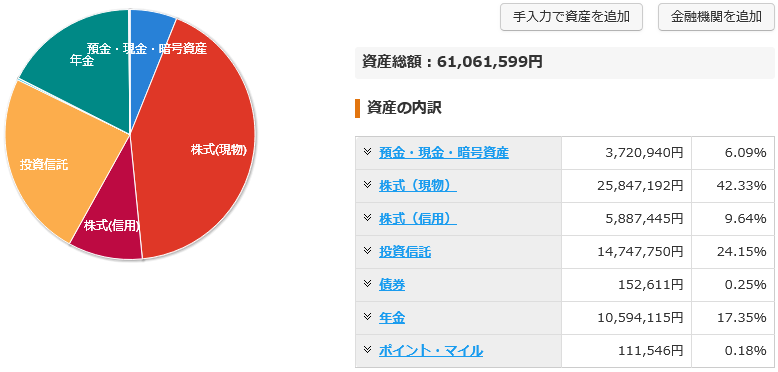

2025年11月末資産状況 [30日]

資産合計 61,061,599円

先日売却したWEBLが反映されていないっぽい。

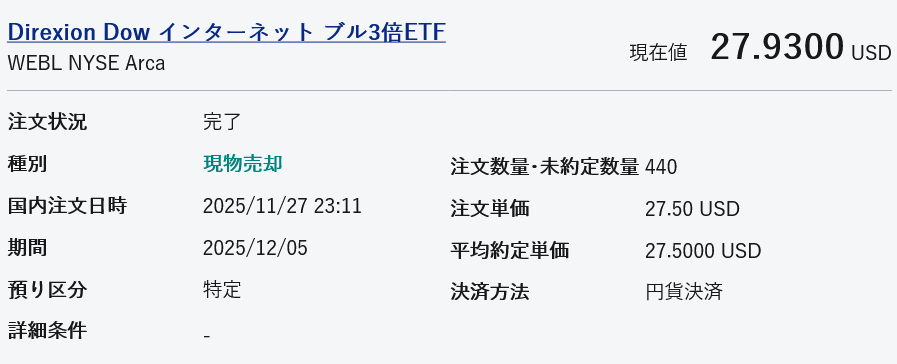

WEBL 売却 [29日]

レバレッジETFであるWEBLを全て売却しました。

これはコロナショック後に購入していたものですが、現金の割合が相対的に少なくなって来ているので、今が売り時だなと判断しました。

一部を来年のNISA用の資金にしようと思います。

上記が売却に関する情報になります。

利益に関しては100%以上になってくれました。3倍レバ商品は扱いが難しいですが、後悔のないタイミングで高望みする事なく利確するのが良いのかなと思います。

THE CLASS 番号変更 [23日]

最近、海外から身に覚えの無い決済請求がありました。そんな関係で番号変更をする事になりました。

実は先日とあるECサイトにカード番号を登録したのですが、その同日に不正請求があったので極めて高い確率でそのサイトから情報が漏れたものと思われます。

これは大きな反省点です。

初めて使うECサイトは管理会社の情報などは見るのですが、今回初めて被害にあった事により分かったのですが、サイトをほぼ丸パクリしていたのではないかと思います。

グーグルで商品の検索をしたところ直接販売ページがヒット。そのまま購入手続きを進めてしまいました。

今後は運営元を知っていて信頼のあるサイトしか使わない事にします。

今回 JCB さんには迷惑をかけてしまいました。しかし、不正利用に対する対応はすばらしいと感じました。

日経平均とTOPIXの価格変動の違い [22日]

日経平均とTOPIXは日本を代表する株価指数ですが、その内容は大きく異なっています。

実際、先日のように変動率は大きく異なります。

日経平均の -2.4%と下落したのに対して TOPIX は -0.06%とほぼ値動きはありませんでした。これは日経平均は構成銘柄が上位5銘柄だけで全体の3割以上を占めており、偏りがあるのが原因です。

TOPIXは時価総額加重平均なので、そのような事はありません。海外投資家はこのTOPIXを見るケースが多いらしいですが、日本国内においては何故か日経平均の方がメジャー感があります。

ちなみに自分の個別株とETFの日本株ポートフォリオの値動きはプラスでした。

指数に勝つ事もあるのが個別株の魅力でもありますね。

eMAXIS Slim 全世界株式(除く日本) 損益+200%突破 [13日]

コロナショック時に購入した「全世界株式(除く日本)」の損益が200%を突破しました。

この全世界株式の元手は、自分がまだ若かった頃に受け取った母親からの援助金です。結局その援助金を生活費に充てる事はなく、ほぼ全て手元に置いていました。

そのうち稼げるようになり、投資も始めたあともそのお金は「お守り」として机の引き出しに大切にしまってありました。

心境が変わったのは投資を始めてから数年後、現金という形で持っておくとどんどん価値が下がってしまうという事を意識した時です。

そんな中、コロナの波が押し寄せ株価は世界的に下落しました。このお金を投資に回すのならこのタイミングしかないと思った私は 80万円のうちの 60万円を使い、「全世界株式(除く日本)」を購入しました。

結果として今現在、損益+200%を得る事が出来ました。

なぜ「全世界株式(除く日本)」を選んだのかというと、他の資金と混ぜたくなかったからです。本来買う事は無いであろう全世界株式を購入対象にしたわけです。今後も老後までこのファンドはお守りとして売買する事なく保有を続けます。

積立をやめても良い資産額は? [3日]

最近YouTubeにて「○○○○万円で積立やめていい」といった内容の動画を目にする事が増えました。それぞれの発信者はお互いに影響しあっているでしょうから、再生数が取れているのを見ると俺も私もと乗っかってくるのは自然の事ではあります。

積立をやめても良い金額として3000万円や5000万円といった意見を多く目にしますが、これはその人の家族構成や年齢に大きく左右されますから、その辺は注意しなければいけません。

個人的には「積立ができるうちはやめる必要は無い」という考えです。

自分はもう52歳ですから若い子達と比較してそこまで時間がありません。運用資産は5000万円を超えてきているとはいえ、全く安心感はありません。あと自分は自営業のため、年金はあまり当てになりません。自分の考えはそういった事情が影響していると思います。

やめても良いかなと思える条件を自分なりに考えてみました。

安定職に就いている人で将来の収入に不安が無いという人であれば、30歳で運用資産が1500万円でやめても良いように思います。

リターン7%を前提とするならば、おおむね10年で運用資産は2倍になりますから、60歳で1億2000万円となります。30年という長期になればシミュレーションに近い運用結果になる確率はそれなりに高いと思います。

30歳で1500万円は非現実的なので、45歳で1500万というケースで考えてみます。

一般的な定年である65歳まで働ける事を前提とすると、退職時にはリターン7%で6000万円となります。4%の取り崩しで240万円(税引き前)なので年金と合わせれば十分に生活出来るのではないかと思います。ただ、積立をやめても良いか?と考えるとギリギリ感は否めません。

45歳で3000万円であれば倍の1億2000万円となりますから、3000万円は一つの指標になるのは間違いなでしょう。

とまぁ自分なりに考えてみましたが、理論的には大丈夫そうに思えたとしても、将来のために備えられる余力があるのであれば保有資産に関わらず積立を継続するべきと思いました。

今目立っている「○○○○万円で積立をやめていい」といった情報は良くも悪くも積立に対する意欲を阻害する情報です。お金を貯めすぎても意味は無いという事を言いたい側面はあるかと思いますが、将来の株価の値動きは分からないものです。

いきなり「やめる」のではなく「減らす」という考え方の方が堅実でしょう。

あまり他者の情報に振り回されずに、自分のケースに当てはめてみて現実的に考えなければいけません。

住信SBIネット銀行・外貨積み立ての設定変更 [1日]

先月までは「月1回50,000円分」と「週1回5,000円分」をそれぞれ別設定してドルの購入をしていました。合わせて月70,000円分程度のドルを買っていた事になります。

これを見直して「週1回10,000円分」の設定のみに変更します。

購入したドルはSBI証券で活用していますが、現状新規の資金を追加しなくてもNISA口座は埋められそうなので、一端ペースを落とす事にします。