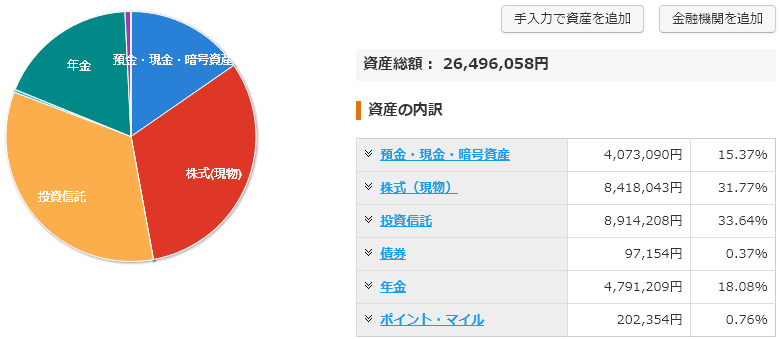

2023年8月末資産状況

合計資産 26,496,058円

今月は収入が多めだった事や、小規模企業共済の貸付制度を使った事もあり現金の割合を増やす事が出来ました。

9月と10月も収入は多くなりそうなので、この時期に現金の保有割合を上げたいと考えています。

アプラスカード・ポイント進呈対象外の項目追加 [29日]

全てのアプラスカードにおいてポイントシステムの改定が行われるとメールで連絡がありました。

ポイント進呈対象外となる取引追加。

- モバイルSuicaチャージ、Apple PayでのSuicaチャージ(※1

- モバイルPASMOチャージ、Apple PayでのPASMOチャージ(※2

- 税金のお支払い

- 自動車税、固定資産税、法人税、ふるさと納税などを含む全ての税金

- 国民年金保険料、国民健康保険料などの(都道府県・市区町村に納める)公金

※1:モバイルSuica、Apple PayのSuicaで購入される定期券・特急券・グリーン券などのご利用分も、ポイント進呈の対象外となります。

※2:モバイルPASMO、Apple PayのPASMOで購入される定期券・特急券などのご利用分も、ポイント進呈の対象外となります。

かなり大規模なポイント付与対象外の項目追加になります。

モバイルSuica & PASMO を始め、税金全般、国民年金や健康保険といった公金。特に税金の支払いは高額になりがちなので大きいと言えるでしょう。

自分はマネックスカードを使っていて主な用途は投信積立です。それ以外では WAON へのチャージに使っています。今回は WAON は免れましたが、気に止めておく必要はありそうです。

tsumiki証券・クレカ積立月額10万円上限に [29日]

tsumiki証券ですが、来年からクレカ積立月額が10万円まで引き上げられるみたいです。

確か投資における信用の供与は1人当たり10万円と設定されていて、実際のクレカ利用の引落は次月となるため、10万円の半分の5万円が実質の上限となっている…といった感じだったと思います。

それを 10万円に引き上げるという事は投資分についてはその月のうちに引き落とす処理をする…という感じになるのでしょうか?

まだ10万円に引き上げられる事しかアナウンスされていませんが、もし月額10万円までポイントが付くという事になれば、クレカ積立の100万円達成による1万ポイント+積立分のポイントもゲット出来る事になります。そうなるとクレカ積立でのポイント付与率は最大 1.5%となりますから、かなり美味しくなりますね。

auAM Nifty50インド株ファンド [28日]

auアセットマネジメントからもインド株式の投資信託が出るみたいです。

なんかここに来てインドインドインドですね。

自分でも何言ってるのか分かりませんが、投資界隈では急激にインドへの期待値が上がっているように思います。

今まで調子の良かった米国株に陰りが見えてきているのもあるかと思います。

ちなみに NIFTY50 に連動する投資先の候補を比較すると

- auAM Nifty50インド株ファンド:年率0.539%(税抜0.49%)

- iFreeNEXT インド株インデックス:年率0.781%(税抜0.71%)

となります。わずかではありますが auAM Nifty50 の方が管理費用は安くなっています。

また先日も書きましたが、SENSEX に連動する投資信託として

- SBI・iシェアーズ・インド株式インデックス・ファンド:年率0.4638%程度

となっており、管理費用だけで見れば SBI・iシェアーズ・インド株式が一番安いです。

現状運用が開始されている iFreeNEXT インド株式には既に資金を入れ始めているのですが、今後どれかに一本化するならなるべく早い方が良いですよね。

しかし1年間様子を見て運用結果を確認しようと思います。その後から一本化でも遅くは無いと思います。

MIXI M を使うのを止めた件 [27日]

MIXI M についてですが、今後使うのを止めます。

リアルカードまで発行し使う気まんまんだったわけですが、エポスカードの仕様変更により出番が無くなりました。

今回の件、エポスよりもダメージでかいのは MIXI の方なのではないかなーと思います。

代替カードは「ゲゲゲの鬼太郎カード+IDARE」でいきます。

SBI・iシェアーズ・インド株式インデックス・ファンド 9月22日に設定運用開始 [27日]

最近インド株式市場への投資が出来る投資信託が増えつつあります。

厳密に言えば、以前からあるにはあったのですが信託報酬が 2% 前後ばかりのファンドが多く手軽に手を出しにくい状況でした。

しかし、ここ最近は以前に比べれば安いファンドが増えてきています。

先日も『SBI・iシェアーズ・インド株式インデックス・ファンド』が発表されました。

投資対象は SENSEX。先日運用を開始した『iFreeインド株式インデックス』は NIFTY50 なので対象インデックスが違うのが分かります。この辺りは好みで選んで良いと思います。

ドル建てのインド株 ETF の経費率の事を考えると今回発表された投資信託 0.4638%というのはかなり頑張っていると言えるでしょう。

ただ一つ懸念点があり『SBI・iシェアーズ・インド株式インデックス・ファンド』の投資先となる『iシェアーズ・コア S&P BSE SENSEX インディアETF』のインデックスに対する乖離率です。これが 0.4% と割と高い所が気になります。

実際の違いはこのように決して小さい物ではなく、これらについては今後調べたいと思います。

インド株式には今後投資をしていく予定ですが、どのファンドに投資するかは一端落ち着いて考えます。

eMAXIS Slim 4ファンドの信託報酬率値下げ [24日]

先日知ったのですが、eMAXIS Slim 4ファンドの信託報酬率の値下げが発表されていました。

- eMAXIS Slim 全世界株式(オルカン): 0.1133% → 0.05775%

- eMAXIS Slim 全世界株式(除く日本):0.1133%以内 → 0.05775%

- eMAXIS Slim 全世界株式(3地域均等型):0.1133%以内 → 0.05775%

- eMAXIS Slim 新興国株式インデックス :0.1859%以内 → 0.1518%

なんと VT よりも低い信託報酬率になりました。

この動きは「はじめてのNISA・全世界株式インデックス(オール・カントリー)(愛称:Funds-i Basic 全世界株式(オール・カントリー))」に追随する物かと思われますが、ここまで安くなると逆に不安になって来ます。

あと地味に新興国株式インデックスが値下げされたのは大きいように思います。これで先進国株式インデックスと比較しても遜色ない経費率になりました。

新 NISA に向けて各ファンドの激しい競争はもうしばらく続きそうです。

インデックス投資と高配当投資、両方やれば良いじゃない [23日]

新NISA で運用するにあたり「インデックス投資と高配当投資どっちが良いんだ?」といった記事を見かけるようになりました。

まぁ似たような記事は前々からあったわけですが、最近特によく見かけます。

結論を言えば、資産を効率的に運用するのであれば「配当金を自動再投資出来るインデックス投資」が一番無難であると言えます。

高配当の魅力は「ストレスなく生活資金を確保する事が出来る事」かと思います。それまで積立しかして来なかった人が、逆に資産を少しずつ取り崩すというのは、思いの外ストレスになるというのは容易に想像出来ます。

ETFを活用した高配当投資であれば、一定の配当金が得られるので資産を切り崩す事なく(保有株数を減らさずに)一定の生活費を確保する事が出来ます。

これは想像以上のメリットと言えるのではないかと思います。

しかし配当金にはその全額に対して税金がかかりますし再投資するにしても効率的ではありません。

高配当投資否定派の人はよくココを指摘して高配当投資は止めるべき、という事を言っており、これは全くもって正しかったりするのです。

結局自分はどうするのかというと、両方やるです。

どちらが向いているかは結局自分にも分かりません。老後自分の収入がどうなっているかも分かりません。いつまで生きられるのかも分かりません。であるならば、両方バランスよくやっておけば良いじゃないか、という考えで落ち着いています。

小規模企業共済・貸付制度を利用 [15日]

小規模企業共済の貸付制度を活用していく事にしました。

本日 150万の借り入れを行ったので運用資産の足しにしていきます。

現時点で 500万円を借り入れ出来るのですが、ひとまず 150万円で様子をみつつ 1年おきに追加で借り入れするか判断しようかと思います。

エポスカード会員向け社債・落選 [11日]

先日申し込んだエポスの社債ですが、落選しました。

勢いで申し込んだ事を少し後悔していたので、ホッとしたような残念なような微妙な気持ちです(苦笑

イーストスプリング・インドネシア株式ファンド(資産成長型) [9日]

イーストスプリングの+αシリーズに新ファンドが設定されました。

以前調べた時に「イーストスプリング・インドネシア株式オープン」というファンドは見つけていたのですが、それに似たファンドになります。

インドネシアは今後伸びると予想される国によく取り上げられますが、個人的には「今後インドネシアが伸びるにしても新興国平均を少し超えるくらいだろうな」という判断をしています。

インド・ベトナムに加えてインドネシアまで投資対象に追加するかですが、現時点では前向きではありません。

上記は「新興国株式インデックス」と「インドネシア」の株価推移です。

インドネシア株の仕込み時とも考えられなくもないですが、これなら「普通にVWOを買っておけば良くね?」という結論になるのではないかと。

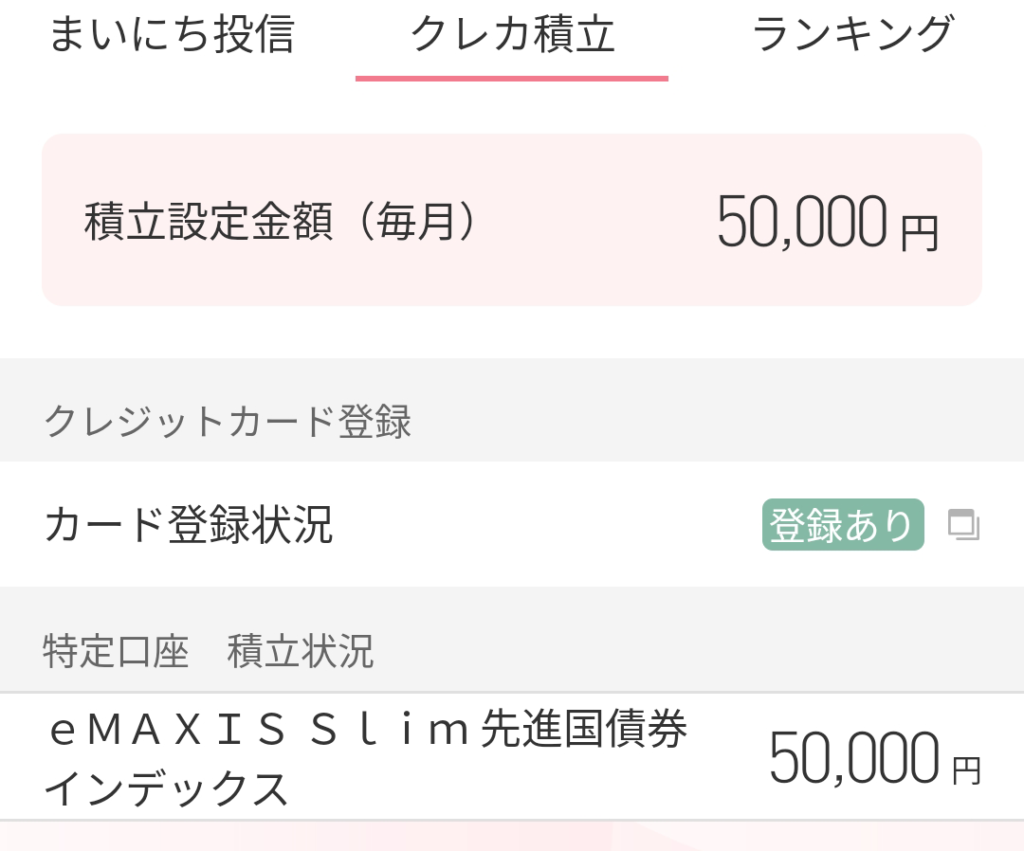

大和コネクト・債券オンリーに変更 [5日]

一部株式を積立に充てる予定だったのですが、債券オンリーにしました。

「SBI証券」以外に「楽天」「マネックス」「tsumiki」にも株を積み立てています。

しかし、ふと我に返りまして「もう…増やさんでええやろ…」というわけで、大和コネクトでは債券を積み上げておきリバランスに使う感じにしていこうと思います。

コモディティ ETF メモ [4日]

農産物

https://money-bu-jpx.com/news/article023517/

- 1687 アグリETF (正式名称:WisdomTree農産物上場投資信託)

- 1688 穀物ETF (正式名称:WisdomTree穀物上場投資信託)

- 1695 小麦ETF (正式名称:WisdomTree小麦上場投資信託)

- 1696 コーンETF (正式名称:WisdomTreeとうもろこし上場投資信託)

- 1697 大豆ETF (正式名称:WisdomTree大豆上場投資信託)

原油

https://fisco.jp/media/oil-etf-about/#index_id6

- 1671 WTI原油価格連動型上場投信

- 1690 WisdomTree WTI原油上場投資信託

- 1699 NEXT FUNDS NOMURA原油インデックス連動型上場投信

エポスカード会員向け社債・金額変更 [2日]

先日のエポスカード会員向け社債ですが、よくよく考えてみると今のタイミングなら米国長期国債を買う方がずっと良くないか…? と気がつきまして、金額変更をしました。

残念ながら申し込みの取り消しは出来なかったため、購入数を最低の 1単位にしました。

ポイントゲットするよりも、さらに利回りの高い米国長期国債を買います。

面白そうというだけで脊髄反射的に動いてはダメですね(^^;

エポスカード会員向け社債申し込み [1日]

エポスカード会員向け社債という物に申し込みをしました。

1万円を 1単位として最大 100単位まで申し込み可能です。

https://www.0101maruigroup.co.jp/d-bond/

自分は 50単位(500,000円分)の申し込みをしました。

この社債はエポスカードに登録されている銀行口座からの引落となるので、エポスカードのポイントはつきません。しかし、カードの年間利用額には含まれるようです。

もし申し込みが通った場合、年間利用額は 110万円となるのでボーナスポイントをゲット出来る事になりますね。